Коллекторы звонят по чужому долгу: что делать

При поступлении навязчивых звонков сотрудников коллекторских агентств с требованиями вернуть чужой долг нужно жаловаться. Сделать это можно тремя способами: устно, письменно и с помощью сети Интернет. Адресовать претензию необходимо в следующие инстанции: руководство коллекторского учреждения, национальная ассоциация профессиональных коллекторских агентств, ФССП, Роскомнадзор, Роспотребнадзор. Когда сотрудник угрожает или оскорбляет, пишем заявление в полицию. Если ответ не получен из данных ведомств, то жалуемся в прокуратуру. Когда в результате неправомерных действий коллекторов причинен вред, взыскиваем его через суд.

Современные реалии таковы, что никто не застрахован от нежелательных звонков и неприятных разговоров. Особое распространение получили звонки кредитных учреждений и коллекторов по возврату заемных средств. И если в ситуации, когда абонент действительно оформлял кредитный договор или поручился за кого-то, все более-менее понятно, то что делать, если задолженность мнимая? Когда коллекторы звонят по чужому долгу, желательно перехватить инициативу в свои руки и не допустить угроз и давления с их стороны.

Куда пожаловаться, если звонят коллекторы по чужому долгу

Таблица 1. Куда обращаться

| Наименование инстанции | На что жаловаться |

| Руководитель коллекторского агентства | Звонки с требованием вернуть чужую задолженность |

| Национальная ассоциация профессиональных коллекторских агентств – НАПКА | |

| Федеральная служба судебных приставов | Как контролирующий орган может пресечь незаконные требования коллекторов |

| Роспотребнадзор | Сюда обращаемся с жалобой на кредитное учреждение, если оно по ошибке передало сведения коллекторам (например, гражданин действительно оформил кредит, но по нему исправно платит либо погасил сумму, но его беспокоят с требованием отдать долг, причем чужой) |

| Роскомнадзор | Если речь идет о нарушении закона о персональных данных, то жалуемся в данное ведомство |

| Полиция | Сюда обращаемся в случае поступления угроз, оскорблений (как в адрес мнимого должника, так и его родственников), а также незаконных действий коллекторов (например, повреждение имущества) |

| Прокуратура | Обращаемся в ведомство, если не получен ответ из иных инстанций, а также когда проблема не решена (звонки с требованием вернуть чужой долг продолжаются) |

| Суд | Здесь можно взыскать моральный вред, причиненный незаконными действиями коллекторов |

Внимание! Если настойчивые требования вернуть чужой долг поступают регулярно, желательно записывать разговоры. Для этого можно использовать встроенные в телефон или скачанные специальные приложения.

Риск столкнуться с коллекторами

Познакомиться поближе с коллекторами может не только реальный должник, взявший кредит и не погашающий его своевременно, но и вполне добропорядочный гражданин. Позвонить с требованием погасить чужой долг могут, если:

- лицо подписывало кредитный договор как поручитель (и может, даже благополучно об этом забыло), а основной заемщик не исполняет обязательства;

- прежний хозяин сим-карты действительно брал кредит и указал номер для связи;

- мошенник оформил займ, используя данные абонента (указал адрес, телефон);

- телефонный номер указан как дополнительный для связи при оформлении кредита реальным заемщиком либо не оставлялся, но был добыт коллекторами (например, если деньги брал родственник);

- сотрудник ошибся (например, набрал похожий номер);

- вместе с наследством оставили и долги по кредитам.

Внимание! При утере (краже) паспорта необходимо без промедления писать соответствующее заявление в правоохранительные органы.

Рис. 1. Когда от слов переходят к действиям

Что предпринять, когда звонят по чужому долгу

Итак, поступает телефонный звонок, и на том конце провода сотрудник коллекторского агентства просит (требует) возвратить ранее взятый кредит. После некоторого ступора абонент понимает, что речь идет о чужом долге.

Алгоритм действий

Дальнейшие действия зависят от добросовестности (упертости, уровня образованности) коллектора.

Во-первых, стоит в этом же разговоре объяснить, что сотрудник ошибся и в реальности долг у абонента отсутствует (например, никогда не оформлял кредит). Необходимо уточнить данные звонящего представителя агентства, а также предполагаемого должника (фамилия, имя, отчество, адрес, контактные средства связи и подобное). Еще поинтересоваться, откуда взят номер телефона.

Если коллектор ничего не хочет слышать и, более того, переходит на повышенный тон, оскорбляет, говорит об аресте имущества и суде, то можно пригрозить жалобой (например, в правоохранительные органы). Обычно после этого на том конце провода кладут трубку и больше не беспокоят.

Когда попадается особо упертый экземпляр, необходимо жаловаться. Способ подачи зависит от предпочтений пострадавшего:

- устно высказанная претензия (при звонке в выбранное ведомство или в порядке личного посещения);

- традиционная письменная жалоба;

- обращение, поданное через Интернет.

Внимание! Коллекторы не имеют права арестовывать и изымать имущество, входить без разрешения в жилище должника, приходить на работу, звонить ночью знакомым и родственникам. Ни при каких обстоятельствах они не могут оскорблять и угрожать.

Рис. 2. Реже, но еще встречаются сотрудники-вышибалы с полным отсутствием представлений о дозволенных границах поведения

Письменная жалоба

Таблица 2. Содержание

| Часть претензии | Что собой представляет |

| Получатель | Наименование и адрес инстанции для подачи жалобы |

| Заявитель (представитель) | Личные данные (анкетные плюс адрес и телефон) |

| Наименование документа | Жалоба |

| Суть | Кратко описать причину, побудившую жаловаться |

| Просьба (требование) | К чему стремится заявитель |

| Приложение | Подтверждение описанного (например, запись разговора) |

| Дата и подпись | Подытоживают жалобу |

Внимание! Инстанцию для обращения выбираем в зависимости от основания. Например, если поступают угрозы и оскорбления, пишем в полицию. Когда звонят ночью – обращаемся в ФССП о нарушении ФЗ № 230.

Чтобы составить собственную жалобу, можно опираться на следующий образец.

Скачать образец жалобы на звонки коллекторов по чужому кредиту

Интернет

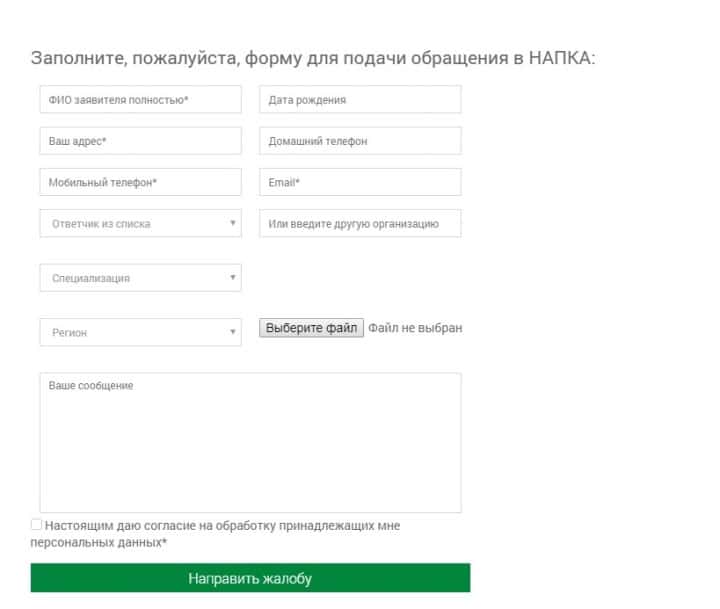

Подать электронное обращение можно на сайте НАПКА. Для этого на главной странице справа находим «Направить обращение». Нажимаем и заполняем предложенный шаблон. При наличии дополнительной информации (например, аудиозапись разговора) прикрепляем файл к претензии. После заполнения проверяем и нажимаем на «Направить жалобу».

Рис. 3. Обращение на сайте НАПКА

Отвечают эксперты

Мнение юриста

Дронов Андрей Михайлович,

Генеральный директор юридической компании «Вектор права»

Встречаются ситуации, когда взыскатели регулярно звонят человеку, не бравшему кредит, по ошибке. Попытки заверить, что не имеешь к задолженности никакого отношения, что не являешься поручителем и супругом должника, принимаются за попытку недобросовестного должника уклоняться от выплаты долга.

Можно направить письмо-претензию в коллекторское агентство. Если простое письмо не останавливает поток звонков, надо думать о более действенных способах ограждения себя от неподобающих звонков и, возможно, даже визитов.

Как узнать, в какое коллекторское агентство писать претензию, если вам звонят по чужому долгу? Это должно быть понятно по правилам прозвона: перед тем как общаться с должником о возврате долга по телефону, коллектор обязан сообщить свои данные: ФИО, а также сведения о кредиторе – наименование и организационно-правовую форму.

Перечислим основные моменты для доказательства неподобающего поведения коллекторской службы, в соответствии с которыми можно будет принять решение о дальнейших действиях по защите спокойного образа жизни.

Если взыскатели угрожают должнику или членам семьи, то это противоречит требованиям Закона № 230-ФЗ (ч. 2 ст. 6). Первым делом необходимо зафиксировать факт угроз: для этого подходит аудио- или видеозапись действий взыскателя, потому что эти доказательства позволят в будущем привлечь его к ответственности за нарушение прав заемщика или третьих лиц.

Бывает, что звонки от коллекторов идут слишком часто, а по правилам существует количественное ограничение: не более 1-го раза в сутки, 2-х раз в неделю и 8-ми раз в месяц. Поступающие звонки надо фиксировать в разделе «входящие».

Куда конкретно жаловаться, если вам звонят по чужому долгу, зависит от того, какое нарушение допустили взыскатели. Наиболее обобщенные функции контроля возложены на Федеральную службу судебных приставов – этот орган осуществляет общий надзор за коллекторской деятельностью. МВД и Следственный комитет помогут, если сотрудник агентства угрожает причинением вреда жизни и здоровья или имуществу должника. Можно обратиться в суд, тогда тем более важно фиксировать неправомерные действия взыскателей.

Важно: в отношении долгов посторонних людей действует принцип, по которому следует, что родные, коллеги, соседи и знакомые за них не отвечают. Солидарную ответственность несут супруги и поручители, если есть их письменное согласие, то есть к ним могут быть применены те же меры взыскания, что и к должнику.

Мнение антиколлектора

Валентина Зебницкая,

Руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая

Попытки воздействовать на должника через родственников, руководство, коллег, соседей, и даже незнакомых, – одно из самых распространенных нарушений со стороны коллекторов при работе с задолженностями. Нужно знать, что это строго запрещено законом (конечно, если вы не являетесь поручителем или созаёмщиком). На такие действия можно и нужно жаловаться в полицию, прокуратуру или службу судебных приставов. Все они достаточно быстро реагируют на обращения и наказывают обидчиков. При этом жалобу должен подавать именно тот, кому звонят, а не должник.

Если вам звонят по поводу долгов ваших родственников, коллег или соседей, будьте уверены: у коллектора нет на это прав. В самом начале разговора попросите звонящего представиться, назвать полное имя, должность и место работы. Предупредите, что разговор будет записан и вы обратитесь с жалобой в ФССП (Федеральную службу судебных приставов), полицию и прокуратуру. Если звонящий не считает нужным представиться, вы все равно можете написать жалобу с формулировкой «неизвестные звонят и вымогают деньги», и с вашей претензией обязаны разобраться.

Самое главное: не вступайте в обсуждение обстоятельств должника и возможностей вашего на него воздействия. Помните, что закон на вашей стороне, и ведите себя уверенно

Нормативная основа

Правовые документы по работе с возвратом просроченных долгов следующие:

- ФЗ № 230 от 03.07.2016 – основные моменты работы коллекторских организаций;

- ФЗ № 152 от 27.07.2007 – о персональных данных;

- КоАП, УК РФ – об ответственности за нарушение принципов работы по взысканию просроченной задолженности;

- указ Президента № 670 от 15.12.2016 – контроль деятельности коллекторских агентств со стороны ФССП.

О звонках по чужим долгам рассказывает член Совета НАПКА:

Автор:

Автор: