Какой график платежей по кредиту выгоднее заемщику: равными долями или аннуитет?

Российские банки предлагают своим заемщикам два основных графика погашения кредита: аннуитет или стандартный (равными долями); в чем их отличие? Какой из них выгоднее?

Для начала давайте определимся с основными понятиями.

Аннуитетный график представляет собой такой вариант внесения платежей по кредитным продуктам, при котором ежемесячные взносы будут одинаковыми на протяжении всего срока пользования кредитом.

При стандартном графике погашение основного долга происходит равными долями (тело кредита равномерно распределяется на весь срок пользования).

При первом и втором варианте проценты начисляются на остаток основного долга; но при аннуитете взносы будут всегда одинаковы вне зависимости от срока, а при стандартной схеме платежи будут различными (в начале срока больше, в конце меньше).

Для наглядности приведем несколько примеров, которые помогут нам более детально понять отличия и преимущества каждого графика.

Разбор на примере

Господин Сидоров И.П. планирует летом поехать с семьей в Турцию (кстати, ему повезло, что он не относится к носителям государственной тайны, иначе ему пришлось бы довольствоваться только Крымом). Путевку он планирует приобрести в кредит; в туристической фирме ему предложили два варианта кредитного продукта – один со стандартным графиком погашения, второй с аннуитетными платежами. Так какой продукт будет для него выгоднее, при условии того, что сумма, срок и ставка одинаковы для каждого варианта?

Параметры продукта:

- Сумма: 100 000 руб.

- Срок: 24 месяца.

- Ставка: 20 %.

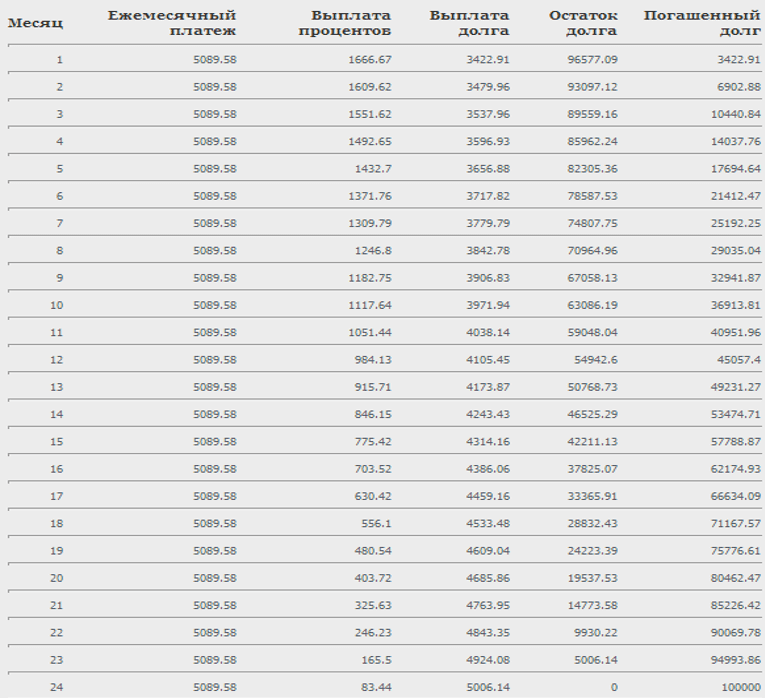

Вариант 1. Аннуитетный график

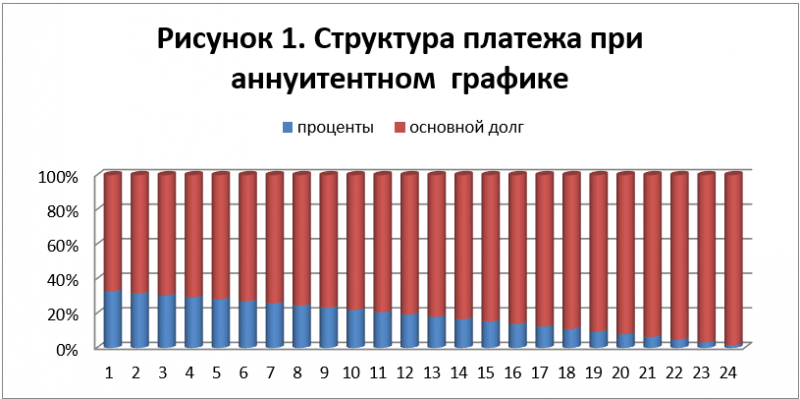

Как видно из рисунка, ежемесячный платеж вне зависимости от срока будет всегда одинаковым – по 5 089 рублей. Наглядно оценить, как происходит изменение структуры платежа (основной долг/проценты), можно на следующем графике:

В начале пользования кредитом основной долг занимает 67 % в структуре платежа, и дальнейшем происходит постепенное увеличение доли, которая идет на погашение основного долга.

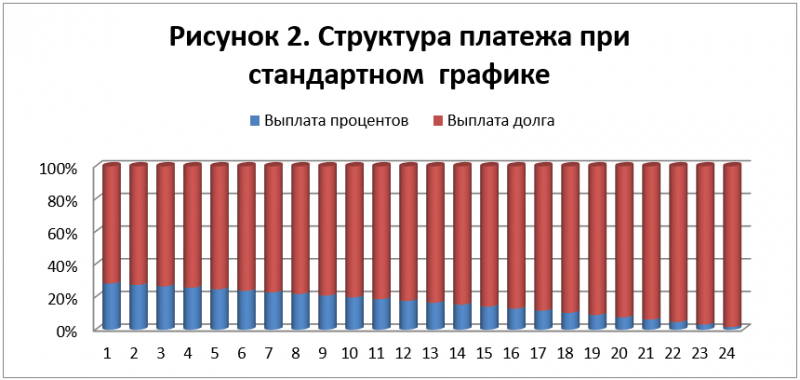

А теперь давайте посмотрим, какая картина будет при стандартном графике.

Вариант 2. Погашение долга равными долями

| Месяц | Ежемесячный платеж | Выплата процентов | Выплата долга | Остаток долга |

|---|---|---|---|---|

| 1 | 5 811 | 1 644 | 4 167 | 95 833 |

| 2 | 5 742 | 1 575 | 4 167 | 91 667 |

| 3 | 5 674 | 1 507 | 4 167 | 87 500 |

| 4 | 5 605 | 1 438 | 4 167 | 83 333 |

| 5 | 5 537 | 1 370 | 4 167 | 79 167 |

| 6 | 5 468 | 1 301 | 4 167 | 75 000 |

| 7 | 5 400 | 1 233 | 4 167 | 70 833 |

| 8 | 5 331 | 1 164 | 4 167 | 66 667 |

| 9 | 5 263 | 1 096 | 4 167 | 62 500 |

| 10 | 5 194 | 1 027 | 4 167 | 58 333 |

| 11 | 5 126 | 959 | 4 167 | 54 167 |

| 12 | 5 057 | 890 | 4 167 | 50 000 |

| 13 | 4 989 | 822 | 4 167 | 45 833 |

| 14 | 4 920 | 753 | 4 167 | 41 667 |

| 15 | 4 852 | 685 | 4 167 | 37 500 |

| 16 | 4 783 | 616 | 4 167 | 33 333 |

| 17 | 4 715 | 548 | 4 167 | 29 167 |

| 18 | 4 646 | 479 | 4 167 | 25 000 |

| 19 | 4 578 | 411 | 4 167 | 20 833 |

| 20 | 4 509 | 342 | 4 167 | 16 667 |

| 21 | 4 441 | 274 | 4 167 | 12 500 |

| 22 | 4 372 | 205 | 4 167 | 8 333 |

| 23 | 4 304 | 137 | 4 167 | 4 167 |

| 24 | 4 235 | 68 | 4 167 | 0 |

Таблица наглядно показывает, что платеж по кредиту при стандартном графике идет по нисходящей, при этом, если сравнивать его с аннуитетом, заметно, что первые двенадцать платежей будут выше; но, начиная с тринадцатого платежа, картина становится другой – взнос будет значительно меньше, чем при первом варианте.

На первый взгляд, структура платежей аналогична отраженной на рисунке 1, но на самом деле, начиная с первого месяца, погашение основного долга занимает 72 % (против 67 % при первом варианте) в обязательном взносе. Таким образом, мы делаем вывод: при погашении основного долга равными долями кредит погашается быстрее, чем при аннуитетном графике.

Какой же график выгоднее заемщику?

Теперь мы понимаем, что при стандартном графике основной долг погашается быстрее, но как понять, какая нам от этого выгода?

Для этого требуется просто посчитать, сколько процентов заемщик переплатит при первом и втором вариантах, а для наглядности сведем все в одну табличку.

| Стандарт | Аннуитет | |

|---|---|---|

| Переплата, руб. | 20 548 | 22 150 |

| Эффективная ставка, % | 10,27% | 11,08% |

Цифры говорят сами за себя, комментарии излишни.

Ключевые моменты

Важно: Чем длительнее срок кредита, тем выше будет переплата по аннуитетному графику, по сравнению со стандартным. Но при этом такой график позволяет получить большую сумму займа, так как ежемесячный платеж будет меньше, чем при погашении равными долями.

Если для вас важнее как можно меньше заплатить кредитному учреждению, то присмотритесь к банкам, которые предлагают погашение основного долга равными долями; если же вам требуется большая сумма кредита, то тогда аннуитет – это ваш вариант.

Автор:

Автор: