Конец банковской тайны: вкладчики России в опасности?

Что скрывают банкиры и почему они заговорили о «тайне» лишь сейчас? Стоит ли нести деньги в российские банки? Не станет ли информация о вкладах достоянием злоумышленников или налоговиков? Стоит ли обналичивать вклады уже сейчас, или остаётся немного пространства для манёвра? Читайте материал и получите ответы на свои вопросы!

Начало июля 2014 года ознаменовалось взрывной информационной волной, которая по своему резонансу сопоставима с украинскими событиями. «Банковской тайны в России больше нет» – такими заголовками пестрят ведущие СМИ, независимо от их политической направленности и источников финансирования.

При этом лишь незначительная часть новостных агентств ссылается на какую-либо правовую базу, тем самым лишь нагнетая лишнюю истерию вокруг события. Попробуем разобраться, какие именно нормы обещают перевернуть с ног на голову банковскую систему и насколько фатальны принятые решения.

Элементы банковской тайны:

- Сведения о вкладах и счетах физических и юридических лицах. Это информация о подписанных договорах, сроках их действия, реквизиты счетов.

- Данные об операциях по банковским вкладам и счетам клиентов. В объём входят сведения о датах совершения транзакций, их результативность, суммы сделок и многое другое.

- Конфиденциальные сведения, полученные при обслуживании клиента. К ним относятся анкетные данные вкладчиков и держателей счетов, адреса проживания, контактные данные.

- Перечень имущества, переданного банку на хранение либо в качестве предмета обеспечения обязательств. Это может быть как недвижимость, так и драгоценности, автомобили.

- Кредитная история. Указанная информация демонстрирует отношение клиента к возложенным на него обязанностям, уровень его дисциплинированности.

Все вышеуказанные сведения роднит одно: их принадлежность конкретному лицу (организации), а также высокая ценность. Попадание данных сведений в руки злоумышленников может привести к негативным последствиям для клиента кредитно-финансового учреждения.

Правовое регулирование банковской тайны в России:

- Ст. 857 «Гражданского кодекса» РФ. Правовая норма в общем виде раскрывает само понятие: это сведения о счёте, вкладе, операциях и о держателе счёта. Кроме того, статья закрепляет право лица на возмещение убытков, причинённых в результате нарушения закона.

- Ст.26 ФЗ “О банках и банковской деятельности”. Данная норма содержит предельно широкий спектр информации о порядке предоставления сведения, составляющих банковскую тайну, различным государственным организациям по конкретным основаниям. Как следует из статьи, правом получения данных обладает множество государственных органов, в первую очередь – правоохранительных. В то же время, в статье содержится большое количество отсылочных норм, которые ещё больше усложняют суть Закона.

- Ст.31 ФЗ “О страховании вкладов физических лиц…”. Согласно пунктам документа, Российскому страховому агентству предоставляется доступ к банковской тайне при наступлении страхового случая в отношении банка, являющегося членом РСА.

- Ст.8 ФЗ «О валютном регулировании…». Указанный нормативный правовой акт закрепляет обязанность субъектов валютного контроля ограничивать распространение банковской тайны и не допускать её разглашения.

- Ст.17 ФЗ “О кредитных историях”. Документ устанавливает обязанность должностных лиц Банка России использовать информацию, составляющую предмет банковской тайны, только по назначению.

Чего боятся держатели счетов?

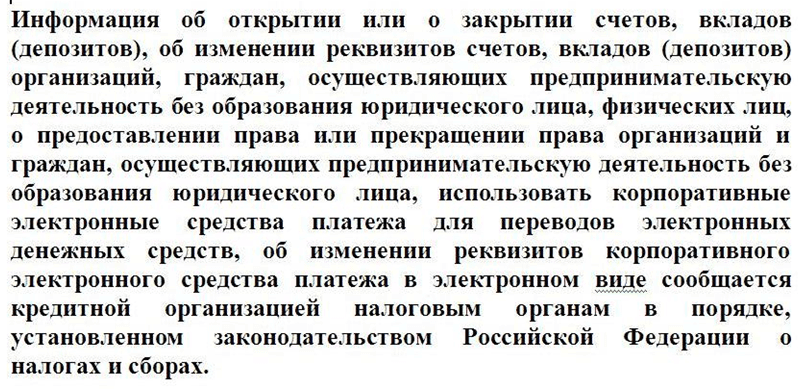

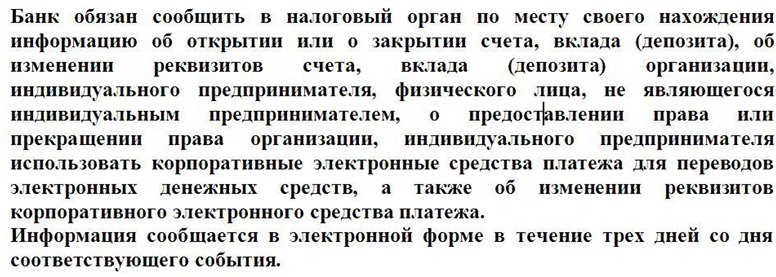

Именно статья 26 вышеуказанного Федерального закона «О банках…» содержит одну очень интересную норму, в соответствии с которой:

Сам же «порядок» установлен ч.1 ст.86 «Налогового кодекса РФ», в соответствии с которой:

Законодательно урегулированы и все иные аспекты взаимодействия банков и налоговых органов. Это, в числе прочего, установленный порядок передачи информации, формы электронных сообщений и многое другое. Обратите внимание: перечисленные документы приняты много лет назад, поэтому неспециалист столкнётся с трудностями даже в процессе их поиска. Всё это наталкивает на мысль, что работа в данном направлении велась очень давно.

Ведь предоставлять сведения обо всех юридически значимых действиях нужно в электронном виде, а для обработки информации потребуются мощные серверы и операционисты. Судя по всему, нужная материально-техническая база уже есть, и в ближайшее время она пройдёт своё «боевое крещение».

Но даже если принять, что на каждого жителя России приходится по 2-3 банковских счета (зарплатный, пенсионный, накопительный и т.д.), то можно с трудом оценить масштабы информации, подлежащей направлению в налоговые органы. ИМНС просто утонет в этом потоке данных, а обеспечить высокую конфиденциальность сведений едва ли получится.

Промежуточные выводы: акция «смерть банковской тайне» хорошо спланирована и подготовлена

Итак, ранее указанная норма действовала только в отношении субъектов хозяйствования – юридических лиц и индивидуальных предпринимателей. И данные сведения предоставлялись в течение длительного периода времени, причём ни у кого из игроков рынка это не вызывало каких-либо опасений. В настоящий момент банк, следуя букве закона, должен сообщать все аспекты банковской тайны (как это понимается Гражданским кодексом РФ) в налоговые органы – без каких-либо запросов, требований и санкций.

Зачем потребовались изменения в части предоставления информации?

Нововведения вызывают недоумение лишь у неискушённой части публики. Эксперты уже давно почувствовали и заметили гонения на «физический» капитал в России. Ранее в СМИ появлялись сведения о том, что нерезидентам будут ограничены возможности использования электронных платёжных систем (webmoney, paypalи другие). Затем информационное пространство было взбудоражено новостями об отзыве лицензий у крупных банков. На этом фоне ограничение банковской тайны выглядит логическим продолжением «финансовых репрессий».

Новый подход к сбору информации позволяет решить налоговым органам 3 важных проблемы:

- Аккумулирование информации обо всех счетах конкретного физического лица. Отныне у налоговой инспекции будут полные данные о том, где и в каких объёмах размещает свои средства определённый человек, будь он гражданином или иностранцем. Полагаем, что системы для хранения сведений будут автоматически ранжировать субъектов по суммарному объёму денег, что в дальнейшем даст возможность требовать предоставление деклараций, уплаты налогов с резидента.

- Построение связей при движении денежных средств со счетов. Не останутся без внимания и операции (не только подозрительные, а вообще все) между определёнными лицами. Это сделает невозможным не только ведение незаконной предпринимательской деятельности, но даже занижение объёмов сделок (к примеру, по продаже недвижимости).

- Ускорение реализации судебных решений и постановлений о принудительном взыскании денег с гражданина. Отныне налоговые органы не будут повально направлять запросы, а сразу же выдадут определённым банкам предписания о приостановлении операций по счетам, принадлежащим конкретному лицу.

Таким образом, указанные поправки значительно расширяют полномочия и возможности налоговых органов, которые теперь могут решать все свои проблемы не покидая стен кабинета. Им больше не нужно направлять запросы в банки России для получения важной информации, а сам её массив открывает перспективы для проведения разнообразных анализов и экспериментов.

Обратим внимание, что теперь у ИМНС больше полномочий, чем у каждой крупной кредитно-финансовой организации в отдельности. Ведь они владеют информацией только о «своих» клиентах, а налоговики – видят картину в совокупности. Не исключено, что это может быть расценено как инструмент давления на «неугодных» граждан, которых в России в последнее время всё больше.

Была ли в России банковская тайна?

Говорить о том, что ранее в нашей стране свято соблюдались общепринятые стандарты по неразглашению конфиденциальных сведений, не приходится. Так, информация, составляющая банковскую тайну, могла быть затребована следователем (с согласия начальника органа) в рамках уголовного процесса, субъектами оперативно-розыскной деятельности (при получении соответствующих санкций), таможенными органами (при соблюдении законодательства) и т.д.

«Дырявая» нормативно-правовая база позволяла и позволяет получить конфиденциальные данные без каких-либо проблем. Возможно, именно по этой причине более-менее серьёзные денежные суммы граждане хранят в зарубежных банках, где уровень гарантий значительно выше. Истерия, которая нагнетается в СМИ, выглядит лишь поводом в очередной раз посеять сомнения в надёжности национальной финансовой системы.

Кто это организовал и какие цели преследует? Полагаем, ответ на этот вопрос очевиден и лежит на поверхности. И всё же, в настоящий момент законодатель не собирается давать задний ход и, судя по всему, намерен довести начатую «операцию» до логического завершения.

Что грозит за разглашение банковской тайны?

Оказывается, за данное нарушение предусмотрена уголовная ответственность: ст.183 УК РФ, в зависимости от тяжести преступления, предусматривает наказание от незначительного штрафа до семи лет лишения свободы (в случае, если деяние повлекло наступление тяжких последствий). На практике, данная норма оставалась практически невостребованной вплоть до 2014 года, когда возбужденное дело впервые было расследовано и передано в прокуратуру для последующего направления в суд.

Но такие факты – единичные, поэтому говорить о повальной ответственности не приходится. Не было до июля 2014 года большого количества уголовных дел по ст.183 УК РФ, равно как и не будет после его наступления. А если нет реальной ответственности, можем ли мы говорить про фактическое соблюдение правовой нормы?

Ключевые опасности «нового подхода» к банковской тайне:

- Неудовлетворительная информационная защита. В настоящий момент в интернете можно найти десятки баз, в которых содержатся конфиденциальные данные о гражданах России. Это номера мобильных телефонов, адреса их регистрации, сведения о страховании и многое другое. В ближайшем будущем – и в этом можно не сомневаться – к ним добавятся сведения о банковских счетах. Следовательно, богатые и обеспеченные люди станут более уязвимыми для злоумышленников.

- Возможности для злоупотреблений со стороны налоговых органов. Как следует из предварительного анализа объёма информации, проконтролировать всех держателей счетов практически нереально. Вот почему многие эксперты опасаются злоупотребления со стороны налоговиков, которые могут не только организовать «травлю» определённых лиц, но и закрыть глаза на нарушения других.

- Огромный объём информации о банковских вкладах. Наконец, ещё одной проблемой остаётся необходимость обработки большого количества данных, которые будут ежедневно стекаться в органы налоговой инспекции. Это неизбежно приведёт либо к расширению штатов государственных органов, либо ляжет на плечи кредитно-финансовых организаций: так или иначе отразится на участниках системы.

Резюме: банковской тайны в России не было и нет

Итак, революционность нормы привела к большому ажиотажу и лёгкой панике: отследить данные тенденции можно будет уже в августе-сентябре 2014 года, установив примерные объёмы оттока капитала со счетов физических лиц. И хотя законодатель активно навязывает мнение, что подобная практика существует во всех «цивилизованных странах», рядовой держатель счёта спинным мозгом чувствует потенциальные опасности, коих немало.

В то же время, в настоящий момент угроза существует лишь для тех лиц, кто хранит на счетах деньги, нажитые незаконным путём, либо не хочет исполнять вступившие в силу решения суда, постановления о наложении штрафа. Стоит констатировать, что основной массе вкладчиков с суммой до 700 тысяч рублей ничего не угрожает. По крайней мере, до тех пор, пока конфиденциальная информация не попадёт в руки злоумышленников.

Автор:

Автор: