Как вернуть деньги за лечение зубов в 2020 году: кто имеет право на налоговый вычет

За лечение в стоматологической клинике плательщики НДФЛ могут вернуть часть денег. Обычно налоговый вычет составляет 120 тыс. руб. и суммируется с другими соц. возмещениями. Если услуга относится к дорогостоящей – протезирование, челюстные операции, возместят всю потраченную сумму, но не больше уплаченного в течение года налога. Льгота распространяется как на самого налогоплательщика, так и на его детей, супруга, родителей. Сразу после посещения стоматологии подают документы в бухгалтерию, но деньги выплачивают частями, уменьшая удерживаемый в дальнейшем из зарплаты НДФЛ. Можно дождаться окончания года и отправить заявку в ИФНС – в этом случае всю сумму перечислят после проверки.

Расходы на лечение и протезирование зубов относятся к социально значимым, поэтому их можно вернуть, используя налоговый вычет. Это такая форма государственной помощи, когда возвращают назад удержанный из заработной платы подоходный налог, если сделаны необходимые для жизни расходы. Такими считаются траты на разного рода медуслуги и, в частности, у стоматолога.

7 фактов о главном

Получить назад часть средств, потраченных на терапию, несложно. Желательно знать заранее о том, как это сделать, чтобы вовремя сохранить нужные для этого документы. В нескольких фразах расскажем о том, что собой представляет налоговый вычет за лечение зубов:

- Максимальная сумма к возмещению при обычном посещении стоматолога ‒ 15 600 руб.

- При дорогостоящих услугах уменьшение налогооблагаемой базы предоставляют по фактическим расходам. Поэтому иногда можно вернуть весь уплаченный за год НДФЛ, но не более.

- Предоставляется льгота на весь год, и если траты превысили допустимый законом лимит, то остаток не переносится на другой период, а просто сгорает.

- Вернуть часть средств можно за 3 предшествующих года.

- Все документы (договоры, платежки), как при личном зубоврачевании, так и оплате за родственников, нужно оформить на имя того, кто подает на возврат.

- Чтобы отчим мог вернуть налог за ребенка, недостаточно проживать с ним в одной семье, необходимо оформить усыновление.

- Установка брекетов входит в список разрешенных к вычету процедур. А вот их стоимость не будут учитывать при расчете этой льготы.

За какие услуги

Визит к зубному врачу – для семьи не самая дешевая статья расходов, поэтому не помешает знать, как ее уменьшить.

Фото: freepik/julos

Существует разница в сумме денег, которую вернут. Зависит она от того, на что были потрачены средства: на обычное лечение или дорогостоящее. К стандартным услугам у стоматолога относятся:

- осмотр и консультация врача;

- оказание первой помощи при острой боли;

- терапевтические процедуры;

- профилактика заболеваний полости рта;

- пародонтологические услуги;

- протезирование зубов;

- ортодонтия;

- рентгенологическая диагностика;

- косметическая стоматология и др.

Сюда же включают стоимость расходных материалов, медицинских препаратов по рецепту лечащего врача. Документ необходимо сохранить так, чтобы четко были видны все реквизиты доктора.

К сведению. Получить налоговый вычет, если санировал зубы за границей, можно при условии, что учреждение, находящееся в другом государстве, – российское (письмо УФНС России от 13.09.2012 № 20-14/086370@).

Возврат осуществляется по факту, но ограничен максимальной суммой вычета в 120 тыс. руб. При расчете возмещения в указанный лимит входят и другие социальные вычеты, перечисленные в пп. 2-6 п. 1 ст. 219 НК РФ.

Имейте в виду, что этот лимит идет не к возврату, а уменьшает налогооблагаемую базу при расчете НДФЛ. В результате, из зарплаты не удержат 120 000 × 13% = 15 600 руб., либо их возместят, если календарный год, в котором была оплачена услуга, закончился.

Пример. Скворцова в 2019 г. лечила себе кариес и оплатила установку зубной коронки своей матери на общую сумму 60 тыс. руб. В тот же год она внесла 50 тыс. руб. за обучение сына и 30 тыс. за свое второе образование. В начале 2020 г. женщина подала заявку в налоговую на соц. вычет в общей сумме 140 тыс. руб. В этом случае фактические расходы превышают установленный законом лимит. Поэтому Скворцовой учтут только 120 тыс. и вернут 15,6 тыс. руб.

Законодательно разрешено получать льготу на дорогостоящее лечение в полной сумме оплаченных медуслуг. Но такая терапия должна входить в перечень, установленный Постановлением Правительства от 19.03.2001 № 201.

Фото: freepik/user15160105

Из стоматологических работ в список дорогостоящих для использования налогового вычета входят только:

- операция по имплантации зубных протезов (письмо Минздрава РФ от 07.11.2006 № 26949/МЗ-14);

- хирургические операции на челюстях (костно-пластические при подготовке к протезированию и т.п.)

Внимание! С 01.01.2021 в силу вступает новый перечень мед. услуг, стоимость которых учитывается при расчете социального вычета, утвержденный Постановлением Правительства РФ от 08.04.2020 № 458.

Следует иметь в виду, что возврат денег по дорогостоящему зубоврачеванию ограничен доходом налогоплательщика. То есть государство может вернуть НДФЛ не больше, чем было удержано в бюджет из заработной платы за тот год, в котором была оплачена услуга.

Пример. Краснова в 2019 г. посетила зубного врача, который определил лечение как имплантацию протеза стоимостью в 210 тыс. руб. Женщина оплатила всю сумму. Но так как ее доход в том же году составил 180 тыс. руб., то вернут ей налог только с этой суммы, т.е. 180 тыс. × 13% = 23,4 тыс. руб.

Кто может пользоваться льготой

Фото: freepik/mr-music

Получить государственную помощь в виде соц. вычетов на лечение у стоматолога можно, если претендент:

- российский резидент (находитесь на территории России более 183 дней за последний год);

- официально трудоустроен и отчисляет подоходный налог со своих доходов по ставке 13%;

- внес деньги лично за лечение из заработанных денег (а не воспользовался, к примеру, средствами материнского капитала или субсидией работодателя);

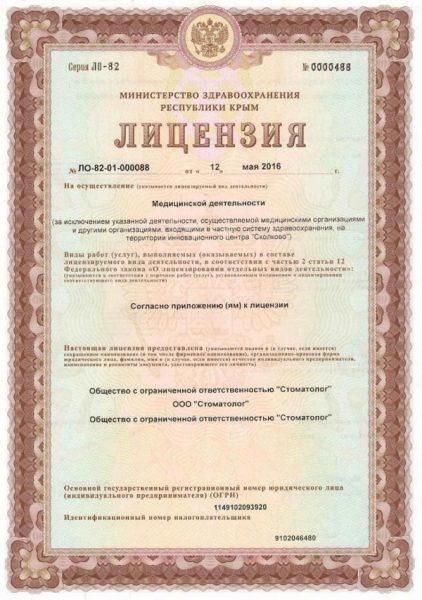

- стоматологическую услугу получил и оплатил в учреждении или у ИП, имеющем государственную лицензию на оказание данного рода деятельности с неистекшим сроком действия.

Причем, все эти условия должны совпасть в одном календарном году.

Скрин лицензии

Таким образом, не смогут получить соц. компенсацию по лечению:

- пенсионеры на заслуженном отдыхе;

- неработающие студенты;

- матери в декретном отпуске;

- ИП на спецрежиме;

- лица, которые лечились за счет работодателя;

- налогоплательщики, прошедшие терапию у доктора или в клинике, не имеющих государственной аккредитации.

Пример. Егоров посетил зубной кабинет, в котором его осмотрели, сделали снимки, прочистили канал, поставили пломбу. Все это обошлось в 21 тыс. руб. Возместить часть расходов за счет НДФЛ налоговая отказалась, т.к. лечащий врач не имел соответствующей лицензии.

Фото: freepik/kuprevich

Получить право на вычет за зубное лечение и вернуть уплаченный налог можно, подав документы, что медицинская услуга была предоставлена близким налогоплательщика: супругу (супруге), родителям, несовершеннолетним детям и подопечным до 18 лет.

К сведению. В данном случае речь идет только о своих родителях. Близкие мужа или жены к таковым не относятся, и вычет за их лечение государством не предоставляется (письмо Минфина РФ от 11.10.2016 № 03-04-04/59228).

Как вернуть

Оформить налоговый вычет можно сразу после возникновения такого права, т.е. оплаты стоматологии – у себя на работе, или после окончания календарного года, в котором был сделан визит в зубной кабинет – в территориальной ИФНС.

У работодателя

Заявить сразу о возмещении оплаты за лечение можно у себя на работе, для этого:

- Собирают документы, дающие право на госпомощь.

- Предоставляют их в налоговую вместе с заявлением о составлении уведомления на получение льготы (можно это сделать по интернету).

- Через месяц его забирают.

- Относят его в бухгалтерию на работе и там же пишут заявление в свободной форме о возвращении НДФЛ.

В территориальной ИФНС

После завершения года, в котором было оплачено посещение стоматологического кабинета, делают следующее:

- Подготавливают стандартный пакет документов.

- Заполняют декларацию по форме 3-НДФЛ.

- Берут на работе справку 2-НДФЛ.

- Отправляют онлайн или передают лично инспектору территориальной ФНС.

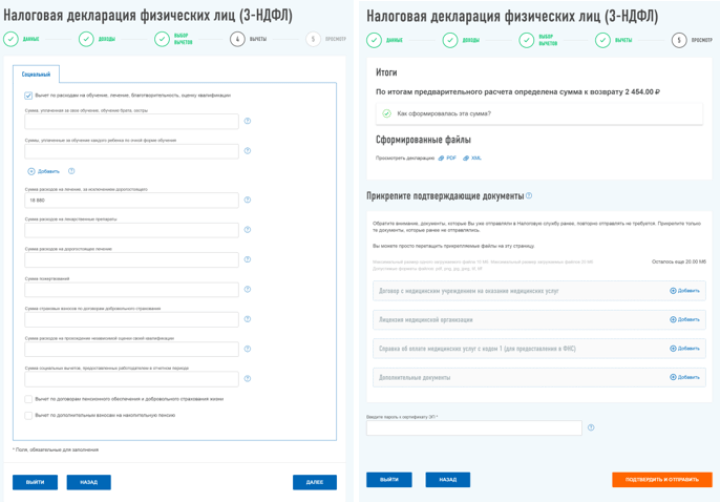

Подать документы на налоговый вычет также можно через МФЦ, личный кабинет налогоплательщика или «Госуслуги». Каждый сам решает, какой способ для него наиболее удобный.

Скрин 3,4 шага подачи декларации и документов через сайт ФНС

Как заполнить декларацию

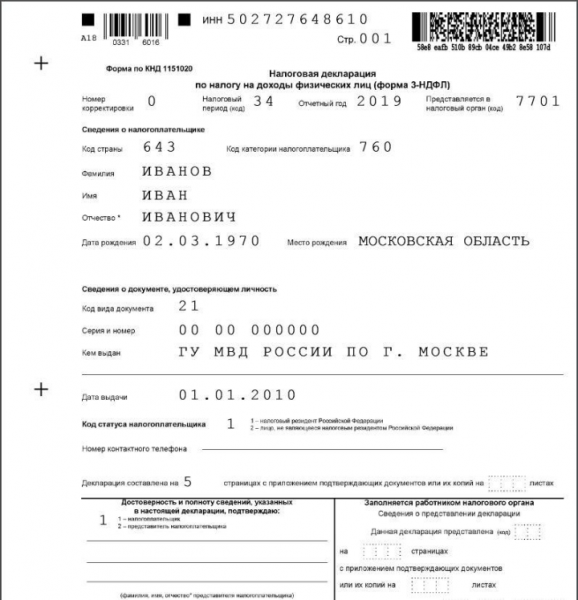

Оформление налогового отчета имеет свои нюансы при каждом конкретном виде социальных льгот. В случае возврата денег за лечение декларация состоит из 5 страниц:

- титульный лист содержит сведения о налогоплательщике (ФИО, ИНН, дата и место рождения, паспортные данные и др.);

- разделы 1 и 2 – о налогооблагаемой базе, исчисленном налоге, суммах к возврату;

- приложение 1 и 5 – о социальных и стандартных вычетах, а также о полученных доходах.

Затраты на лечение отражают в пр. 5 к декларации. Оформление начинают в обратном порядке с внесения данных в приложения, затем заполняют разделы и в самом конце вносят информацию на титульной странице.

Скрин 1 стр. декларации

После получения всех бумаг налоговики имеют 3 месяца для проведения проверки и принятия решения. При положительном ответе направляют заявление на возврат излишне уплаченного налога. В течение месяца после регистрации запроса из бюджета деньги переводят на счет.

Какие документы нужны

В стандартный пакет входят:

- паспорт налогоплательщика;

- подтверждающее родство, если лечился кто-то из близких (это может быть свидетельство о браке, рождении, усыновлении);

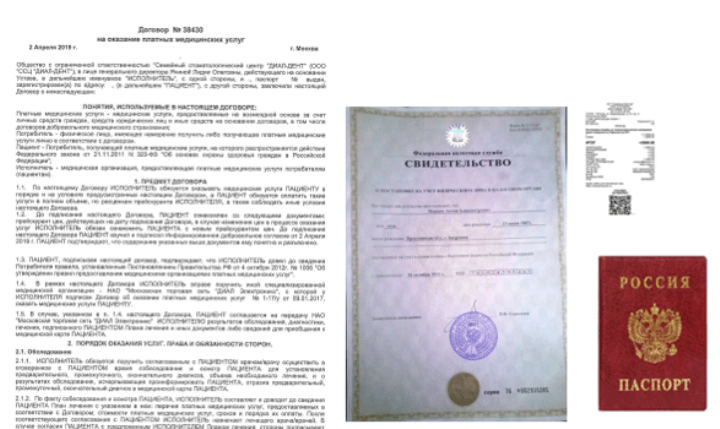

- договор на медицинские услуги (заверенная копия);

- копия лицензии (если она не указана в контракте);

- справка из клиники для ФНС;

- квитанции, чеки и пр.

Фото: возьмите эти документы с собой

Договор необязательно заверять у нотариуса. В налоговой примут экземпляр, на каждой странице которого вы напишете «копия верна», поставите свою подпись с расшифровкой и дату.

Важно! В контракте и платежных документах должно стоять имя того, кто будет подавать на вычет, независимо от того, кто лечил зубы. Например, «договор составлен с Воробьевым А.А. на терапевтические процедуры для Воробьевой С.Н.» или «оплатил Воробьев А.А. за лечение Воробьевой С.Н.».

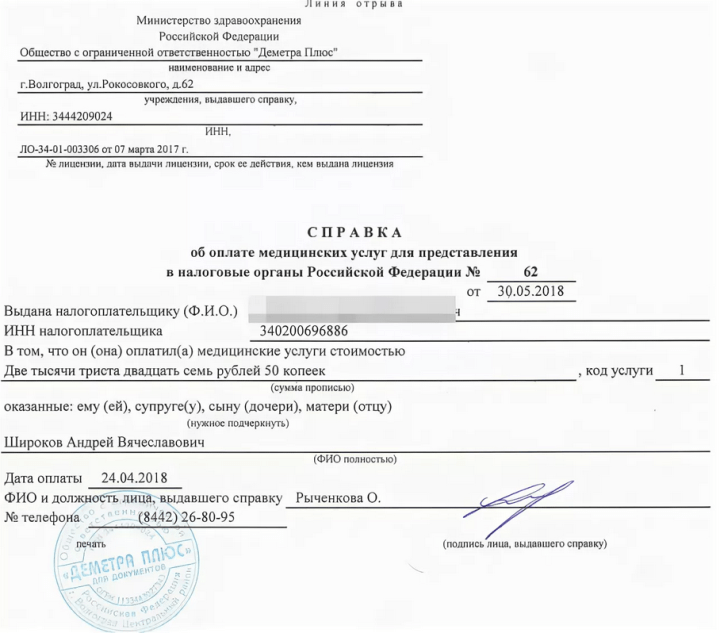

Справку из медучреждения оформляют по образцу, утвержденному приказом Минздрава и МНС от 25.07.2001 № 289/БГ-3-04/256. В ней указывают стоимость услуги и ее код, по которому в налоговой определяют, какой вычет применить. «1» – ставят при обычном лечении, «2» – при дорогостоящем.

Скрин справки

Пример. Баранов обратился в стоматологию, где ему сделали имплантацию стоимостью 185 тыс. руб. и провели необходимые процедуры по осмотру, снимкам, слепкам и т.п. на сумму 35 тыс. руб. После окончания лечения и оплаты клиника выдала пациенту 2 справки: одну с кодом «1» на сумму 35 тыс. руб. и другую с шифром «2» на 185 тыс. руб.

После подтверждения в налоговой Баранов получит:

- 35 000 × 13% = 4 550 руб. – по первой справке за обычные услуги;

- 185 000 × 13% = 24 050 руб. – по второй справке за дорогостоящие процедуры.

Ниже можно скачать чистые формы, актуальные на 2020 г., и загрузить для просмотра примеры оформления необходимых документов:

- бланк декларации 3-НДФЛ;

- образец заполнения 3-НДФЛ;

- заявление о возврате налога;

- справка о доходах физлица 2-НДФЛ.

Когда можно получить деньги

На рабочем месте процедура возврата начинается достаточно быстро с того месяца, когда предоставлено уведомление из налоговой и написано заявление, но проходит частями с каждой выплаты з/п.

Процесс подтверждения вычета и получения денег через налоговую происходит дольше, но сразу всей суммой. Сначала нужно дождаться окончания календарного года. Затем около 3 месяцев уйдет на проверку документов инспекторами налоговой, и при положительном решении еще 1 месяц на перевод денежных средств на счет налогоплательщика.

Данная государственная помощь имеет срок давности – 3 года. Обратиться за вычетом можно спустя именно такое количество лет после оплаты работы стоматолога. Следует знать, что расчет проведут относительно тех доходов, которые были получены в год стоматологических трат.

Пример. Ожегов не знал, что расходы на восстановление зубов и поддержание их в порядке можно частично компенсировать подоходным налогом, удержанным из его заработной платы. В 2020 г. он узнал эту приятную для него новость и решил заявить на льготу за 3 предыдущих года.

Так как пациент оплачивал услуги врача всегда кредитной картой, и стоматолог был у него постоянный, то собрать необходимые документы за 2017, 2018, 2019 гг. не составило труда. Все лечение было обычным и состояло из следующих затрат, соответственно, по годам: 23, 65 и 38 тыс. руб.

После проверки составленных деклараций и документов ИФНС за 3 г. выплатила Ожегову 16,38 тыс. руб.= (23 + 65 + 38) × 13%.

Сколько раз предоставляют

За текущий год вы можете посетить врача несколько раз и получить от него необходимое лечение. И все оно будет приниматься для расчета предоставляемой льготы, но не более 120 тыс. руб. Такой порог установлен для 2020 г. при обычном лечении.

Фото: freepik/demanna

Причем, в этот лимит будут включать также другие социально значимые расходы, такие как лечение у разных специалистов, покупка медикаментов, обучение себя и близких родственников. На каждый год действует определенное, установленное законом пороговое значение. По окончании года оно будет считаться по-новому, и можно опять использовать вычеты при расходах на терапию, но уже в новом году.

Пример. Ушаков и его жена решили полечить зубы. После посещения доктора они поняли, что это обойдется им в 210 тыс. руб. Чтобы использовать льготу в полной мере, супруги решили получать услуги по очереди, чтобы растянуть оплату на 2 года.

В результате в первый год Ушаков отдал 110 тыс. руб. и вернул 14,3 тыс. руб. (110 000 × 13%). Во второй – был оплачен остаток 100 тыс. руб., и возврат составил 13 тыс. руб. (100 000 × 13%). Общая сумма ‒27,3 тыс. руб. А если бы Ушаков оплатил все в один год, то смог бы вернуть только 15,6 тыс. руб.

Как получить пенсионеру

Эта льгота по своей сути не может предоставляться тем, кто не платит НДФЛ. Если человек достиг пенсионного возраста, но продолжает трудиться, то проблем с этим у него не будет. Ему вернут тот налог, который был удержан из его доходов.

В случае, когда пенсионер вышел на заслуженный отдых, он не может подать заявление на получение помощи при оплате услуг стоматологии. Но сделать это имеют право кто-нибудь из его детей или супруга, которые работают и платят налог. Нужно только справки собрать и чеки сохранить. Оформить их необходимо на имя родственника, который подаст на предоставление льготы.

Пример. Пенсионер Журавлев, когда лечил зубы в клинике, собрал все необходимые чеки и документы для возврата части потраченных денег. У него было трое взрослых работающих детей. Но документы он оформил на младшую дочь, так как самый старший сын купил квартиру и хотел сам воспользоваться имущественным вычетом. У второго сына было двое детей, на обучение и лечение которых он постоянно много тратился и тоже хотел вернуть за это часть денег. А младшая дочь не планировала в этом году расходы, на возврат которых могла бы претендовать. Поэтому она взяла все документы и подала заявление на возмещение НДФЛ за лечение своего отца.

Выводы

Чтобы не бегать, собирая справки и бумаги с нужными реквизитами для возмещения расходов по оплате услуг зубного врача, следует знать изначально, как это правильно сделать. Прежде чем сесть в кресло к доктору, поинтересуйтесь его лицензией и составьте договор на оказание медицинских услуг. И обязательно получите за лечение зубов документы, сохраните чеки и квитанции. Чтобы узнать, на какой вычет вы можете претендовать, посмотрите на номер кода, который стоит в справке от врача для налоговой.

Автор:

Автор: