5 шагов для получения возврата НДФЛ при открытии индивидуального инвестиционного счета

Граждане, открывшие инвестиционный счет, вправе получить налоговую льготу в 2 вариантах на выбор: возврат уплаченного НДФЛ в размере 52 000 руб. или закрытие ИИС без уплаты подоходного налога за полученную прибыль. Для первого способа подается декларация 3-НДФЛ, а для второго — нужно обращаться к брокеру со справкой из налоговой.

Граждане, которые официально трудоустроены и уплачивают НДФЛ с зарплат, вправе вернуть часть налога, если откроют и будут пополнять индивидуальный инвестиционный счет. Возврату подлежит сумма до 52 000 руб. Другой путь: если на ИИС прогнозируется высокая прибыль, можно закрыть его без уплаты 13%.

Особенности предоставления

ИИС введены с 2015 г. добавлением ст.10.2-1 в федеральный закон № 39-ФЗ от 22 апреля 1996 г. «О ценных бумагах». По задумке законодателя такое новшество призвано предоставить гражданам альтернативу традиционным банковским вкладам под проценты.

Счет открывается путем заключения договора с брокером, а далее клиент по своему усмотрению производит операции с ЦБ, а также может закрыть ИИС.

Есть 2 способа получить налоговый вычет с индивидуального инвестиционного счета:

- На взнос.

- На прибыль.

Таблица 1. Условия налоговой льготы

| Наименование | На взнос | На доход |

| Кто предоставляет | ИФНС | ИФНС либо управляющий/брокер |

| Документы |

| Справка из ИФНС о том, что льгота на взнос не предоставлялась, или перечень из первого способа |

| Срок для подачи заявления | После завершения календарного года, в котором было пополнение | Спустя 3 года с даты открытия ИИС |

| Срок рассмотрения, мес. | Камеральная проверка — 3 Перечисление средств — 1 | С момента подачи заявления — брокер при выплате прибыли не будет удерживать с нее НДФЛ Если выбран способ — возврат, то действуют те же сроки, что в первом случае |

| Сумма к возмещению | 400 тыс. руб. | Фактический размер прибыли |

Источник: ст.219.1 НК РФ.

Выбирая между 2 вариантами, учитывайте:

- по первому способу деньги доступны быстрее — пополните счет в конце года и подайте документы на НДФЛ в начале следующего;

- через 3 года после открытия ИИС сможете выбрать, какой способ наиболее выгодный, исходя из фактического успеха деятельности;

- если за 3 года накопилась большая прибыль, то оптимален второй способ.

Ограничение по количеству счетов

Согласно ст.10.2-1 закона № 39-ФЗ у клиента не может быть более одного ИИС. Если открываете новый счет, то старый договор нужно прекратить в течение 1 месяца.

Максимальная сумма

Предельная величина вычета — 400 тыс. руб. Именно на нее уменьшается база обложения.

Например, доход составил 600 тыс. руб., с него обязаны уплатить 13%: 600 тыс. × 13% = 78 тыс. руб. Если использовать вычет, база равна: 600 тыс. — 400 тыс. = 200 тыс. руб. Налог: 200 тыс. × 13% = 26 тыс. руб.

Периодичность

Представлять декларацию для возврата НДФЛ на взнос можно ежегодно при соблюдении условий ст.219.1 НК РФ. А второй вид льготы предоставляется 1 раз — при окончании срока действия договора об ИИС.

Пошаговая инструкция

Для получения вычета нужно пройти 5 больших этапов.

Регистрация в ИФНС

При выборе первого способа обращаются в налоговую по адресу учета. Даже если ни разу не посещали ИФНС, там зарегистрированы, т. к. работодатель регулярно отчитывается и платит НДФЛ.

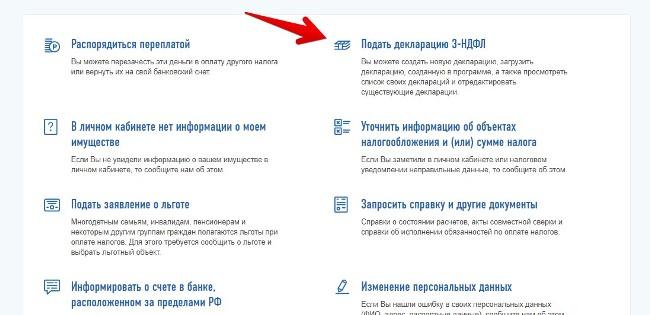

Можно зарегистрировать Личный кабинет налогоплательщика (ЛКН) или войти в него через портал «Госуслуги», чтобы подать все документы онлайн.

Электронная подпись

В ЛКН есть форма для заполнения 3-НДФЛ. Первичный доступ к услуге предоставляется после ввода пароля от электронной подписи. Если она отсутствует, сервис предложит зарегистрировать — процесс занимает 5–10 минут: нужно придумать пароль и ввести в специальное поле. Далее, в течение нескольких рабочих дней, данные будут проверены и подтверждены, и вы сможете заполнить декларацию онлайн.

Скриншот раздела «Жизненные ситуации» на «Госуслугах»

Подготовка документов

По первому варианту возврата налога:

- Возьмите в бухгалтерии на работе справку 2-НДФЛ за прошедший год.

- Сделайте копии (бумажные или электронные — в зависимости от способа подачи) правоустанавливающих форм — договор ИИС или о брокерском обслуживании, доверительном управлении, или уведомление о присоединении к регламенту.

- Запросите у брокера документы, подтверждающие взносы на счет, – платежное поручение из банка или приходно-кассовый ордер.

- Напишите заявление о возврате.

Инструкция для второго способа:

- Если закрыли счет, заплатили налог, а потом решили его вернуть, соберите документы-основания — брокерские отчеты. Далее заполните форму 3-НДФЛ. Сдайте комплект с заявлением в ИФНС и ожидайте 3 месяца.

- Чтобы использовать свое право еще до уплаты налога, т. е. у налогового агента, запросите в инспекции справку о том, что не получали вычет по ИИС и не имели других договоров. Передайте ее участнику РЦБ. При выплате прибыли НДФЛ не будет удержан.

Заполнение декларации

Документ имеет строгий бланк, который обновляется по мере внесения изменений в главу 23 НК РФ. Так, в 2019 г. действует новая форма.

Отчет заполняется:

- собственноручно;

- с помощью программы «Декларация», которую разработала ФНС России;

- онлайн в Личном кабинете.

При заполнении вручную придерживаются строгих требований машинописи:

- используют черную или темно-синюю пасту;

- пишут печатными заглавными буквами;

- для каждого знака предусмотрена отдельная клетка, в т.ч. знаков пунктуации;

- запись начинают с первой левой клетки графы;

- в пустых полях проставляют прочерки.

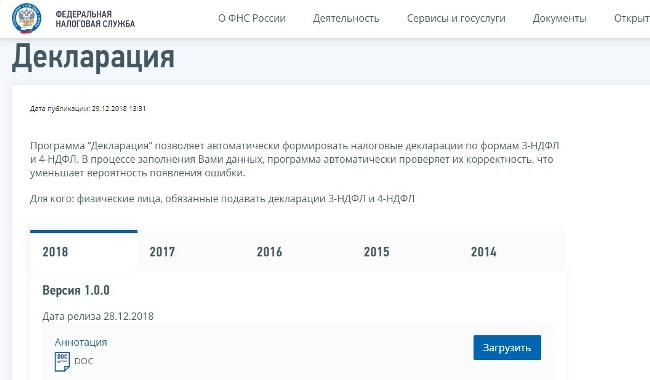

Чтобы заполнить бланк в программе, откройте сайт ФНС России и:

- Скачайте файл инсталляции.

- Пройдите установку.

- Заполните электронный отчет по разделам левого меню. Для проверки правильности введенных данных есть специальная кнопка, а также возможность просмотреть получившуюся декларацию.

Скриншот страницы сайта ФНС России

Онлайн-сервис — самый легкий и быстрый способ подготовить форму. Следуйте подсказкам и пройдите все шаги. В финале отправьте файлы по ТКС.

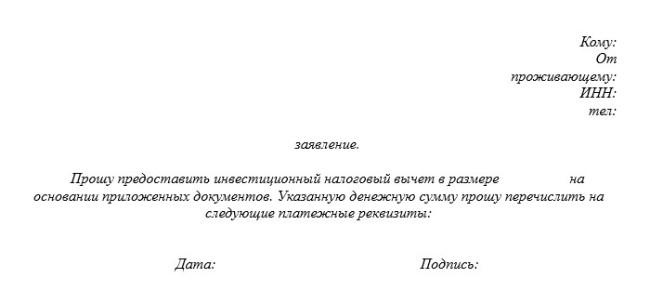

Направление заявления

Пишется в произвольной форме, является подтверждением волеизъявления лица.

Образец заявления

Готовый комплект документации направляется в ИФНС:

- при личном визите;

- через доверенное лицо;

- заказным письмом — строго с заверенными копиями и описью;

- онлайн.

При представлении бумаг по ТКС в Личном кабинете вместо бумажных копий прилагаются электронные сканы. Через 4 месяца средства будут зачислены на карту или счет, который указали в заявлении.