6 способов улучшить кредитную историю

Если есть просроченные долги, банк увидит их в кредитной истории. Клиенту откажут в выдаче новых займов. Для улучшения потерянной репутации погасите задолженности, добросовестно и терпеливо пользуйтесь небольшими услугами банка, которые перекроют негативные факты досье и вернут доверие. В случае технических ошибок в истории обращаются в БКИ с запросом, а при отказе — подают исковое заявление в суд.

Подготовка

Чтобы исправить кредитную историю, следуйте инструкции:

- Запросите в БКИ данные. Сведения предоставляются согласно федеральному закону № 218-ФЗ от 30 декабря 2004 года.

- При наличии просроченных долгов погасите их.

- Будущие выплаты производите вовремя.

Приступайте к улучшению своего реноме в кредитном мире с учетом особенностей:

- для восстановления благоприятного статуса требуется длительный период реабилитации — более 1 года;

- история подлежит корректировке в случае ошибок, а по иным ситуациям проводится не исправление, а улучшение показателей: при добросовестном исполнении обязательств заемщика — регулярная и своевременная уплата взносов, активное использование банковских услуг;

- заявки на оформление займа подавайте в 3 организации. Когда по всем отказывают, ожидайте месяц и вновь обращайтесь. Лучше обращаться в банки лояльные к клиентам с испорченной КИ;

- если получаете деньги с помощью поручителя, то изучите и его историю.

Разработаны и частные инструменты реабилитации клиента.

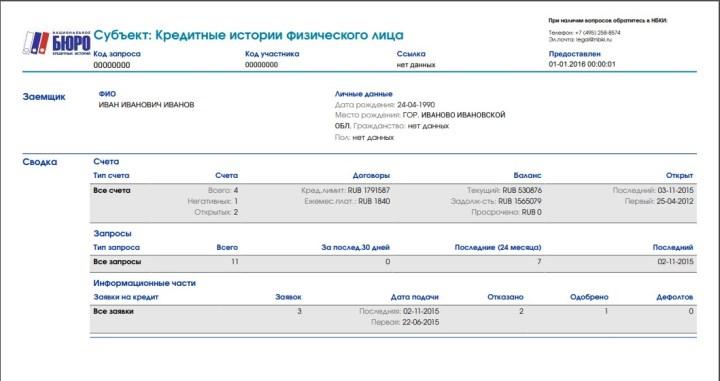

Скриншот с сайта БКИ

Спецпрограммы

Количество граждан с испорченной кредитной историей растет. Для привлечения таких лиц в базу дебиторов банки предлагают участвовать в восстановительных программах. После деятельности в таком проекте шансы заемщика на заключение крупных договоров увеличиваются.

Например, Совкомбанк разработал трехступенчатую программу микрозаемов по нивелированию просрочек. Этапы:

- «Кредитный доктор» — на этом шаге выбираете один из тарифов, пользуетесь включенными услугами и соблюдаете сроки и требования. Сумма займа незначительная — 4 999 или 9 999 руб.

- «Деньги на карту» – 2 тарифа на выбор: 10 тыс.–20 тыс. руб. на полгода;

- «Экспресс плюс» – максимальные суммы до 60 тыс. руб. на 18 месяцев.

Скриншот с сервиса Совкомбанка

Спецпрограмма заключается в последовательном увеличении суммы долга. Если исполнять установленные обязательства, в досье появятся качественные записи и репутация улучшится.

Товары в рассрочку

Один из доступных способов исправить положение перед кредитными организациями — оформить рассрочку. Такая возможность предоставляется при покупке дорогих предметов (крупная техника, автотранспорт), и даже в магазинах одежды и личных вещей. Важнейшее правило — регулярно платить взносы.

Оформление депозита

Для открытия банковского вклада не предъявляются строгие условия, зато такое действие и стабильное пополнение счета с соблюдением договора повысит доверие. Чаще всего именно владельцам депозитов предлагаются выгодные услуги.

Получение кредитки

Следующий способ — оформление кредитной карты (КК). Можно делать покупки и другие транзакции в пределах установленного лимита. Пользователь обязан вернуть потраченные суммы в срок и с процентом.

Скриншот с портала Сбербанка

Руководство по восстановлению истории с помощью КК:

- Оформите в надежном банке кредитку с минимальной суммой и льготным периодом.

- Пользуйтесь предоставленными средствами и вовремя пополняйте счет.

- Через 1-2 года добросовестного поведения ожидайте предложений от кредитора по увеличению лимита или заключению новых договоров.

С выгодой взять КК можно при учете таких характеристик продукта:

- ставка — чем она ниже, тем меньше будете переплачивать;

- годовое обслуживание и цена выпуска;

- наличие грейс-периода, т. е. срока, в течение которого можете вернуть деньги на карту без уплаты процентов; чаще всего он есть для безналичных транзакций, но у некоторых организаций предусмотрено льготное время и при снятии денег.

С какими банками лучше сотрудничать по этому методу:

- организация, которая обслуживает основную карту для начисления заработной платы;

- фирма, продвигающая новую услугу;

- предприятие, ориентированное на привлечение клиентов.

Займ в МФО

Альтернатива спецпрограммам — сделка с микрофинансовой компанией. Суть в получении небольшой суммы на короткий срок. Если несколько раз подряд вовремя погасить долг, низкий рейтинг начнет подниматься. Минус — очень высокая процентная ставка.

Совет! При оформлении договора МФО в тексте указывает обычно не годовую, а ежедневную ставку. В переводе на год она составляет несколько сотен. Так, за займ в 10 000 руб. придется переплатить до 700% – 70 000 руб.

Второй недостаток — период. Такие задолженности возвращаются примерно в течение месяца, поэтому нужно быть уверенным в своем материальном положении и не усугубить историю перед банками еще больше.

Фото: mohamed_hassan/pixabay

Оптимальное решение — маленький займ на несколько дней. При этом учитывайте, что история в базе обновляется 1-2 раза в месяц.

Третий минус — высокий риск попасть к мошенникам, фирмам-однодневкам. При выборе МФО обращайте внимание на такие параметры деятельности:

- есть ли филиалы в других городах;

- сколько фирма проработала;

- какие отзывы оставляют клиенты;

- есть ли комиссии за дополнительные услуги — за деньги наличкой, прием платежей, заключение сделки и т. д.;

- фирма передает сведения в то же БКИ, в котором хранится кредитная история;

- у МФО есть офис, а на сайте можно оформить микрозайм онлайн;

- прозрачность ставок (реальный тариф и условия выплаты сообщаются прямо), калькулятор для расчета суммы возврата на сайте;

- организация выдает для ознакомления типовой договор.

Микрозаймы рекомендуется брать не чаще чем 2 раза в год.

Если банк допустил ошибку

При обнаружении в выписке из БКИ сведений, не имеющих отношения к фактам, обращаются в бюро, а оно уже свяжется с кредитной организацией.

Алгоритм исправления:

- Подаете запрос в БКИ с четкой информацией о выявленных противоречиях.

- Бюро в двухнедельный период направляет заявление в банк, а тот проверяет данные. При подтверждении ошибки ее исправят. Если нет, история останется без изменений.

- БКИ сообщит ответ на запрос в течение 1 месяца с даты подачи.

Обращение в суд

В испорченной истории не всегда виноват заемщик. Причиной часто являются ошибки, возникшие при передаче данных между ведомствами. Чтобы устранить несоответствия, направляют запрос в бюро, при получении отрицательного ответа — иск в суд. Без попыток досудебного урегулирования вопрос не рассматривается.

Фото: mohamed_hassan/pixabay

Историю изменят, если ошибка связана с:

- мошенническими действиями;

- техническими неполадками и сбоями в работе базы БКИ или кредитной организации;

- ошибками сотрудников, дублирующих информацию в электронные своды.

Когда нельзя исправить

Если лицо само виновато в возникших просрочках и задолженностях, то удалить их или внести изменения в записи невозможно. Остается улучшать репутацию предложенными методами и надеяться на возвращение доверия. Альтернатива — ждать 15 лет. В течение такого срока в БКИ сохраняются сведения обо всех предоставленных кредитах с даты их последнего изменения.

Интересная подача информации о проверке и улучшении КИ в видеоролике: