Узнать свою кредитную историю: подробно о возможных вариантах

Существует несколько способов получения своей кредитной истории: путем личного посещения офиса БКИ, банков-партнеров или салона «Евросети»; посредством почтовой связи; с помощью специализированных интернет-сервисов в режиме «онлайн».

Узнать свою кредитную историю можно несколькими способами. Необходимо помнить, что кредитная история одного заемщика может храниться в нескольких бюро кредитных историй (БКИ).

Чтобы выяснить, в каком или каких бюро находится ваша история, следует обратиться в Центральный каталог кредитных историй (ЦККИ). Если заемщику известен его код субъекта, сделать это можно на официальном сайте ЦККИ.

В случае, если код неизвестен, можно сгенерировать новый, обратившись с заявлением в любой банк.

Что необходимо знать, чтобы получить свой кредитный отчет

Кредитная история – это конфиденциальная информация, которая доступна только ее владельцу либо уполномоченному представителю кредитной организации.

Для ее получения:

- всегда необходимо предъявлять паспорт, если заявление подается при личном присутствии заявителя;

- требуется знание кода субъекта кредитной истории при выполнении запроса на сайтах официальных представителей;

- необходима регистрация на специализированных сервисах, на которых осуществляется авторизованный вход в личный кабинет.

6 основных способа получения данных по своей кредитной истории

В таблице приведены возможные способы получения кредитного отчета:

Таблица 1. Способы получения кредитного отчета

| Куда обратиться | Выполняемые действия | |

| 1. | В БКИ, если заемщику известно, в каком БКИ находится его история. | Доступен любой из 3-х вариантов:

Услуга предоставляется бесплатно. |

| 2. | В офисах банков-агентов БКИ, таких как «Бинбанк», «Почта Банк», «Ренессанс Кредит», банк «ВТБ», «Банк Москвы», некоторые региональные банки. Узнать точный перечень банков-агентов можно на сайтах БКИ. |

|

| 3. | В интернет-банк. Многие крупные банки предоставляют клиентский сервис онлайн. |

|

| 4. | В салонах сети «Евросеть». |

|

| 5. | К специализированному сервису АКРИН (Агентство кредитной информации – официальный партнер и агент НБКИ) |

Консультацию по использованию сервиса можно получить у службы поддержки.

|

| 6. | К сервисам оценки кредитных историй, таким как MoneyMan, MyCreditStatus, MyCreditInfo. |

Отчет неполный: указываются рейтинг заемщика и сведения о просрочках, но данные о кредитной организации отсутствуют. Стоимость услуги в 2-3 раза ниже стоимости полноценного отчета. |

Из истории. Услуги кредитования начали предоставляться банками с 90-х годов прошлого столетия. Кредиты выдавались практически всем желающим после проведения минимальной проверки. Невозвращенные займы, нарушение графиков погашения задолженности, финансовая несостоятельность заемщиков стали предпосылкой для введения систематизированного учета данных о заемщиках. На основе этих данных появилась возможность составить «портрет» заемщика – его благонадежность, аккуратность и ответственность.

Кредитная история, основные понятия

Кредитная история состоит из 3-х разделов.

- Титульная часть содержит данные о заемщике:

- Ф.И.О., адрес, данные паспорта – для физического лица;

- ЕГРН, наименование, ИНН и т.д. – для юридического лица.

- Основная часть включает в себя сведения об обязательствах заемщика: график погашения, сумма долга, срок выплаты, наличие просрочки и т.д.

- Дополнительная часть содержит данные о пользователях КИ и о кредиторе.

Примечание. «Закон о кредитных историях» ФЗ-218 определяет порядок формирования, хранения и использования кредитных историй, регулирует и систематизирует деятельность организаций, выполняющих эти функции.

Порядок формирования, хранение и обработка

Кредитные истории отправляются финансово-кредитными учреждениями в Бюро кредитных историй (БКИ) в 10-дневный срок, там они хранятся и обрабатываются. Информация может подаваться только при наличии документально зафиксированного согласия заемщика.

Справка. БКИ – коммерческие организации, получившие разрешение на работу с кредитными историями граждан. Число кредитных бюро постоянно меняется. Всего зарегистрировано в России на 19.05.2017 г. более 30 бюро, но действующих из них – 16. Актуальный реестр БКИ размещен на сайте Центрального банка России. Право хранить и обрабатывать кредитные истории граждан имеют только те бюро, которые включены в этот реестр.

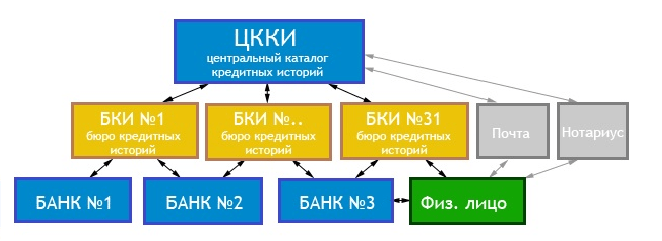

Все БКИ отправляют информацию о хранящихся у них кредитных историях в Центральный каталог кредитных историй.

На рисунке 1 представлена схема сбора и хранения информации.

Рисунок 1. Схема формирования и хранения кредитных историй

Примечание. ЦККИ – подразделение Центрального банка России. Назначение каталога – справочное, позволяющее узнать, в каком именно БКИ хранится история конкретного заемщика. Следует помнить, что одна КИ может храниться в нескольких бюро.

Централизованной базы данных кредитных историй нет, они хранятся в базах данных отдельных Бюро кредитных историй. Если история заемщика находится в нескольких бюро, то для формирования полноценного кредитного отчета необходимо делать выборку по всем базам данных.

Важно! Кредитная история хранится в БКИ в течение 15 лет со дня последнего изменения информации, содержащейся в ней. По истечении указанного срока история аннулируется. Согласно законодательству, один раз в год можно бесплатно получить свою историю займов в каждом бюро, где она хранится. Если запрос производится более одного раза в год, то на платной основе.

Цикл телепередач «Занимаем.ТВ» интересен своей актуальной тематикой. Предлагаемое видео по теме «Кредитные истории» содержательно, полезно. Ведущий рассказывает, как узнать кредитную историю заемщика, о способах ее получения.

Автор:

Автор: