Как заполнить декларацию 3 НДФЛ при продаже машины

Обязанность уплатить налог 13% с дохода от продажи автомобиля возникает, если им владели меньше 3 лет. Если машина была в собственности дольше, оформлять декларацию не нужно. Форму 3-НДФЛ сдают в бумажном или электронном виде, даже если налог нулевой. Уменьшить сумму взноса можно, воспользовавшись правом на вычет. Подают отчет в ИФНС с 1 января по 30 апреля в следующем за продажей машины году.

6 основных фактов

Продажа имущества, в том числе транспортного средства (ТС), физическим лицом подразумевает получение дохода, за который необходимо отчитаться перед ФНС и заплатить подоходный налог. Но заполнение декларации 3-НДФЛ при продаже автомобиля является обязательным не во всех случаях, а только при определенных условиях:

- Если владели машиной 3 года и более, то от заполнения отчета и уплаты налога вы освобождены.

- Продав ТС, которое находилось менее 3 лет в собственности, должны отчитаться, даже если по расчетам получается нулевой НДФЛ.

- Налоговая обязанность наступает после окончания года, в котором был продан автомобиль.

- Налог уплачивают только в том случае, если получен доход.

- Для уменьшения прибыли можно использовать подтвержденные расходы на покупку машины или имущественный вычет, предоставленный государством.

- Отчитываются в ИФНС по месту постоянной прописки.

Возникновение налоговой обязанности

Основное условие, при котором гражданину нужно отчитаться в ИФНС, если он решит продать свое транспортное средство, – это срок, который машина находилась в собственности. Если авто прослужило ему меньше 3 лет, то налог придется посчитать и сообщить об этом в инспекцию по форме 3-НДФЛ. Если этот срок 3 года и более, то обязанность отсутствует (п. 17.1. Ст. 217 НК РФ), платить ничего не нужно, а, следовательно, и оформлять декларацию тоже.

Важно! Расчет времени проводят по датам, указанным в договорах купли-продажи, но не по числам регистрации в ГИБДД.

Для резидентов Российской Федерации (тех, кто проживает на территории РФ более 183 дней в году) налог считается по ставке 13% от полученных средств за машину.

Фото: freepik.com/freepik

При этом налогооблагаемую базу, согласно п. 2 ст. 220 НК РФ, можно уменьшить по выбору владельца ТС на:

- вычет в сумме 250 тыс. руб.;

- расходы, сделанные при покупке данного авто, если они документально подтверждены.

Понятно, что в случае расходов на приобретение, превышающих вычет, выгоднее использовать именно их для расчета налогооблагаемой базы. Если на покупку ушло больше денег, чем получено при продаже, то подоходный налог не нужно будет платить вовсе.

Также не возникает обязанность по перечислению НДФЛ, если машина продана за сумму менее вычета, то есть до 250 тыс. руб. Но и в случае нулевого налога декларация должна быть вовремя сдана в ИФНС, если в собственности ТС находилось менее установленного законом срока.

Пример.

Гражданин Свиридов в 2017 г. купил автомобиль за 400 тыс. руб. В 2019 г. он продал его за 450 тыс. руб. В 2020 г. ему необходимо подать декларацию по форме 3-НДФЛ. Свиридов может поступить одним из следующих способов:

- Использовать налоговый вычет и уменьшить тем самым базу на 250 тыс. руб.:

450 000 – 250 000 = 200 000 руб.

В этом случае ему придется заплатить:

200 000 × 13% = 26 000 руб.

- Применить для определения базы затраты на покупку автомобиля:

450 000 – 400 000 = 50 000 руб.

Как видим, используя для расчета затраты на приобретение, Свиридову придется заплатить налог в сумме:

50 000 × 13% = 6 500 руб.

Особое внимание нужно обратить на правильное оформление документов, подтверждающих расходы при покупке авто, чтобы их зачла налоговая.

К сведению. Для нерезидентов РФ применяется ставка 30%.

Какие нужны документы

Чтобы правильно отчитаться перед ИФНС, при составлении отчета потребуются:

- Справка 2-НДФЛ. Она будет нужна в случае, если декларация подается не только по причине реализации автомобиля, но и для получения какого-либо другого вычета.

- Договор продажи или акта приема-сдачи авто.

- Договор покупки этого ТС и платежный документ, подтверждающий расходы.

- Свидетельство ИНН продавца, из которого понадобится номер ИНН.

- Паспорт налогоплательщика.

«Если физическое лицо будет заявлять о налоговом вычете в сумме понесенных расходов, связанных с покупкой машины ранее, к примеру, если человек приобрел автомобиль за 500 тысяч рублей и продал ее за 500 тысяч рублей в течение менее трех лет, то чтобы подтвердить расходы понадобится договор, по которому ранее этот автомобиль был приобретен. Поэтому документы о продаже будут нужны, если человек будет заявлять о понесенных расходах. Если подается только декларация, то в таком случае никакие документы не прикладываются»

Пояснения ФНС. Источник: АиФ

При получении имущественного вычета на 250 тыс. руб. нужно оформить заявление.

Как сдать в ИФНС

Бывший владелец машины может отправить отчетность 3-НДФЛ в налоговую инспекцию по месту жительства одним из возможных вариантов:

- лично или через представителя с доверенностью;

- по почте заказным письмом с вложенной описью содержимого;

- онлайн через личный кабинет на сайте ФНС или Госуслуги, используя электронную подпись.

Как оформить на бумаге

Отчитаться за проданный автомобиль бывший владелец ТС может на свой выбор, используя любой бланк декларации. Бумажную форму заполняют непосредственно в отделении ИФНС, у себя дома вручную, на компьютере.

Основные требования

Бланк ф. 3-НДФЛ состоит из 13 страниц. Для отчетности о доходах за проданный автомобиль оформляют и отправляют в налоговую только 5 страниц:

- титульный лист;

- раздел 1 и 2;

- приложения 1 и 6.

При заполнении вручную вписывают один символ в клетку. Буквы должны быть заглавные и печатные для правильного считывания информации. В начале каждого листа пишут фамилию и инициалы налогоплательщика, в конце – подпись и дату.

Пошаговое заполнение

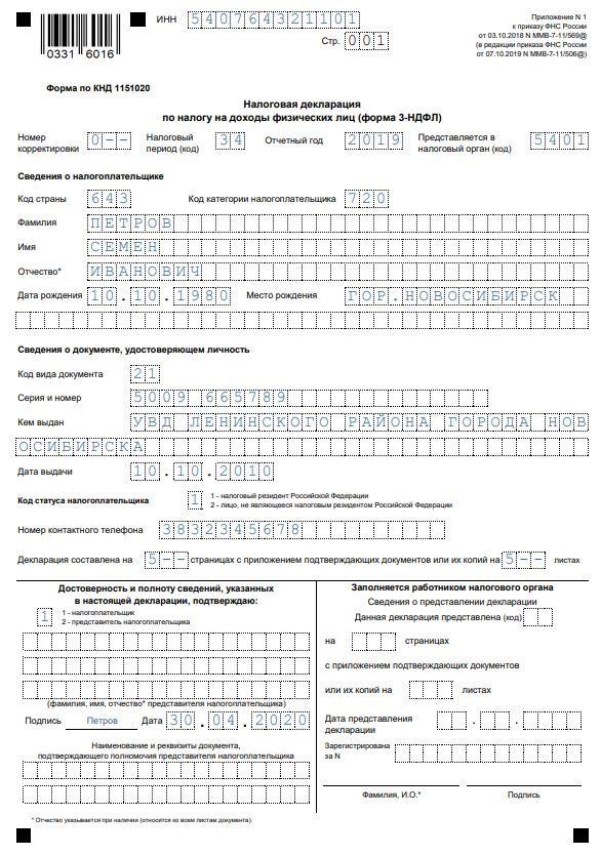

На титульной странице заполняют следующие данные:

- в строку для ИНН вписывают номер, присвоенный физическому лицу, продавшему автомобиль, при постановке на учет в качестве налогоплательщика;

- код налогового периода – 34;

- код инспекции – номер ИФНС, в которую подают декларацию;

- сведения о продавце машины, взятые из его паспорта;

- информацию о документе, подтверждающем личность налогоплательщика (как правило, это паспорт);

- подпись сдающего отчет и дата.

Скрин титульного листа

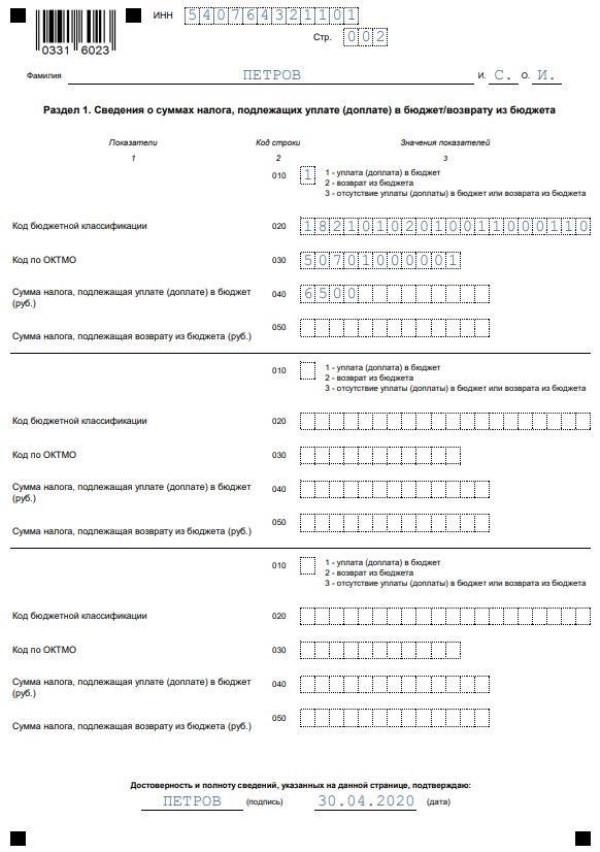

Раздел 1 заполняют в последнюю очередь после оформления других страниц. В строки вписывают:

- 010 – «1», если есть налог к уплате, «3», когда он нулевой;

- 020 – код бюджетной классификации;

- 030 – код ОКТМО;

- 040 – сумма налога из раздела 2, если есть к уплате, и ничего не ставят при нулевом;

- 050 – ничего не указывают.

Скрин стр. 1

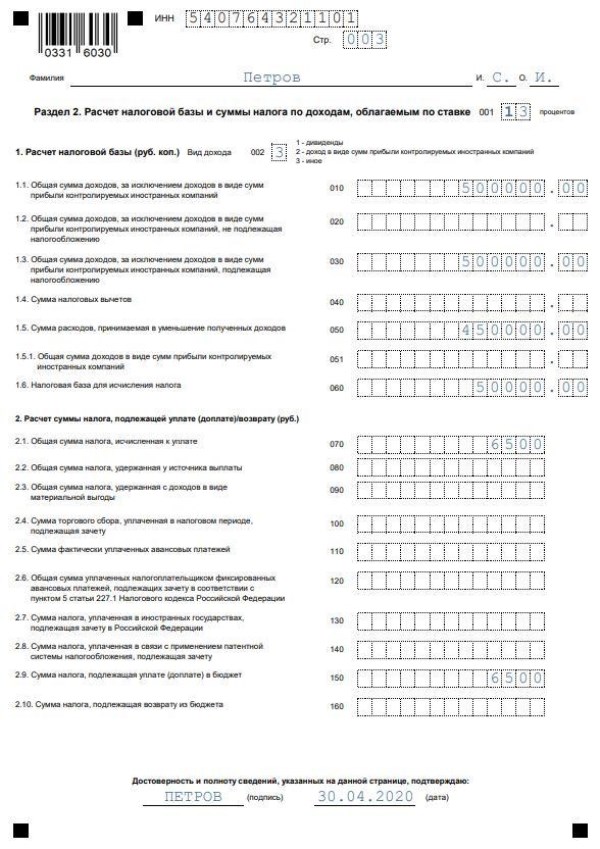

Раздел 2 заполняют после внесения данных в приложения 1 и 6. По строкам вписывают:

- 001 – 13% для резидентов;

- 002 – «3» – иное;

- 010 – сумма, декларируемая от сделки, она берется из с. 070 прил. 1;

- 030 – доход, указанный в с. 010;

- 040 – имущественный вычет, если записан в с. 070 прил. 6;

- 050 – показатель из с. 080 прил. 6;

- 060 – налогооблагаемая база, которую считают, как разницу между доходом (с. 030) и расходами (с. 040 или с. 050);

- 070 – налог, исчисленный от продажи машины, определяют, как 13% от базы (с. 060);

- 0150 – сумма НДФЛ, которую нужно заплатить в бюджет, если он ненулевой.

Скрин стр. 2

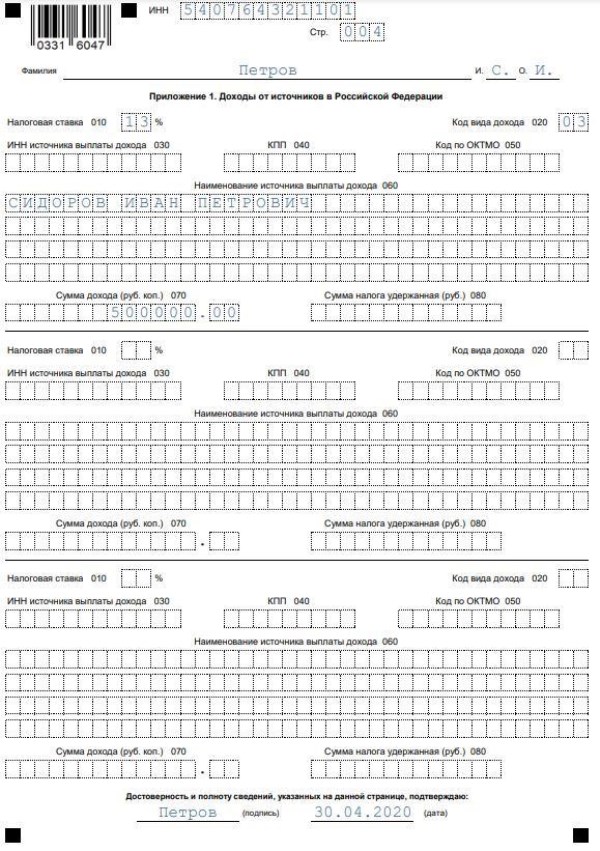

Приложение 1 содержит информацию об источниках доходов. В этом случае таковым считают покупателя автомобиля. Оформляют следующие строки:

- 010 – 13% – для резидентов и 30% – для нерезидентов;

- 020 – ставят «03» для ТС;

- 030-050 – не заполняют для физического лица;

- 060 – ФИО покупателя;

- 070 – сумма сделки по договору;

- 080 – не заполняют.

Скрин прил. 1

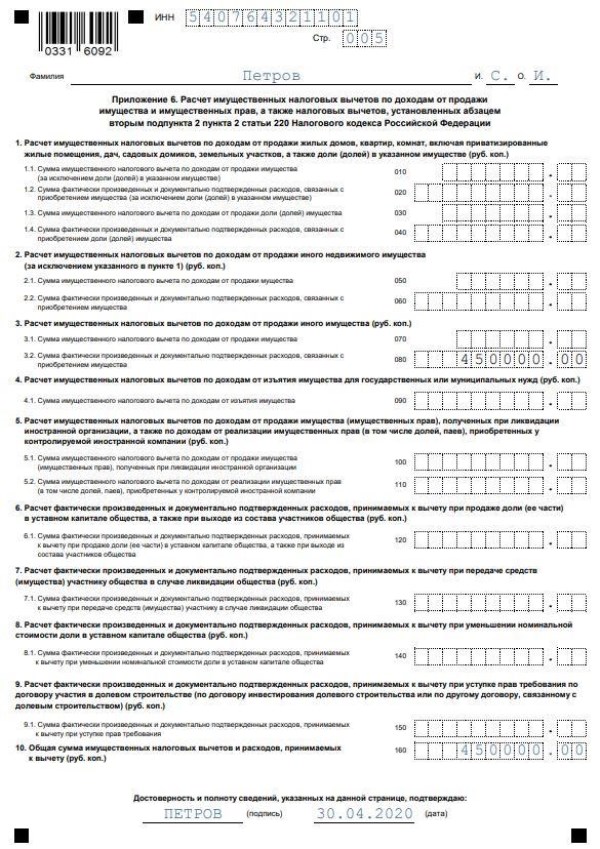

Приложение 6 отражает информацию об имущественном вычете, которую использует декларант.

Показатели вписывают в одну из двух строк 070 или 080 по выбору:

- 070 – если применяют фиксированную максимальную льготу 250 тыс. руб. социальной льготы, указанный вычет не должен превышать сумму продажи автомобиля;

- 080 – при уменьшении на фактически произведенные расходы, также указанный размер не должен превышать доход от реализации ТС.

- 160 – повторяют выбранную сумму вычета из с. 070 или 080.

Скрин прил. 6

Для ручного заполнения отчета можно скачать шаблоны необходимых документов, актуальные на 2020 г.:

- чистый бланк налоговой декларации по ф. 3-НДФЛ;

- образец заполнения 3-НДФЛ при продаже ТС;

- пример нулевой декларации при реализации авто.

Электронный отчет

Наиболее удобный способ оформления – электронный. Для этого на официальном сайте ФНС можно воспользоваться:

- личным кабинетом налогоплательщика;

- программой «Декларация»;

- сервисом «Налогоплательщик ЮЛ».

Пошаговая инструкция

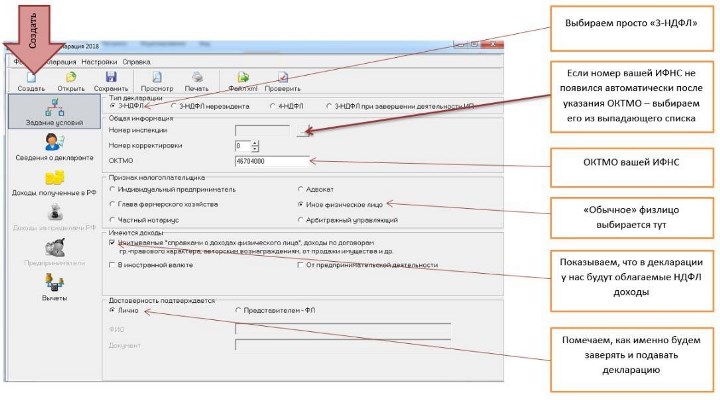

Налоговая программа «Декларация» проста в использовании. Она автоматически формирует отчетность и сразу указывает на ошибки, если они допущены при заполнении.

Для начала скачиваем по ссылке и устанавливаем на рабочем столе. Открываем ее, дважды кликнув на «Декларация 2019». Нажимаем на кнопку «Создать». Вносим данные, как на снимке.

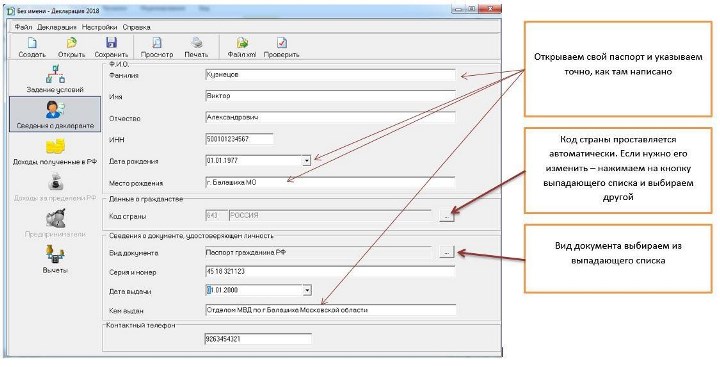

Переходим на «Сведения о декларанте» и заполняем построчно, используя свой паспорт:

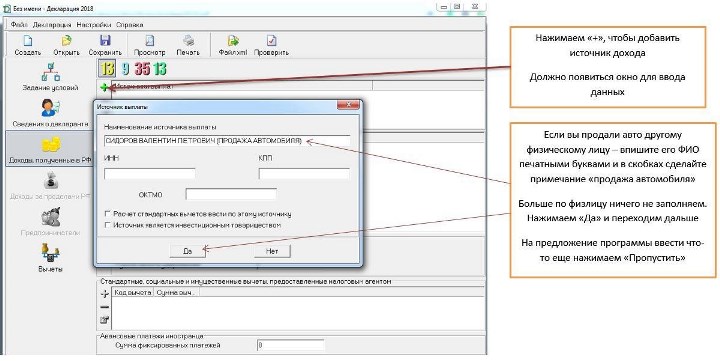

Нажимаем на «Доходы в РФ», жмем на зеленый «+» и вносим сведения о покупателе авто:

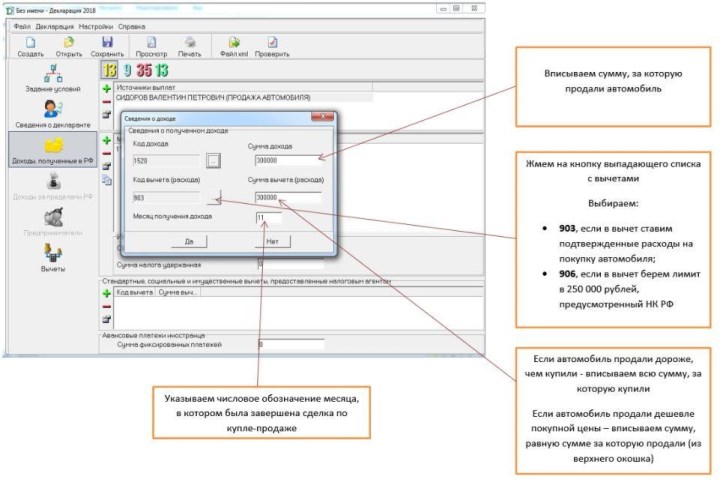

В той же вкладке в разделе «Доходы и вычеты» нажимаем зеленый «+», указываем код дохода «1521», указываем стоимость, за которую продан транспорт, и выбираем выгодный вычет:

Больше писать ничего не нужно. Нажимаем «Просмотр» и проверяем, что получилось в разделе 1, совпадает ли результат с предварительным расчетом.

Полученную форму 3-НДФЛ на выбор:

- распечатываем и в бумажном виде сдаем;

- выгружаем в файл tif или xml и отправляем онлайн.

Сроки

Обращаться в налоговую по месту проживания для декларирования доходов нужно по окончании календарного года, в котором было продано ТС, начиная с 01 января и до 30 апреля.

Пример. Семенов продал автомобиль 25 марта 2019 г. Отчитаться в налоговой он должен до конца апреля 2020 г.

Если крайний срок выпадает на выходной или праздник, то последней датой для отчета считают первый рабочий день после 30 апреля.

Могут ли не принять

Отказать могут, если:

- отсутствует документ, удостоверяющий личность, при посещении налоговой;

- оформленные бланки не актуальны или не подписаны уполномоченным лицом, без даты;

- имеются ошибки и исправления;

- указаны недостоверные данные;

- бланки подписаны лицом, неуполномоченным это делать;

- декларация сдана не в то отделение ИФНС;

- отсутствует усиленная квалифицированная электронная подпись в случае сдачи по интернету.

Внимательно просмотрите заполненные формы и сравните их с предложенными образцами заполнения.

Отказ в принятии 3-НДФЛ может привести к нарушению сроков сдачи. Поэтому, если налоговая обоснованно вернула отчет, нельзя затягивать, а нужно как можно быстрее исправить допущенные ошибки и предоставить в инспекцию корректирующую декларацию. С просрочкой сдачи растут штрафные санкции.

«Нужно заполнять декларацию по тем данным, которые у вас есть. Если вы помните стоимость покупки и продажи машины, то в этом случае нужно подавать информацию, которая есть. Правда, если налоговая усмотрит в ваших данных некое злоупотребление, если ваши цифры будут сильно занижены, то налоговая может попробовать взыскать налог, который, по ее мнению должен быть на самом деле. Но принять заполненную декларацию налоговая обязана, какая бы ни была сумма. Даже если вы купили машину за миллион, а продали за рубль. Это ваше право. Всегда можно объяснить налоговой, что машина была разбита и продавалась в сто раз дешевле, чем покупалась. Если же машина продавалась дешевле, то тогда вообще нет оснований о взыскании налогов. Вот если она продается дороже, то тогда уже возникает налогооблагаемая база»,

Сергей Радько, автоюрист. Источник: КП

Если же отчет не принят без основания, то действия налоговиков можно обжаловать в судебном порядке.

Что грозит, если не подать

За несданную вовремя декларацию выпишут штраф в размере 5% от суммы насчитанного налога за каждый полный и неполный месяц, но не более 30% от суммы и не менее 1 000 руб.

Внимание! При нулевом налоге отчитываются так же, как при НДФЛ к уплате. За несданную нулевую отчетность санкции до 1 тыс. руб.

Перечислить рассчитанный по декларации НДФЛ нужно не позднее 15 июля. В противном случае:

- при неуплате предусмотрен штраф – 20% от суммы;

- при опоздании – пени за каждый день просрочки.

От редактора! Пени, согласно п. 4 ст. 75 НК РФ, за каждый день считают как 1/300 ставки рефинансирования. За год просрочки набегает до 10% от суммы.

«Важно отметить, что этот штраф может быть применен только, если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа вы обнаружили ее сами, оплатили налог и пени, то налоговый орган не вправе применить к вам штраф в размере 20% от суммы налога»

Надежда Скворцова, директор ООО «Областная налоговая консультация»

Назначенные и уплаченные штрафы и пени не освобождают от обязанности сдать декларацию, если проданное авто было в собственности менее 3 лет.

Автор:

Автор: