В Украине ипотеку можно оформить под 14% годовых, у нас в банке «Тинькофф» – под 6%

Ипотека в Украине остается недоступной для большинства граждан страны. Многие банки отказались от такого вида кредитования из-за высоких рисков. Банковские учреждения, которые неохотно дают кредиты на квартиры, устанавливают процентные ставки не ниже 18–28%, ограничивают период кредитования до 10–20 лет и предъявляют высокие требования к заемщикам. Минимальную 14% ставку предлагают как исключение «ПриватБанк» на покупку конфискованного жилья и банк «Аркада» по программе кредитования строящейся недвижимости.

По данным НБУ, после кризиса ипотечного кредитования в Украине в 2014–2015 г. рынок начинает «набирать обороты». Такие выводы были сделаны на основании информации о фактически заключенных договорах. Только 487 украинцев смогли позволить себе в первом полугодии 2018 г. займ в банке на покупку квартиры, причем в большинстве случаев на вторичном рынке. И это в 3,7 раза больше, чем в предыдущем году. Ипотека остается недоступной для жителей страны и не интересной для нерезидентов из-за скудности предложений и жестких условий кредитования.

Условия ипотечного кредитования в Украине

Из-за высоких рисков, связанных с неплатежеспособностью населения и непредсказуемостью курса национальной валюты, ставки по ипотеке на Украине держатся на уровне 20–30% годовых, а к заемщикам выдвигаются высокие требования. Большинство кредитных организаций страны отказалось от ипотечного кредитования. Только 9 финучреждений предлагают оформление ипотеки, на 5 из которых приходится более 80% заключенных сделок.

ПриватБанк

ПриватБанк – крупнейший системообразующий банк страны, обслуживающий более трети населения. Создан в 1992 г. как один из первых частных банков в Украине. В 2016 г. был национализирован.

Рисунок. 1. Логотип ПриватБанка

В рамках программы «Жилье в кредит» предлагает займы на покупку:

- квартир на первичном рынке;

- жилья на вторичном рынке;

- недвижимости, конфискованной банком.

Таблица 1. Условия кредитования по программе «Жилье в кредит»

| Тип кредита | Вторичный рынок | Первичный рынок | Недвижимость банка |

| Лимит, грн. | 100 тыс. – 1 млн (420 тыс. – 4,2 млн руб.) | 100 тыс. – 2 млн грн. (420 тыс. – 8,4 млн руб.) | 50 тыс. – 2 млн грн. (205 тыс. – 8,4 млн руб.) |

| Срок кредитования | До 20 лет | ||

| Минимальный размер первоначального взноса | 25% | ||

| Процентная ставка | 19,9% | 17,9% | 14,32% |

| Тип ставки | Фиксированный | ||

| Страхование ипотеки | 0,5% от стоимости недвижимости | ||

| Личное страхование | 0,5% от остатка задолженности | ||

Источник: официальный сайт ПриватБанка

Преимуществом кредитования в Привате является фиксированная процентная ставка и отсутствие скрытых комиссий. Однако договор предусматривает высокую стоимость страхования недвижимости, страховка выплачивается ежегодно до полного погашения кредита без права на отказ. Кроме этого, право собственности на недвижимость переходит к заемщику после выплаты всех заемных средств.

Примечание! Эксперты не советуют россиянам отказываться от страховки по кредиту в момент оформления. Однако в последствии можно вернуть потраченные средства.

Ощадбанк

«Ощадбанк» – государственный крупнейший банк страны, созданный на базе отделений Сбербанка СССР, расположенных на Украине. Учреждение, кроме кредитования государственных корпораций и физических лиц, принимает участие в реализации социальных программ.

Рисунок 2. Логотип «Ощадбанка»

Именно через «Ощадбанк» реализовывалась государственная программа льготного молодежного кредитования. Однако с 2015 г. средства на приобретение жилья в кредит государством не перечисляются.

Сейчас финучреждение предлагает только ипотеку для приобретения жилой недвижимости на вторичном рынке.

Примечание! Под недвижимость, принадлежащую заемщику, можно оформить заем до 70% от стоимости жилья на любые цели.

Условия кредитования:

- срок – до 20 лет;

- сумма займа – 20 тыс.–10 млн грн.;

- процентная ставка – 21%, при аутентичном способе погашения – 21,1%.

- минимальный аванс – 10% при залоге собственного жилья, 30% при залоге приобретаемой квартиры.

Предусмотрены и дополнительные сборы, и платежи:

- за выдачу кредита – 1%;

- страхование недвижимости – 0,3% от стоимости жилья ежегодно;

- страхование заемщика от несчастного случая – 0,3% от суммы кредита ежегодно.

С учетом дополнительных платежей реальная ставка по ипотеке вырастает до 22,06–29%.

Для определённых категорий банк предлагает льготные условия ипотеки.

Для внутренне перемещенных лиц срок – 30 лет, процентная ставка по кредиту – 19%.

Рисунок 3. Участники партнерской программы «Ощадбанка»

На 0,5% снижена ставка для:

- Клиентов, получающих заработную плату через «Ощадбанк».

- При покупке недвижимости у застройщиков и агентств недвижимости – участников партнерской программы.

Справочно! В России действует программа поддержки молодых семей с детьми, предусматривающая предоставление ипотеки под 6%.

Существенным недостатком при оформлении ипотеки в «Ощадбанке» является необходимость пользоваться услугами оценщика и нотариуса, аккредитованных в банке, стоимость на услуги которых в 2–4 раза выше рыночных.

Укргазбанк

Еще один банк, принадлежащий государству. «Укргазбанк» создан в 1993 г. путем слияния 5 финансовых учреждений. Приоритетным направлением деятельности с 2016 г. является кредитование проектов, связанных с повышением энергоэффективности.

Рисунок 4. Логотип «Укразбанка»

В части ипотечного кредитования предоставляет только займы на приобретение недвижимости на вторичном рынке на условиях:

- срок кредитования – до 20 лет;

- максимальная сумма – до 1,5 млн грн.;

- фиксированная процентная ставка – 20,99%.

К дополнительным и скрытым платежам относятся:

- одноразовая комиссия за выдачу кредита – 1,3%;

- открытие счета – до 1 000 грн.;

- страхование предмета ипотеки – 0,25% стоимости ежегодно;

- страхование заемщика на выбор – от несчастного случая – 0,45%, жизни – 0,6% от суммы займа.

Деньги перечисляются на личный счет заемщика, при снятии наличкой или переводе взимается 0,5–1% от суммы кредита.

Кредобанк

«Кредобанк» принадлежит польскому банку PKO Bank Polski, на территории Украины начал работать с 1990 года.

Рисунок 5. Логотип «Кредобанка»

Финансовое учреждение предлагает 3 программы ипотечного кредитования:

- на первичном рынке;

- на вторичном рынке;

- рефинансирование ипотеки.

Условия кредитования в банке одни из самых лояльных.

Таблица 2. Условия предоставления ипотеки в «Кредобанке»

| Вид ипотеки | На первичном рынке | На вторичном рынке | Рефинансирование |

| Лимит, грн. | до 3 000 000 грн. | до 3 000 000 грн. | До 85% стоимости жилья |

| Срок кредитования | До 20 лет | ||

| Минимальный размер первоначального взноса | 20–40% | 20–40% | 15% |

| Процентная ставка | 19,5–20,5%

UIRD 3M*+6% (с 4 года) |

19–20%

UIRD 3M*+5% (с 4 года) |

19–20%

UIRD 3M*+4,5% (с 4 года) |

| Тип ставки | Плавающая | Плавающая | Плавающая |

| Страхование ипотеки | 0,3% ежегодно от стоимости жилья | ||

| Личное страхование | Первый год – 2,5% от стоимости займа;

Последующие года – 0,6% от остатка кредита |

||

Источник: официальный сайт «Кредобанка»

*На январь 2019 года UIRD 3M – 14,66%.

Аркада

«Аркада» – украинский банк, организованный в 1993 году, сфокусированного типа. Основное направление деятельности – привлечение средств населения на строительство жилья и ипотечное кредитование.

Рисунок 6. Логотип коммерческого банка «Аркада»

Финансово-инвестиционная компания работает только на рынке строящегося жилья. Годовая процентная ставка устанавливается индивидуально, в зависимости от места расположения строящегося объекта. Чтобы стать клиентом «Аркады», заемщик должен профинансировать не менее 20% общей площади выбранной квартиры. На остальную часть оформляется ипотека на срок до 30 лет.

На протяжении длительного времени организация удерживала условия кредитования населения на довольно выгодных условиях. Взять ипотеку в «Аркаде» под первичное жилье можно было под 8–10% годовых. Однако в январе 2019 г. банк уведомил клиентов об изменении условий – по договорам, заключенным с 1 февраля 2019 г., процентная ставка будет увеличена с 10–14% до 14–16%. Но даже такие условия остаются самыми выгодными на рынке.

Еще одно преимущество – минимум дополнительных платежей. За оформление ипотеки банк взымает 0,75–1,25% единоразово, страховка – 0,325% от стоимости недвижимости.

Где выгодно взять ипотеку в Украине

Условия на ипотечное кредитование в большинстве украинских банка не отличаются. Однако можно подобрать наиболее выгодные с учетом типа кредита или наличия дополнительных, скрытых платежей.

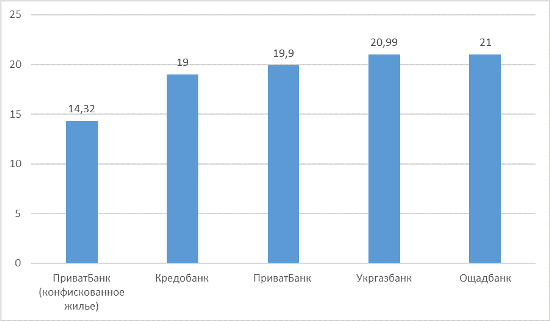

Таблица 3. Условия на ипотеку на вторичном рынке

| Банк | Сумма, грн. | Ставка, % | Срок, лет | Первоначальный взнос, % | Скрытые платежи, % |

| ПриватБанк | 100 тыс. – 1 млн грн. | 19,9% | 20 лет | 25% | 1–3% |

| ПриватБанк (конфискованное жилье) | 50 тыс. – 2 млн грн. | 14,32% | 20 лет | 25% | 1–3% |

| Ощадбанк | 20 тыс.–10 млн грн. | 21–21,1% | 20 лет | 10–30% | 1,06–8% |

| Укргазбанк | 10 тыс.– 1,5 млн грн.; | 20,99% | 20 лет | 20–30% | 3,3–8% |

| Кредобанк | до 3 млн грн. | 19–20%

|

20 лет | 20–40% | 0,9–3,8% |

Источник: официальные сайты банков

Диаграмма 1. Процентные ставки по ипотеке на вторичное жилье в украинских банках

Получается, что самые выгодные условия предлагает «Приват» на покупку конфискованного жилья. Если необходимы деньги для приобретения квартиры по собственному выбору, выгодно обращаться в «Кредобанк».

Ипотеку на первичное жилье банки предоставляют неохотно. Среди доступных вариантов самые интересные условия в «Аркаде».

Таблица 4. Условия по ипотеке на недвижимость на первичном рынке

| Банк | Сумма, грн. | Ставка, % | Срок, лет | Первоначальный взнос, % | Скрытые платежи, % |

| ПриватБанк | 100 тыс. – 2 млн грн. | 17,9% | 20 лет | 25% | 1–3% |

| Кредобанк | до 3 000 000 грн. | 19,5–20,66%

|

20 лет | 20–40% | 0,9–3,8% |

| Аркада | 80% стоимость жилья | 10–16% | 30 лет | 20% | 0,3–1,3% |

Источник: официальные сайты банков

Что же касается рефинансирования ипотеки, подобные услуги в Украине предоставляет только «Кредобанк».

Требования к заемщикам

Все кредитно-финансовые организации представляют к заемщикам аналогичные требования:

- гражданство Украины или вид на жительство;

- возраст от 18–21 лет при условии полного погашения ипотеки до 60–65 лет;

- наличие постоянного источника дохода;

- стаж на последнем месте работы – от 6–12 месяцев;

- доход – из расчета погашения кредита, обязательный ежемесячный платеж не должен превышать 50% дохода семьи с учетом несовершеннолетних и безработных;

- положительная кредитная история.

Рисунок 7. Портрет украинского заемщика

Если рассматривать портрет заемщика, то под критерии подпадают обеспеченные граждане в возрасте 25–45 лет с доходом 25 000–45 000 грн. в месяц, тогда как средняя заработная плата в Украине не превышает 10 000 грн.

Особенности погашения ипотеки в Украине

Ипотечным договором могут быть предусмотрены различные схемы погашения кредита:

- Классическая –процентная ставка является фиксированной, сумма платежа ежемесячно уменьшается.

- Аннуитетная – сумма возврата разбита на равные части на все время кредитования. По такой схеме итоговая стоимость займа выходит намного выше.

Также банки предлагают схемы с плавающей ставкой, то есть в последующие годы она может меняться. Заемщиков она привлекает возможностью в дальнейшем возвращать деньги по уменьшенной ставке. Однако в этом варианте опасно то, что банк может самостоятельно поменять ставку также в сторону увеличения, уведомив клиента по факту, с чем и столкнулись многие заемщики.

В целом минимальная процентная ставка по ипотеке в Украине, несмотря на оживление на рынке недвижимости, не опускается ниже 18%, а заемщикам приходится переплачивать вдвое от стоимости жилья. И пока будут высоки риски, процентная ставка не опустится, а значит, украинцам только остается мечтать о доступной ипотеке под 3%, например, как в Америке или Европе.

О распространенных ошибках при оформлении ипотеки в Украине смотрите в видео:

Автор:

Автор: