Новая формула расчета налога на квартиру с января 2020 года

До 2020 г. все регионы России обязаны перейти на расчет имущественного налога, в том числе квартиры, по кадастровой оценке. Это означает, что граждане станут платить в несколько раз больше. Но в период перехода он рассчитывается по специальному алгоритму с понижающими коэффициентами.

В последние годы владельцы квартир сталкиваются с тем, что в уведомлениях, полученных от ИФНС, указана сумма налога, которая стала намного больше, чем раньше. Такое повышение связано с переходом на новую базу обложения — с инвентаризационной на кадастровую оценку имущества.

Что изменилось

В соответствии со ст. 408 НК РФ, граждане не рассчитывают имущественный налог. Эта задача возложена на ИФНС — инспекция не только исчислит сумму, но и обязана сообщить о налоговой базе, ставке, сроке каждому плательщику.

Несмотря на то, что размер исчисляют ИФНС, физлица могут и сами посчитать сумму, чтобы убедиться в ее правильности или оценить расходы перед покупкой имущества. По новой формуле налог исчисляется по кадастровой стоимости, а не по инвентаризационной.

Последняя определялась БТИ по техническим характеристикам объекта, а кадастровая — рассчитывается инженерами по методике Росреестра и включает оценку не только технических сторон квартиры, но и ее расположение — близость или отдаленность социальных объектов, окружающая инфраструктура. В итоге, цена по кадастру выше инвентаризационной в несколько раз, следовательно, и налог станет больше.

Особенности применения изменений

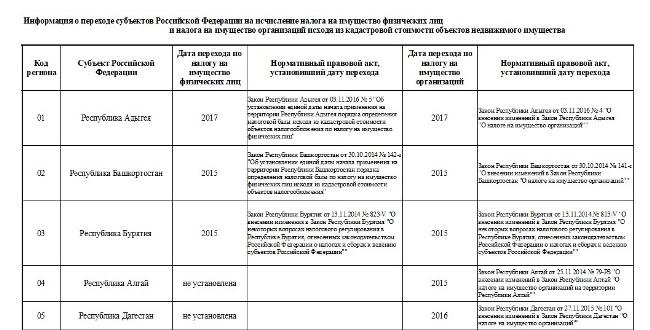

Переход к новой базе вводится поэтапно. Все регионы обязаны переоценить недвижимость до конца 2019 г. и издать соответствующий закон о способе исчисления налога. На сегодняшний день большая часть субъектов уже перешла на новый метод. Подробно ознакомиться с порядком перехода можно в списке ФНС.

Скриншот информации с сайта налоговой

Даже после перехода на новый способ увеличение суммы производится плавно в течение нескольких лет — с использованием специальной формулы и коэффициентов.

Алгоритм расчета в переходный период

Если субъект России еще не применяет новый порядок, то формула исчисления будет такова:

- инвентаризационная ст-ть × коэффициент – дефлятор × ставка.

Результаты оценки указаны в техпаспорте квартиры, который получают при покупке жилья (с 2013 г. — техплан).

Таблица 1. Коэффициент

| Величина | Период | Приказ Минэкономразвития |

| 1,481 | 2018 | № 579 от 30.10.2017 |

| 1,518 | 2019 | № 595 от 30.10.2018 |

Источник: Консультант

Чтобы рассчитать налог на квартиру, который нужно уплатить в 2019 г., используют показатель прошлого года. А коэффициент 1,518 будет применяться в 2020 г., т.к. налог начисляется после завершения календарного периода — в 2019 г. платите за 2018 г.

Процент зависит от стоимости недвижимости по данным БТИ.

Таблица 2. Ставки при определении налоговой базы

| Ст-сть × коэффициент-дефлятор | Ставка |

| Менее 300 тыс. руб. включительно | Ниже 0,1% |

| От 300 тыс. до 500 тыс. руб. | От 0,1% до 0,3% |

| Более 500 тыс. руб. | От 0,3% до 2% |

Источник: ст.406 НК РФ

Законы муниципалитетов вправе утверждать ставки в указанных пределах. Можно их дифференцировать по:

- суммарному размеру стоимости, умноженной на коэффициент-дефлятор;

- виду, месту нахождения и территориальной зоне объекта.

По кадастровой оценке

В переходный период налог исчисляется с понижающим коэффициентом. В окончательном варианте, начиная с 4-го, формула выглядит так:

- (цена — вычет) × ставка.

Сведения о кадастровой стоимости содержится в ЕГРН. Узнать ее можно:

- через выписку из ЕГРН — заказать в МФЦ или на сайте Росреестра;

- справочно на ресурсе rosreestr.ru.

Скриншот со страницы Росреестра

В случаях, указанных в ст. 403 НК РФ, гражданин вправе обжаловать кадастровую стоимость объекта в специальной комиссии.

Таблица 3. Тарифы но новому методу

| Объект обложения | Проценты |

| До 0,1% |

| До 2% |

| До 0,5% |

Источник: ст.406 НК РФ

Первую ставку муниципалитеты России вправе увеличивать и уменьшать в 3 раза, по остальным тарифы не должны превышать указанные лимиты.

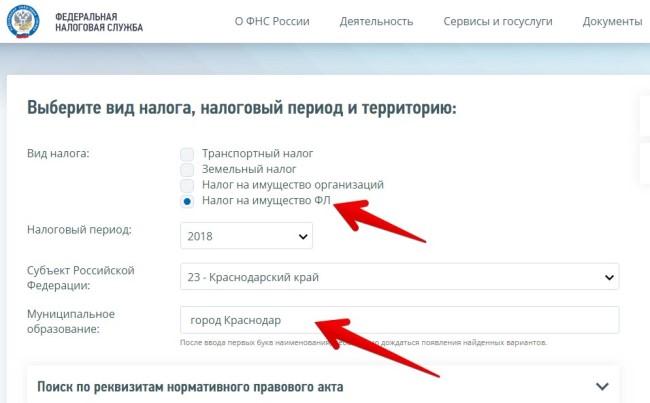

Региональные ставки

Чтобы узнать, какие границы установил конкретный муниципалитет, воспользуйтесь специальным сервисом на портале ФНС. Здесь можно увидеть не только местные ставки, но и льготы, вычеты в каждом субъекте страны.

Скриншот сервиса ФНС России для поиска информации о ставках и льготах

Предоставление вычета

Согласно ст. 403 НК РФ, при определении базы обложения по новому методу действуют следующие универсальные единые вычеты:

- 50 кв. м ‒ дома;

- 20 кв. м ‒ квартиры и части в жилых домах;

- 10 кв. м ‒ комнаты и части в квартирах;

- 1 млн руб. — единые комплексы.

Понижающий коэффициент

После перехода региона налог в течение 3 лет рассчитывается по специальной формуле для смягчения эффекта от новой системы оценки недвижимости:

(Н1 — Н2) × Коэффициент + Н2, где:

- Н1 — сумма, рассчитанная исходя из базы обложения по кадастровому методу;

- Н2 — налог по инвентаризационному способу в последний год до перехода.

Коэффициент для понижения равен:

- в первый год — 0,2;

- во второй — 0,4;

- в третий — 0,6.

После этого увеличение каждый новый год не должно быть больше, чем на 110%. Если превышение этого показателя произошло, то к уплате принимается сумма, увеличенная, по сравнению с прошлым годом, на 110%.

Примеры расчета

Пример 1

Афанасьев Николай платил за квартиру по инвентаризационной стоимости 1 000 руб. В прошедшем году его регион перешел на новый метод. Кадастровая цена установилась в размере 2,7 млн руб. Площадь — 75 м2

Расчет:

- Нужно определить базу с учетом вычета в 20 м2, обложению подлежат 55 м2: (2 700 000 / 75) × 55 = 2 246 667 руб.

- Налог по новому методу: 2 246 667 × 0,1% = 2 247 руб.

- Формула в первый год перехода: (2 247 — 1 000) × 0,2 + 1 000 = 1 249 руб.

- Во второй: (2 247 — 1 000) × 0,4 + 1 000 = 1 499 руб.

- В третий: (2 247 — 1 000) × 0,6 + 1 000 = 1 748 руб.

- В четвертый уже будет начисляться полная сумма — 2 247 руб., но если она не превышает прошлогоднюю на коэффициент 1,1: 1 748 × 1,1 = 1 923 руб. Следовательно, в четвертом году будет уплачиваться 1 923 руб.

- В пятом году также налог должен возрасти лишь в 1,1 раза: 1 923 × 1,1 = 2 115 руб. И так пошагово величина будет расти до полного размера.

Пример 2

Афанасьев Николай решил продавать квартиру и заключил договор продажи 28 марта 2018 года. В его регионе с 2015 года принята новая система оценки. Цена имущества по ЕГРН — 1,3 млн руб. Площадь — 50 м2. До перехода он платил за собственность 500 руб.

Расчет:

- 2018 — четвертый год перехода. База: (1 300 000 / 50) × 30 = 780 000 руб.

- Налог на недвижимость к уплате: 780 000 × 0,1% = 780 руб.

- В прошлом году налог был таков: (780 — 500) × 0,6 + 500 = 668 руб.

- 668 × 1,1 = 735 руб. Такую сумму нужно перечислить за прошлый год.

- Но собственник продал квартиру. Согласно ст.408 НК РФ март считается за полный месяц владения, т. к. отчуждение произошло после 15-ого дня месяца. Всего в собственности квартира была 3 месяца. Налог за этот период: 735 × 3 / 12 = 184 руб.

Льготы

В ст. 407 НК РФ приведен перечень льготников, который может дополняться законами местного уровня. Послабление дает 100% освобождение от уплаты налога по 1 одному объекту каждого вида — за 1 комнату, квартиру, дом.

Для получения преференции подается заявление в ИФНС.

Новшество с 2018 г. Если льготники из числа пенсионеров, инвалидов, жертв ядерного облучения и собственников сооружений и строений до 50 кв. м, используемых для личного, садового и дачного хозяйства, огородничества или ИЖС, не подал заявление, то ИФНС автоматически предоставит ее исходя из имеющихся у нее сведений.