Что значит заморозка накопительной части пенсии простыми словами

Накопительную часть трудовой пенсии в очередной раз заморозили. В этот раз запрет действует до конца 2020 г. Это значит, что все отчисления будут направляться на солидарную и страховую часть, что лишит возможности людей самим управлять накоплениями и увеличивать благодаря грамотному инвестированию. Скорее всего, возврата к классической схеме отчислений не будет, в правительстве разрабатывают новый порядок формирования гарантированного пенсионного продукта (ГПП). Поэтому очередная заморозка понадобилась как промежуточное решение до принятия закона о ГПП.

16 декабря 2019 г. Президент В. Путин подписал закон № 435-ФЗ. Он говорит о том, что заморозка накопительной части пенсии будет продлена до 2022 года вместо 2021 г., как это было установлено ранее.

История изменений

15 декабря 2001 г. в России принят закон № 167-ФЗ «Об обязательном пенсионном страховании». В нём, в статьях 22 и 33 установлены размеры отчислений, в том числе 6% на индивидуальную накопительную часть.

«Заморозка» впервые была введена документом № 351-ФЗ от 04.12.2013 г. на 2014 г., когда возник дефицит бюджета ПФ России. В последствии он претерпел множество изменений посредством принятия ряда законов:

- 12.2014 г. № 410 – добавлено продление на 2015 г.;

- 12.2015 г. № 373 – «заморозка» продлена на 2016 г.;

- 12.2016 г. № 447 – цифра «2016» заменена на «2016 – 2019»;

- 12.2017 г. № 413 – вместо 2019 г. в закон вписали 2020 г.;

- 12.2018 г. № 462 – плюс ещё один год – до 2021 г.;

- 12.2019 г. № 435-ФЗ – действие срока приостановки накоплений увеличено до конца 2022 г.

Таким образом, по состоянию на начало 2020 г. мораторий о заморозке действует по 2022 г. включительно.

Что всё это значит

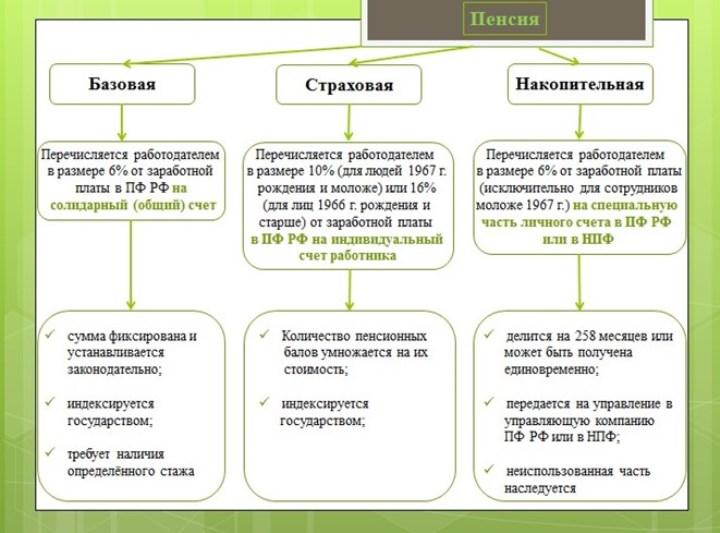

Пенсия в России состоит из трёх частей:

- базовой – 6%;

- страховой – 10%;

- накопительной – 6%.

Последняя относится только к гражданам 1967 года рождения и моложе. Именно их и касаются изменения в законодательстве относительно «заморозки» средств.

Как было

Изначально, т.е. по классической схеме, существовавшей до 2014 г., отчисления на страховую часть работодатели делали на индивидуальные счета работников в ПФ.

Фото: freepik.com/kuprevich

Эти деньги используются государством для финансирования текущих пенсий. Граждане их снять не могут и проценты не получают, т.е. управление средствами со стороны владельца отсутствует.

Накопительные отчисления также переводились работодателем, но туда, куда укажет сотрудник:

- специальная часть личного счёта в ПФ РФ;

- негосударственный пенсионный фонд (НПФ).

Схема 1. Классическое распределение отчислений до 2014 г. Составлено автором на основании законодательства РФ. Источник: КонсультантПлюс

Накопленными средствами люди могли управлять:

- увеличивать суммы благодаря грамотно выбранному НПФ;

- полностью снять деньги при выходе на отдых;

- передать по наследству.

Как стало

В конце 2013 г. из-за сложной экономической ситуации и нехватки средств в ПФ Правительство решило в 2014 г. все суммы, предназначенные для накопительной части, зачислять в страховую.

Это обозначает, что и 10%, и 6% поступают на личный счёт работника в Пенсионном фонде, а в его специальный отдел или в НПФ не поступает ничего.

Госдума приняла закон о заморозке накопительной части пенсии до 2022 года. Накопительная пенсия российских граждан как Владимир Ильич Ленин: накоплений также на самом деле давно нет, но каждый год их продолжают замораживать.

— Ходорковский Михаил (@mich261213) December 12, 2019

Таким образом, государство увеличило сумму, направляемую на текущие выплаты пенсий. Поскольку ситуация в экономике не улучшилась, действие этой поправки постоянно продлевается, причём на несколько лет вперёд – пока до окончания 2022 г.

«За годы заморозки в бюджете РФ удалось сэкономить около 2 трлн руб., и до 2022 г. эта сумма увеличится ещё на 634,8 млрд руб.».

Максим Топилин, Министр труда (до 15 января 2020 г.)

Как «заморозка» отразится на людях

Основное и единственное последствие для граждан 1967 г.р. и моложе, которые продолжают работать, заключается в уменьшении суммы будущего пособия. Поскольку средства в накопительную пенсию не поступают, они не могут быть увеличены и не будут распределены на ежемесячные выплаты.

Пример! Татьяна работает юристом в мебельной компании. Её зарплата составляла: в 2014 г. – 40 000 руб. и ежегодно увеличивалась на 5 000 руб. Так, в 2022 г. она будет равна 80 000 руб. За это время работодатель мог перечислить на накопительный счёт: 40 000 × 0,06 × 12 + 45 000 × 0,06 × 12 + … + 80 000 × 0,06 × 12 = 388 800 руб. Даже если женщина не смогла бы увеличить эту сумму процентами от грамотного управления, она недополучит к своей пенсии ежемесячно 388 800 / 258 = 1 507 руб.

Но как же за этот период фактически увеличились вложенные средства, ведь деньги пенсионными фондами вкладывались и доход начислялся? Допустим, сумма на момент заморозки составила 100 тыс. руб. Рассмотрим, что стало с накоплениями на начало 2019 г. при условии, что ПФР перевел их в управление ВТБ, портфель «Расширенный». Именно сюда попадают средства «молчунов» и клиентов НПФ, у которых забрали лицензию.

Таблица 1. Доходность портфеля «Расширенный» УК ВЭБ, 2014–2019 гг.

| Год | Доходность | Инфляция | Пенсионные накопления, руб. |

| 2014 | 1,89% | 11% | 101 890 |

| 2015 | 10,82% | 13% | 112 915 |

| 2016 | 11,69% | 11% | 126 114 |

| 2017 | 8,74% | 3% | 137 137 |

| 2018 | 6,07% | 4% | 145 461 |

| 2019 | 8,7% | 3% | 158 116 |

Источник: вэб.рф, Росстат

В итоге накопления «молчунов» на начало 2020 г. увеличились на 58 116 руб., прирост составил 47,91%., то есть выше инфляции на 8,41%.

– Мы вот тут для Вас пенсию Вам накопили. Вот здесь, видите – цифирька. Это – Ваша накопительная пенсия. Она Ваша. Вот.

– А получить можно?

– Нет.— СинхроФразоДрон (@Negotov) August 5, 2018

Но часть россиян перевела свои накопления в управление негосударственных фондов. В этом случае картина будет зависеть от инвестиционной успешности выбранного НПФ и программы. Но мы можем оценить, как выглядит картина в среднем при тех же исходных данных.

Таблица 2. Доходность НПФ, 2014–2019 гг.

| Год | Инвестиционная прибыль | Инфляция | Пенсионные накопления, руб. |

| 2014 | 4,9 | 11% | 104 900 |

| 2015 | 10,7 | 13% | 116 124 |

| 2016 | 9,5 | 11% | 127 156 |

| 2017 | 5 | 3% | 133 514 |

| 2018 | 0,1 | 4% | 133 647 |

| 2019, предварительно | 10,1 | 3% | 147 146 |

Источник: Национальное рейтинговое агентство, Росстат

За 6 лет накопления стали больше на 47 146 руб. В среднем сумма выросла на 40,3%, что практически сопоставимо с уровнем инфляции за этот период – 39,5%.

Фактически за время заморозки деньги не обесценились, но и практически не принесли ощутимой прибыли за счет инвестиций. Однако россияне могли увеличить эту часть пенсии, если бы продолжал работать классический принцип отчислений, замороженный в 2014 г.

Справка! По данным ПФР, средний счет по ОПС составляет 73 тыс. руб. Это в среднем 280 руб. выплат в месяц. Если бы накопления не заморозили, этот показатель составил бы около 200 тыс. руб., что дало бы прибавку к пенсии в 775 руб.

Что же дальше

Возврат к прежней схеме отчислений не планируется. «Заморозка» стала лишь промежуточным шагом до принятия закона о гарантированном пенсионном продукте (ГПП) – системе накоплений граждан, которую решено ввести в действие в ближайшие годы.

Фото: freepik.com/plutmaverick

Новая методика полностью добровольна. Люди сами решат:

- куда перечислять средства;

- фиксированную сумму или определённый процент;

- как часто делать выплаты;

- переводить деньги самостоятельно или через работодателя.

За руководством организаций остаётся право участвовать в ГПП сотрудников. В качестве стимуляции предлагаются налоговые послабления.

При этом те 6%, которые работодатели ранее выплачивали на накопительную пенсию, а сейчас перечисляют на страховую, пойдут на последнюю. Таким образом, для них ничего не изменится и общая сумма отправляемых в ПФ средств составит 22% от зарплаты сотрудников.

Получать накопленные деньги (ежемесячно или единовременно) люди смогут по достижении пенсионного возраста или по прошествии 30 лет регулярных отчислений.

«Со стороны государства неправильно держать эти деньги у себя и не давать возможности человеку, например, оплатить дорогостоящее лечение. Это нечестно. Экономически средства ГПП — это средства гражданина»

Алексей Моисеев, заместитель министра финансов. Источник: РБК

Как получить уже накопленную часть

За период с 2001 по 2014 гг. на специальных счетах граждан в ПФ или в НПФ накопились определённые суммы, зачастую немаленькие.

Их можно забрать тремя способами после достижения предпенсионного возраста (55 лет для женщин и 60 для мужчин):

- ежемесячно, поделив на «период дожития», установленный на момент назначения пособия;

- несколькими платежами в течение определённого времени;

- единовременно.

Фото: freepik.com/kuprevich

Какова сумма

Всё зависит от накоплений. Чтобы рассчитать ежемесячную выплату, необходимо все средства поделить на «период дожития», т.е. на 258 (в 2020 г.).

Виктор Степанович достигнет предпенсионного возраста в 2020 г. С 2001 г. по 2014 г. работодатель перечислил ему накопительные 324 000 руб. Следовательно, ежемесячная доплата составит: 324 000 / 258 = 1 255,81 руб.

Получить деньги можно и единовременно, но лишь при соблюдении некоторых условий:

- достижении пенсионного возраста и недостаточности отработанных лет для назначения страховой пенсии;

- если накопленная сумма составляет 5% и менее от общей величины пособия;

- наличие выплат по потере кормильца и нехватки стажа.

Дмитрий Васильевич всю жизнь работал шахтёром и вышел на отдых досрочно, в возрасте 50 лет, в 2017 г. Сумма его накоплений составила 410 000 руб. Следовательно, ежемесячно ему причитается 410 000 / 258 = 1 589,15 руб. Ему назначили пенсию по старости в размере 21 860 руб. 5% от этой суммы составляет 1 093 руб. Соответственно, он не сможет забрать всё единовременно, т.к. 1 589,15 руб. больше, чем 1 093 руб.

ПФР, как сообщает РБК, предложил поднять планку для расчета пороговой величины, приравняв верхнюю границу к 20 размерам прожиточного минимума. Но пока эта идея поддержки не получила.

Кстати, а где накопительная часть пенсии 6%, которую ещё в 2014 году распорядился "заморозить" Медведев?! Что-то "ни слуху, ни духу"!

— Шаурма в кредит (@alexgalimov72) June 26, 2019

Где искать деньги

Чтобы пенсионеру получить доплату или полностью забрать накопленные средства, необходимо знать, куда их перечисляли. Если человек не заключал договора с НПФ и не писал работодателю заявления о перечислении денег в выбранный фонд, то вся сумма находится на индивидуальном счёте в ПФ.

Узнать о количестве накоплений можно двумя способами:

- в бухгалтерии работодателя;

- непосредственно в фонде (для ПФ РФ онлайн-форма на официальном сайте или через портал Госуслуги).

Куда подавать запрос на получение

Выяснив, где находятся средства, нужно подготовить пакет документов:

- паспорт;

- СНИЛС;

- заявление;

- договор с НПФ (не для ПФ РФ);

- копию трудовой книжки.

Документы подаются:

- путём визита в фонд;

- через МФЦ;

- онлайн через личный кабинет в ПФ России.

Важно! Подача заявления в НПФ через МФЦ невозможна!

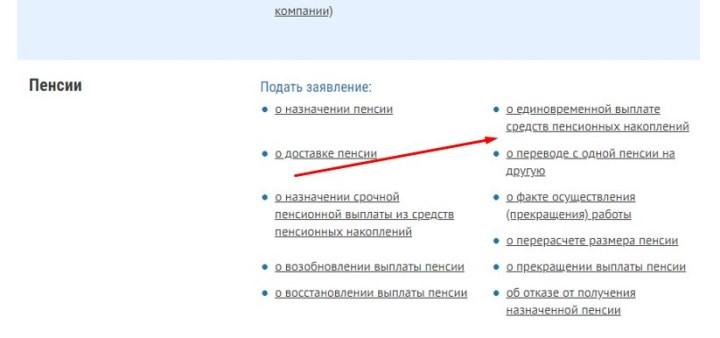

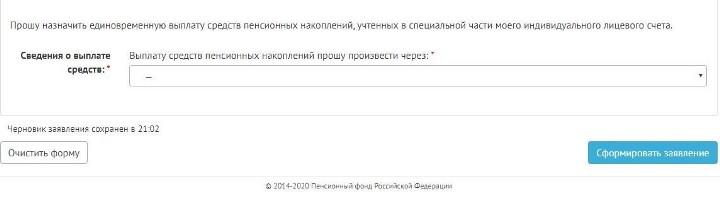

Чтобы сделать запрос непосредственно в ПФ:

- войдите на сайт электронных услуг и сервисов фонда и, опускаясь вниз страницы, найдите ссылку «О единовременной выплате средств пенсионных накоплений», перейдите по ней;

- система предложит ввести логин и пароль личного кабинета, после чего откроется форма заявления, где укажите данные в трёх разделах (первый и второй заполняются автоматически);

- нажмите кнопку «Сформировать заявление».

Что касается НПФ, то сходите в фонд лично или позвоните, возможно, у них тоже есть онлайн-форма отправки заявления и документов.

Автор:

Автор: