За 9 лет сбережения, спрятанные под «матрас», стали меньше почти в 2 раза

Хранить деньги дома, не вкладывая их ни в какой бизнес, –заведомо убыточная стратегия. За последнее десятилетие российский рубль обесценился почти вдвое.

Меня зовут Сергей. Я – обычный человек, живу с семьей в Подмосковье, работаю менеджером по продажам в магазине автозапчастей. С супругой мы поженились в 2010 году и на свадьбу нам подарили приличную по тем временам сумму – 100 000 руб.

Деньги эти мы решили не тратить, а отложить на покупку своего жилья. Банкам мы не особо доверяли, поэтому решили вопрос просто – место настоящего банка заняла обычная трехлитровая банка. Мы положили в нее подаренные деньги и спрятали в укромное место. За прошедшие 9 лет подкопить денег так и не удалось –пошли дети, жена сидела в декрете, сменили машину. Но и тратить сбережения мы тоже не решались. Так и стояла банка все эти годы, пока в январе 2019 г. мне не пришла в голову мысль подсчитать, а сколько же «стоят» наши сбережения сейчас. Результат, откровенно говоря, не порадовал…

Сохранить – не значит приумножить

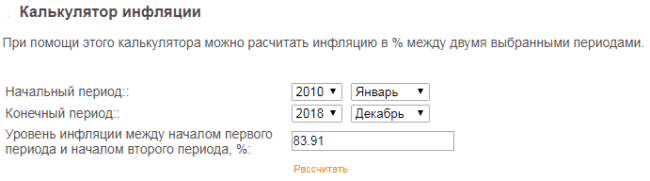

Итак, чтобы понять, сколько потеряли мои сбережения под матрасом, я обратился за помощью к Гуглу. Несколько минут активного серфинга – и я нашел не только данные об официальной инфляции за последние годы, но и такой полезный инструмент, как инфляционный калькулятор.

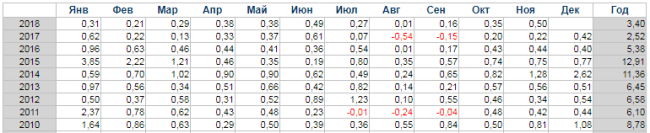

Рис. 2. Уровень официальной инфляции в России за 2010-2018 гг. Источник: уровень-инфляции.рф

Если посмотреть ежегодную инфляцию, человеку, далекому от экономики, может показаться, что все не так и страшно – в среднем инфляция составляет около 5% в год. Но когда я подсчитал все с помощью инфляционного калькулятора, оказалось, что потерянные мной сбережения составляют около 84 000 рублей.

Рис. 3. Реальная инфляция за 9 лет составила почти 84%

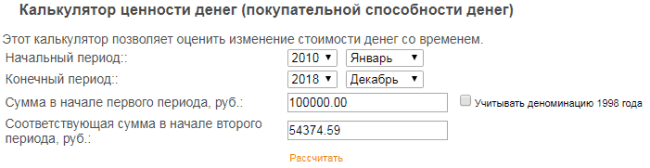

Какую же сумму реально составляют сейчас наши 100 000 руб.? Подсчитаем с помощью того же инфляционного калькулятора.

Рис. 4. Через 9 лет 100 000 руб. превратились в 54 000 руб.

Получается, что сейчас наши деньги эквивалентны нынешним 54 374,59 руб. Итого мы сможем сейчас купить на них на 45 625,41 руб. товаров меньше, чем 9 лет назад.

А если бы в 2010 году мы не спрятали свои деньги под матрас, а купили на них какую-нибудь недвижимость (например, гараж), то его стоимость сейчас выросла бы на те же 84%.

Рис. 5. Объект стоимостью 100 000 руб. через 9 лет стоил бы почти вдвое дороже.

Расчеты оказались очень неутешительными. Ведь выходит, что и жилье, на которое мы мечтали накопить, тоже за это время подорожало по реальной оценке почти в два раза. Причем похвастаться пропорциональным ростом зарплаты за это время могут далеко не все мои знакомые.

Куда можно вложить деньги обычному гражданину

Мириться с таким положением дел, конечно, не хотелось. Хотя потерянных денег уже не вернешь, но можно приостановить этот процесс. Вкладываться в сомнительные пирамиды и ценные бумаги мы не рискнули, решив повнимательнее присмотреться к более простым и понятным вариантам.

Итак, какие альтернативы мы с супругой присмотрели для себя:

- депозит в банке;

- обезличенный металлический счет;

- монеты из драгоценных металлов;

- индивидуальный инвестиционный счет (ИИС).

Однако, изучив обзоры о доходности этих инструментов, мы поняли, что и это не очень надежные и выгодные инструменты для сохранения своих денег. По подсчетам экспертов, в 2018 г. драгоценные металлы упали в цене. Серебро, платина и золото стали дешевле на 15,37%, 15,16% и 5,91% соответственно. А вот такой редкий и мало знакомый простому человеку металл, как палладий, дал доходность 10,2%.

По вкладам в валюте ситуация немногим лучше, чем с металлами. Доходность по вкладам в евро составила всего 1,05%, если хранить их в наличных, и 2,28% – по вкладам. По долларам доходность составила 8% и 8,68% соответственно. А вот рублевые депозиты принесли всего 1,62%.

Это интересно: По итогам 2018 г. самыми убыточными оказались вложения в биткоин. Потери составили 71,15% за год.

Получается, если денег не очень много, есть смысл открыть индивидуальный инвестиционный счет. Потолок суммы для открытия счета, как выяснилось, 400 000 руб. А доходность гарантирована на уровне как минимум в 13%, ведь сумма, инвестированная в ИИС, дает право на вычет по НДФЛ (ст. 219.1 НК РФ). Если вложить наши 100 000 руб. в ИИС, то на работе можно получить вычет в размере 13% от этой суммы, т.е. 13 000 руб. На эту сумму я меньше уплачу подоходного налога, а значит, буду получать «на руки» немного большую сумму ежемесячно. Можно получить вычет и целиком, налоговая перечислит ее на счет. Выходит, если вложенные деньги принесут еще и доход сами по себе –этот вариант окажется даже выгоднее вложений в палладий.

Материал в тему: Подробнее об ИИС можно узнать здесь.

В общем, вывод мы с женой сделали: хранить деньги «под матрасом» – самая убыточная стратегия по отношению к сбережениям. Единственное, что гарантирует этот вариант –ежегодную потерю средств за счет инфляции.