Как посчитать капитализацию процентов по вкладу

Банковские вклады имеют разные условия инвестирования и % начисления. Большая часть кредитных учреждений применяют практику привлечения средств клиентов с помощью выгодных продуктов. Например, капитализация процентов предусматривает периодическое начисление сложного % на первоначальный взнос. Процесс оговорен в договоре, может осуществляться ежемесячно, поквартально, раз в год, по окончании срока контракта.

При наличии свободных средств любой гражданин пользуется возможностью дополнительно заработать, в том числе путем размещения денег на депозитах. Прибыль накапливается начисляемыми процентами. Но банки на этом не останавливаются и рассчитывают дальнейшие бонусы с учетом предыдущих.

Капитализация процентов на счете по вкладу ‒ это начисление прибыли не только на основную сумму, но и на доходы от нее в прошлом. То есть в каждом новом отрезке времени капитал будет планомерно расти. Прибыль зависит от объема и срока вклада.

Цитата: «Самым выдающимся открытием человека являются сложные проценты,» – Альберт Эйнштейн.

Несколько фактов по теме:

- С помощью капитализации суммируются начисляемые периодически % по вкладам и объем вложений.

- Сроки обозначены в контракте как ежемесячные, квартальные, годовые.

- Следует отличать это понятие от капитализации вклада, когда бонусы начисляются только на первоначально внесенную сумму.

- Для расчета используется формула сложного процента.

- Продукт предлагается всеми кредитными организациями, существующими на российском рынке.

Справка. Банковских предложений по вкладам с капитализацией много, но они имеют существенный недостаток: % по этим счетам меньше, чем по обычным депозитам.

Начисление бонусов

Законодательство России предусматривает правила работы кредитных организаций. Документы расписывают все аспекты взаимоотношений с клиентами. Нормы выплаты вознаграждения за использование банковского депозита регулируются ГК РФ (ст. 839).

Фото: TheDigitalWay/pixel

Капитализацией предусматриваются ежеквартальные начисления, которые, если не востребованы, суммируются с основной суммой вклада. Но кредитные организации могут указать в договорных обязательствах иные сроки выплаты бонусов, например, ежемесячные или раз в полугодие, а иногда по окончании периода соглашения.

Гражданский кодекс закрепляет начисление процентов со следующего дня после внесения денег на депозит и до последних движений на счете. Расчет производится с помощью онлайн-калькулятора либо специалистом отдела банка, но можно и самостоятельно рассчитать доход.

При обычном начислении процентов используется формула:

Дополнительная прибыль (ДП) = Первоначальная сумма (ПС) * дней в периоде (ДнП) * % ставка / дн. в году (ДнГ) * 100.

Пример. Внесены 10 000 руб. на 6 месяцев под 6%. Отсюда доход составит: 10 000 * 180 * 0,06 / 365 = 295 руб. 89 коп.

Капитализация рассчитывается по сложному проценту, который также применяется в кредитных продуктах:

ДП = ПС * [1 + ДнП * % ставка / ДнГ * 100]число операций – ПС.

Пример. Внесены 10 000 руб. на 6 месяцев под 6% годовых. По договору осуществляется ежемесячная капитализация процентов, то есть операций по начислению % за период будет 6, в каждом ‒ от 28 до 31 дня. Для наглядности лучше использовать по интервалам формулу простых процентов.

Таблица 1. Расчет дохода за полгода с ежемесячной капитализацией

| Месяц (ДнП) | ПС | ДП |

| 1 (31) | 10 000 | 50,96 |

| 2 (28) | 10 050,96 | 46,26 |

| 3 (31) | 10 097,22 | 51,45 |

| 4 (30) | 10 148,67 | 50,05 |

| 5 (31) | 10 198,72 | 51,97 |

| 6 (30) | 10 250,69 | 50,55 |

Источник: составлено автором

Справка. Стоит различать периодичность и капитализацию начисления процентов. Поскольку % могут рассчитываться ежемесячно, а плюсоваться к основной сумме ‒ ежеквартально.

Что выгоднее

Рассуждать, как вложить свободные средства, лучше, если есть наглядный пример. На графике, например, можно увидеть, насколько выгоднее или нет использовать депозит с ежемесячной капитализацией.

Например, есть необходимость вложить 100 тыс. руб. на 10 лет с ежегодной прибылью в 10%.

График динамики вклада с разными типами начисления %. Расчет автора

В первый год заключать контракт без капитализации или с ней ‒ не имеет разницы. Прибыль с использованием сложных расчетов начинает существенно расти только со второго года. Исключение составляют случаи, когда в условия договора заложен более высокий процент на операции без капитализации. В этом случае банки хитрят, поскольку деньги по всем вкладам будут расти равномерно в течение нескольких периодов.

При 12% годовых доход начнет отличаться (от 10% с капитализацией) только после 4 года. Выгодность условий можно подсчитать с помощью онлайн-калькулятора либо уточнить у специалиста банка.

Фото: Tumisu/pixel

Сложный процент приносит больше прибыли, эта разница со временем становится существеннее. Продукт помогает заработать высокий капитал, нужно лишь набраться терпения. Подобные инвестиции рассчитаны на долгосрочный период.

Сумма при доходности 10% вырастет примерно в 5 раз за несколько десятилетий. Как видно из графика, вложения увеличились за 10 лет более чем на 150%.

Цитата. «В условиях неопределенности неинтересными становятся также длинные вклады на несколько лет: клиенты боятся отдавать деньги в банк так надолго…», – говорит Михаил Матовников, главный аналитик Сбербанка. Источник: Ведомости

При разных типах капитализации при вкладе 100 тыс. руб. на пятилетний период под 8% годовых будут наблюдаться отличающиеся друг от друга показатели конечного дохода.

Таблица 2. Расчет при разных условиях начисления %

| Тип капитализации | Итоговая прибыль за 5 лет, тыс. руб. |

| Ежемесячная | 100 * (1 + 0,08 / 12)60 = 148,98 – 100 = 48,98 |

| Ежеквартальная | 100 * (1 + 0,08 / 4)20 = 148,59 ‒ 100 = 48,59 |

| Годовая | 100 * (1 + 0,08)5 = 146,93 – 100 = 46,93 |

Источник: рассчитано автором

Чем чаще капитализация, тем выше прибыль.

Банковские продукты

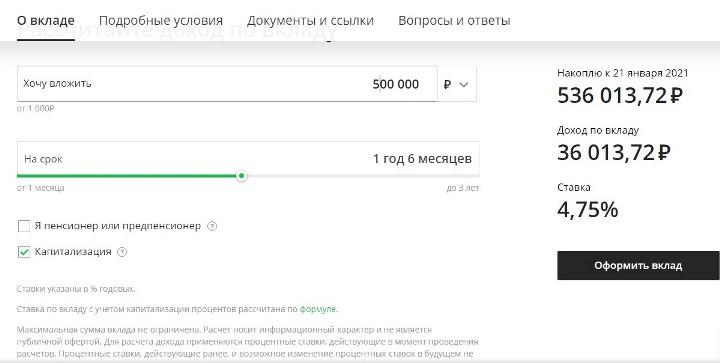

Депозиты с капитализацией процентов ‒ явление распространенное. В каждом кредитном учреждении есть свои популярные вклады, которые выгодны на данном отрезке времени. Например, в Сбербанке продукт «Сохраняй» может принести владельцу прибыль в зависимости от вложенной суммы ‒ от 2,95 до 4,75%.

Скриншот страницы Sberbank.ru

Прежде чем заключить договор, клиент должен ознакомиться с контрактом, изучить все плюсы и минусы. Многие кредитные учреждения хитрят с условиями предоставления. Если нет полной информации на сайте, лучше уточнить нюансы у специалиста отдела.

Таблица 3. Топ депозитов

| Банк | Вклады с капитализацией с высокими процентами | Минимальный взнос, тыс. руб. | Ставка |

| Газпром | Ваш успех | 50 | 5,61-7,05 |

| Открытие | Открытый | 50 | 8,1 (6,1+2) |

| ЮниКредит | Растем вместе | 250 | 5,8-6,5 |

| ВТБ | Время роста | 30 | 5,75-5,7 |

| Россельхоз | Доходный | 3 | 4,8-6,5 |

| Альфа | Победа + | 10 | 5,42-6,32 |

| Сбербанк | Сохраняй | 1 | 2,95-4,75 |

| Райффайзен | Стабильный рост | 50 | 2-4,5 |

Источник: сайты банков

По рейтингу видно, что наиболее выгодно рассматривать вложения от 50 и выше тыс. руб. На первом месте с самыми высокими ставками находится Газпромбанк с продуктом «Ваш успех» ‒ до 7,05%.

На втором ‒ Открытие с 8,1%. Это программа с надбавкой 2% к базовым 6,1% и капитализацией, действует при оформлении вклада на сумму свыше 50 тыс. руб. и срок в 367 дней. Для клиентов статуса «Премиум» предусмотрен бонус ‒ 0,2% годовых.

В топе также находится Юникредит, предлагающий ставку до 6,5%, но высокий барьер – минимальный взнос в сумме 250 тыс. руб.

Большая часть участников рынка дают выбор клиентам ‒ применять капитализацию или нет. Операторы рассчитывают варианты получения дохода, помогая выбрать выгодный.

Чем более высокая сумма участвует в процессе, тем больший процент будет применен. При выгодных условиях банки не предусматривают снятие средств и/или пополнение счета.

Выбор вклада

При этом в первую очередь определяется цель. Если владелец счета намерен распоряжаться деньгами, снимать и увеличивать суммы, то капитализация процентов не принесет существенного дохода. Это случай, когда прибыль формируется только на базе вложенного капитала. К тому же такие продукты имеют более выгодный процент.

Фото: QuinceMedia/pixel

Когда средства размещаются на длительный срок, то капитализация ‒ лучший способ заработать доход.

Важно. Согласно законодательству, прибыль, полученная в виде процентов от депозитных рублевых счетов, подлежит налогообложению в случае, когда % превышает ставку рефинансирования ЦБ РФ более чем на 5 пунктов. Для расчета применяется только номинальная величина, указанная в договоре. Никаких различий в налогообложении вкладов с простыми процентами и капитализацией нет.

Депозиты же имеют свои особенности. К отрицательным моментам относят:

- вклад выбирается без возможности управлять финансами;

- досрочное расторжение договора служит основанием для применения формулы простого процента, то есть доход будет недополучен;

- периодическое снятие % не позволит в дальнейшим рассчитывать на сверхприбыль.

Прежде чем заключить договор, ознакомьтесь с его условиями. Важно навести справки об услуге, воспользовавшись экспертными заключениями или мнением людей, участвовавших в сделках с этим банком. Репутация кредитного учреждения должна быть безупречной.

От автора! Доверяйте деньги финансовым организациями, которые являются участниками системы государственного страхования вкладов. В случае отзыва лицензии средства будут возмещать с участием АСВ.

Если есть сомнения по поводу сохранности и умножения капитала, можно снизить риск по вкладу, воспользовавшись страховыми продуктами. Обычно банки сами предлагают эту услугу, ссылаясь на нестабильность экономики, инфляционные и прочие процессы.

Автор:

Автор: