У банка отозвали лицензию, как платить кредит?

Отзыв лицензии у банка является для заемщиков событием далеко не таким расслабляющим, как кажется на первый взгляд. Нужно быть начеку, чтобы уберечь себя от судов, штрафных санкций и не испортить свою кредитную историю.

Если у банка отозвали лицензию, а у вас оформлен кредит, не спешите радоваться, что платить теперь не надо. Напротив, у вас появилась проблема: вы обязаны вносить платежи вовремя, а как это сделать – непонятно, ведь отделения банка не работают.

Помните! Отзыв банковской лицензии вовсе не означает прекращение деятельности кредитного учреждения: управление банком передается третьему лицу, и все права по требованию исполнения обязательств переходят к нему.

В интересах заемщика – как можно скорее определить, кому и где теперь оплачивать кредит.

Где найти информацию о новом кредиторе

Обратитесь к официальным источникам: Центробанку России и Агентству по страхованию вкладов (АСВ).

На сайте ЦБ РФ в рубрике «Ликвидация кредитных организаций» вы найдете актуальную информацию о вашем банке, кому переданы кредитные дела. В большинстве случаев право требования средств по кредитам переходит к АСВ.

На сайте Агентства в перечне банков находите свой банк и реквизиты получателя платежей.

Как определить кредитора и реквизиты для оплаты

Процесс отзыва банковской лицензии достаточно растянут по времени. Он может продолжаться два или три месяца. В этот период банком управляет временная администрация, которая и решает его дальнейшую судьбу.

Банк может быть продан вместе со всеми его долгами новому владельцу либо признан банкротом и ликвидирован.

Пока не определится судьба банка, заемщика должны волновать только два вопроса:

- своевременное внесение платежей согласно графику погашения;

- правильное заполнение реквизитов получателя, которые могут меняться в переходный период.

Таблица 1. Действия заемщика в переходный период

| Ситуация | Действия заемщика |

| В банке введена временная администрация. | 1. Узнать о смене реквизитов для оплаты кредита не составит труда – на сайте Центробанка найдите контакты временной администрации. 2. Следить за новостями и перед каждым очередным платежом уточнять реквизиты получателя. |

| У вашего банка появился преемник. | Узнать реквизиты нового кредитора на официальных сайтах Центробанка или АСВ. |

| Новый кредитор еще не определился, а срок платежа наступил. | Можно воспользоваться одним из двух вариантов: 1. Продолжать платить по прежним реквизитам, сохраняя все платежные квитанции. 2. Передать на хранение нотариусу. Заявление с четко прописанными вашими обязательствами: суммой долга, названием кредитора и причины, по которым вы физически не можете погасить долг напрямую, передается нотариусу, который сам позаботится об уведомлении кредитора. |

| Назначен конкурсный управляющий – Агентство по страхованию вкладов. | На сайте Агентства есть подробная инструкция по заполнению реквизитов получателя. |

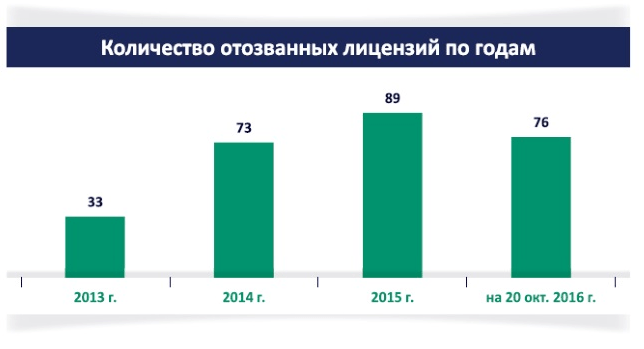

Рисунок 1. Статистика отозванных банковских лицензий в период с 2013-2016 гг. Источник: ЦБ РФ

Что ожидает заемщика, не погасившего задолженность вовремя

Переходный период в жизни банка, у которого отозвали лицензию, полон неразберихи и сумятицы, что непременно отражается на клиентах. Оказавшись в информационном вакууме, заемщики лишаются возможности платить кредит привычным способом. Обязательно ли нужно вносить очередной платеж своевременно или можно погасить долг, когда ситуация с кредитором прояснится?

Даже дисциплинированные заемщики, всегда вовремя вносившие платежи, совершают непоправимые ошибки, считая задержки платежей несущественными. И тем самым обрекают себя на уплату пеней и штрафов.

Важно! В случае неуплаты кредита или задержки платежей к вам будут применяться штрафные санкции, и сумма задолженности может значительно вырасти. Банк вправе требовать от вас исполнение обязательств по договору в судебном порядке.

Банк обязан оповестить своих клиентов письменным уведомлением, но зачастую этого не происходит. Если вы не получили письма от банка, не стоит уповать на «забывчивость» банковских сотрудников, в суде этот факт невозможно будет доказать. Займитесь своим «спасением» самостоятельно – и это будет единственно правильным решением.

Будьте начеку, читайте все новости о вашем банке, чтобы быть в курсе всех происходящих изменений.

Могут ли поменяться условия кредитного договора

Выплата кредита производится по условиям вашего кредитного договора, а значит, прежними остаются и его условия:

- сумма задолженности;

- процентная ставка по кредиту;

- график погашения;

- сумма ежемесячного платежа.

В случае если у банка-банкрота появится новый владелец, вполне возможно, что ваш новый кредитор предложит вам досрочное погашение кредита или перезаключение договора на новых условиях. В любом случае, решение принимаете вы – банк не вправе навязывать вам свои условия. Но если это все-таки происходит, и предлагаемые условия вам не подходят, смело обращайтесь в Роспотребнадзор, он защитит ваши интересы.

Постарайтесь найти возможность досрочного погашения – это убережет вас от новых проблем и сбережет нервы. Ведь совсем не понятно, как будут дальше развиваться события. Новый владелец может продать ваш долг коллектору или прибегнуть к его услугам.

Заемщикам при внесении платежей через другие банки приходится оплачивать комиссионные за перевод денежных средств.

К сведению! В законе «О потребительском займе» (статья 5, п. 12) говорится об обязанности кредитора предоставлять заемщикам информацию о «бесплатном способе исполнения заемщиком обязательств по договору потребительского кредита».

АСВ обязано обеспечить заемщиков несколькими способами внесения платежей без комиссии. Для решения этого вопроса требуется время, и потому за несколько придется ее оплатить. Для ускорения процесса рекомендуется направить в адрес Агенства жалобу. Она может быть написана в произвольной форме.

Платежные реквизиты Агентства по страхованию вкладов

В таблице 2 приведены реквизиты АСВ. В «Назначении платежа» необходимо указать реквизиты своего банка и номер счета из таблицы 2.

Таблица 2. Платежные реквизиты АСВ для погашения задолженности по кредитам ликвидируемых банков

| Получатель | Государственная корпорация «Агентство по страхованию вкладов» |

| Адрес | Россия, г. Москва, 109240, ул. Высоцкого, д. 4 |

| Банк получателя | ГУ Банка России по ЦФО, г Москва 35 |

| БИК | 044525000 |

| Расчетный счет | 40503810145250003051 |

| ИНН | 7708514824 |

| КПП | 770901001 |

| Назначение платежа | Необходимо указать наименование ликвидируемой кредитной организации и счет в Агентстве № 76/11-**** (ОБЯЗАТЕЛЬНО). Данные заемщика: Ф.И.О. или наименование предприятия; номер и дату кредитного договора, номер карты или карточного счета |

Таблица 3. Информация о номере счета ликвидируемой кредитной организации

| Наименование банка | Номер счета |

| АНКОР БАНК, г. Казань | 76/11-0590 |

| ТАТФОНДБАНК, г. Казань | 76/11-0587 |

| ИНТЕХБАНК, г. Казань | 76/11-0588 |

| ЕНИСЕЙ, г. Красноярск | 76/11-0586 |

| ЭКОНОМИЧЕСКИЙ СОЮЗ, г. Москва | 76/11-0591 |

Как распознать неблагонадежные банки

Выбор банка следует осуществлять осмотрительно и тщательно. Для этого необходимо проводить анализ факторов.

Таблица 4. Данные для проведения анализа на предмет неблагонадежности банков

| Факторы для анализа | Источник информации |

| Сумма собственного капитала банка. | Публикуется на сайте банка. |

| Размер активов. | Периодическая отчетность, публикуемая на сайте кредитного учреждения. |

| Факты административных нарушений и привлечения к ответственности. | Сводки Центробанка России, средства массовой информации. |

| Сомнительные операции на банковских счетах. | Сводки Центробанка России, средства массовой информации. |

| Резкое увеличение оборотов наличных средств. | Периодическая отчетность, публикуемая на сайте кредитного учреждения. |

В видеосюжете под названием «Что делать, если у банка отозвали лицензию, а у человека в нем кредит?» – рассказ исполнительного вице-президента Ассоциации Российских Банков, начальника Правового Департамента Ларисы Митяшовой. В репортаже – информация для заемщиков обанкротившегося банка о необходимости своевременной оплаты задолженности и другие полезные советы.

Автор:

Автор: