Что такое пенсионные баллы и как их подсчитать

С 2015 года пенсию стали рассчитывать по новой формуле. Но значительно важнее другое: для получения права на нее требуется заработать не менее 30 пенсионных баллов. Это условие, в первую очередь, задевает права молодых: тех, кто имеет небольшой стаж работы. Рассмотрим несколько примеров расчета индивидуального коэффициента, которые помогут понять механизм действия нового закона и осознанно планировать свое будущее.

Новый принцип расчета

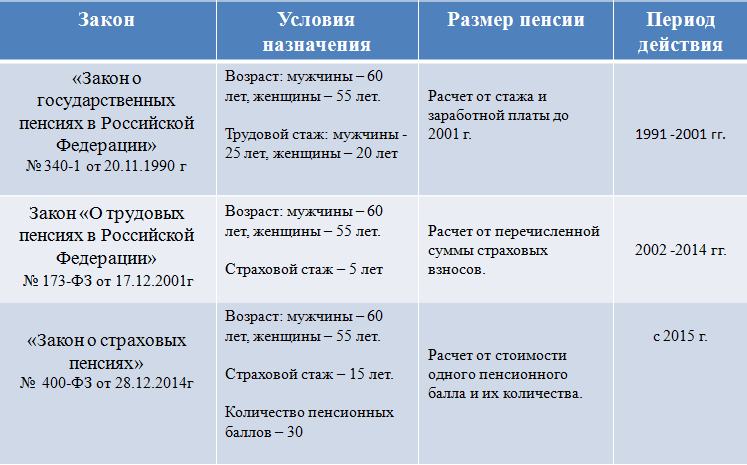

Чтобы понять, в чем суть изменений, приведем краткую историческую справку. Из приведенной ниже таблицы видно, что раньше требовалось только два условия для назначения пенсии:

- наступление установленного законом возраста;

- наличие требуемого трудового (страхового) стажа.

Ее размер рассчитывался от двух величин: стажа и заработной платы. При этом, за период с 2001 г по 2014 г — он прямо зависел от суммы страховых взносов, перечисленных в ПФР. Они составляли 14-16% от заработка. Формула расчета пенсии с 2015 года содержит новый показатель: ИПК – индивидуальный пенсионный коэффициент

Он представляет собой сумму баллов за каждый год работы, а фактически отражает новое условие: чтобы получать законную выплату, нужно не просто выработать требуемый стаж, но еще и с такой зарплатой, чтобы сумма уплаченных взносов была не меньше установленной законом величины.

Если вы работали еще при СССР, то читайте о том, как подсчитать баллы за советский стаж.

Условия назначения и расчет размера по разным законам

Большинство людей, рассчитывающих на выход на пенсию в недалеком будущем, начинали работать еще во времена СССР. За период действия каждого из трех законов, ее размер рассчитывается по-разному. Из стажа, заработанного до 2001 г., зарплаты и страховых взносов —определится сумма страховой части пенсии. Затем ее переведут в баллы. Приведем пример.

Пример 1. Владимир Иванович работал всю жизнь инженером со средним уровнем доходов. На 31.12.2014 — получал среднестатистическую российскую пенсию: 10030 рублей. Она состоит их фиксированной выплаты (одинаковой у всех) – 3935 руб. и страховой части — 6095 руб. Сколько у него баллов?

ИПК = 6095 / 64,10 = 95

64,10 руб.— стоимость 1 балла на 1 января 2015 г.

Из примера понятно, что для получения средней по размеру пенсии нужно иметь около 100 единиц. Если бы ИПК Владимира Ивановича было равно 30, то он бы получал всего 5858 рублей.

Возможно, вам будет интересно прочитать статью о пенсионных депозитах

Для тех, кто еще работает, формула расчета пенсии действует следующим образом:

- Индивидуальный коэффициент: ИПК = ИПК до 2015 + ИПК после 2015до 2015 г.— мы уже посчитали на примере;после 2015 г.— считается как сумма показателей за каждый год работы

- Размер страховой пенсии: СП = ИПК × СПК, где:СПК – стоимость балла на день расчета

- Общий размер: ФВ + СП, где:ФВ — фиксированная выплата (установлена законом)

Как начисляются баллы для пенсии

Федеральным законом ежегодно устанавливаются две величины:

- предельная величина заработной платы для отчисления страховых взносов;

- стоимость пенсионного балла (индексируется на уровне инфляции).

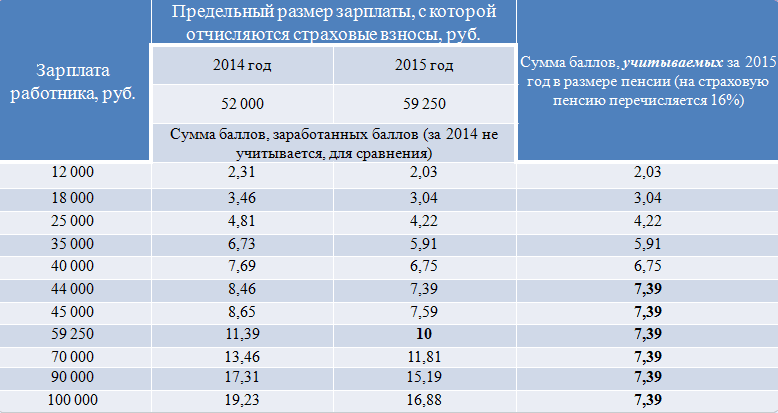

Предельная (максимальная) величина зарплаты на 2015 — 711 000 руб., то есть 59 250 руб. в месяц;с большей — взносы не берутся.Сумма страховых взносов, рассчитанная по ставке 16%, составит: 113 760 рублей. Посчитаем, сколько нужных единиц можно заработать.

Пример 2. Владимир Иванович продолжает работать и получает ежемесячно зарплату: 25 000 руб. С суммы заработка отчисляются страховые взносы — 16%, или 48 000 руб. за год. Тогда:

ИПК 2015= (48 000 /113 760) × 10 = 4,22

Как работающий пенсионер, он имеет право на перерасчет из суммы перечисленных за работу взносов, но учтено будет не больше, чем 1,8 единиц.

Количество зарабатываемых баллов в зависимости от размера зарплаты

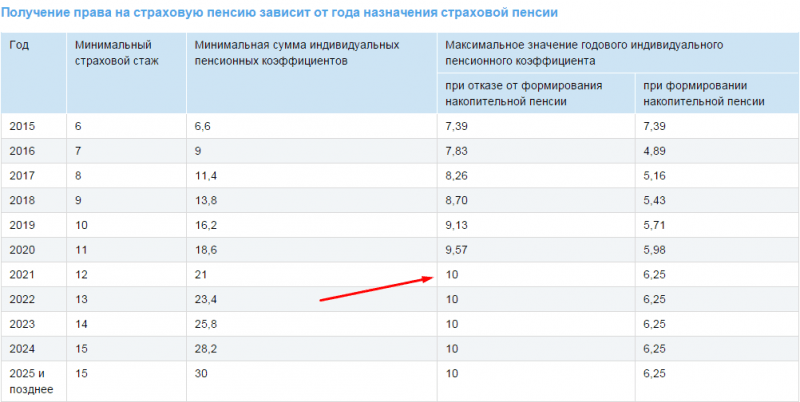

Таким образом, чем выше зарплата — тем больше баллов. Максимальное количество — 10, соответствует предельному размеру зарплаты, с которой перечисляются взносы. Но законом установлен переходный период, в течение которого требующие условия будут постепенно повышаться. Из приведенной таблицы видно, что полностью заработанные права будут учитываться только через шесть лет.

Примеры расчета

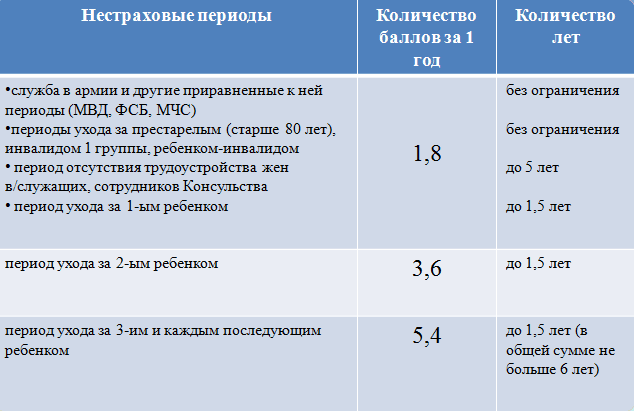

Прежде, чем привести несколько примеров, заметим, что пенсионные единицы начисляются не только за работу. Законом установлено несколько периодов, за которые взносы не уплачиваются, но возмещаются государством в следующих размерах.

Как выглядит формула расчета пенсии в 2015 году для наемных работников, мы увидели на примере рядового российского инженера. Но есть и другие категории граждан, им тоже интересно знать о том, что их ждет.

Пример 3. Молодой успешный топ-менеджер Сергей.

Работает с 2010 г, зарплата – 100 000 руб.. Он имеет 5 лет стажа, его страховые взносы за 2010-2014 гг. пересчитаны в баллах (10). Еще 20—он заработает за период 2015-2017 гг.: 7,39 + 7,83 + 8,26 = 23,48. Но мы уже знаем, что размер выплаты при этом будет минимальным. Кроме того,по закону требуется 15 лет, так что работаем дальше:с 2018 г. по 2025 г.: 8,70+9,13+9,57+ 5×10 = 77,4. Итого за 15 лет — 107,44. В ценах текущего периода это примерно такая же средняя пенсия, как и Владимира Ивановича (95 баллов).

Пример 4. Бывший военный, ныне — индивидуальный предприниматель Дмитрий.

До 2015 г. — армия, 5 лет службы в милиции. Итого: 7 лет стажа, или 7 × 1,8 = 12,6 балла. ИП с доходом до 300 000 руб. уплачивают фиксированный размер страховых взносов — 18 611 руб. (на 2015 г). ИПК 2015 = (18611 /113 760) × 10 = 1,6. Ему нужно работать почти 11 лет, чтобы заработать недостающие 17,4 балла и минимальную пенсию.

Количество заработанных единиц в каждом периоде будет разным. Ведь оно зависит, как от личной зарплаты работника, так и от предельного размера для исчисления взносов, который ежегодно меняется. Причем растет он заметно быстрее, чем доходы. Так, в 2015 г он увеличился почти на 14% по сравнению с предыдущим, а средняя зарплата за этот период — выросла всего на 9%. Так что, даже при хорошем заработке не приходится рассчитывать на большую пенсию. Поэтому, нужно позаботиться и других способах накопления капитала на старость.

Автор:

Автор: