Как я покупала дом в деревне за материнский капитал без ипотеки: история Елены из Тамбовской обл.

После отказа банка выдать ипотеку на покупку дома в деревне Елена решила искать альтернативный способ. Главным условием была оплата средствами семейного капитала. Выход нашелся – целевой займ в кредитно-потребительском кооперативе, одобренном ПФР. При оформлении женщина столкнулась с рядом трудностей: администрация поселка отказывалась выдавать справку о состоянии жилого помещения, МФЦ затягивал с оформлением выписки, и даже в ПФР сообщили, что такая сделка не может финансироваться за счет «детских» денег. Но знание юридических тонкостей помогло своевременно представить все документы и воспользоваться правом потратить МК на покупку жилья.

Меня зовут Елена. Сейчас я живу в Тамбовской обл. — почти полгода назад моя семья поселилась в собственном доме. Хочу рассказать вам, какие проблемы поджидали меня при его покупке. Дело в том, что жилье было приобретено за средства материнского капитала (МК), и кроме стандартного пакета требовалось много дополнительных бумаг.

Фото: автор истории. Этот и другие снимки предоставлены Еленой

Этап первый: ипотека

Выбор банка, в который можно подать документы на получение займа, оказался ограничен. Это связано с тем, что я — держатель сертификата на маткапитал, но официальной работы у меня не было, а задекларированные доходы в семье — только у мужа. Мы нашли банк с подходящими условиями и собрали документы с учетом требований: по выбранной нами программе принимались во внимание доходы и заемщика, и остальных членов семьи.

Рассмотрение заняло около 3 дней, но ипотеку нам не дали, отметив высокую закредитованность: мужу предстояло еще два года гасить старый займ.

Этап второй: потребительский кооператив

В ипотеке отказали, но жить еще несколько лет на съемной квартире я не была готова: слишком много денег приходилось отдавать «чужому дяде». Начали искать варианты. Особых требований к жилью мы не предъявляли, но кое-какие критерии все-таки наметили:

- наличие газового отопления;

- санузел в доме;

- просторный участок;

- удаленность от города — не более 50 км.

И самое главное условие — покупка должна полностью покрываться средствами материнского капитала.

Скриншот сертификата на семейный капитал

Примечание! В 2019 г. размер МК составлял 453 026 руб., в 2020 г. – 466 617 руб.

Выбор дома

Что удивительно, дом по нашим критериям нашелся почти сразу. Сруб 1970 г. постройки стоит в неплохой, вполне «живой» деревне, расположенной в 20 км от райцентра. Газ, свет, вода, канализация и 47 соток земли с садом. Хочешь — огород сажай, хочешь — скотину разводи. Или в асфальт закатывай и организуй площадку детям.

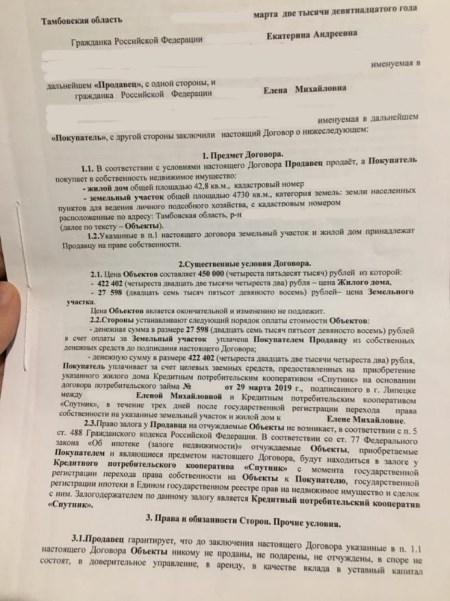

Есть и жирный минус — инфраструктура, представленная одним-единственным магазином. Школу давно закрыли, больницы и не было. Автобусы сюда ходят редко. Но мы решили рискнуть: машина есть, а детей будет забирать школьный транспорт. Словом, бытовые трудности нас не пугали: дом действительно оказался отличным. И цена смешная — 420 тыс. руб.

Скрин договора купли-продажи дома и земли

Оформление документов

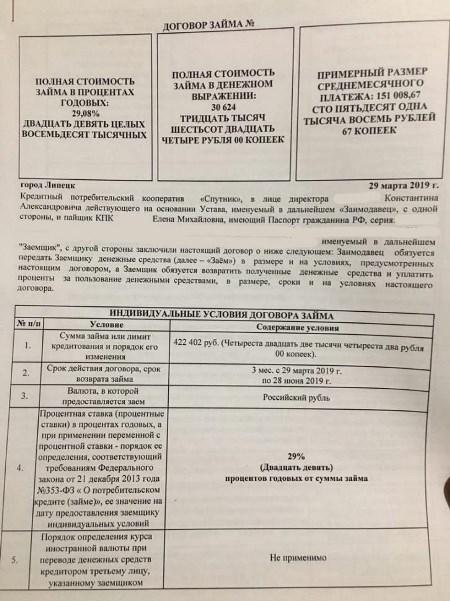

Оказалось, что материнский капитал можно использовать не только при получении ипотечного кредита в банке, но и при оформлении займа в кредитно-потребительском кооперативе (КПК). ПФР, который отвечает за распределение средств, имеет право гасить такой целевой займ при условии, что КПК успешно работает не менее 3 лет со дня государственной регистрации. Кстати, в Пенсионном фонде города Грязи (Липецкая обл.) совсем не удивились такому использованию МК и даже посоветовали кооператив, с которым работают уже не первый год.

Договор займа с КПК

Порядок действий был примерно такой:

- собрать бумаги для КПК (в том числе документы на дом, представленные продавцом, и справку из ПФР об остатке средств на счету МК);

- приехать вместе с продавцом в кооператив, оставить все документы и подписать договор купли-продажи;

- оформить бумаги в Росреестре, сдать все в МФЦ;

- получить деньги, рассчитаться за дом;

- съездить вместе с юристом от КПК в Пенсионный фонд и написать заявление о распоряжении средствами МК;

- перевести деньги кооперативу.

Вся процедура с момента сбора документов до полного расчета ПФР с КПК заняла у нас около трех месяцев.

Живая история! Как получить средства с материнского капитала реально: Елене из Московской обл. выплатили деньги за уже построенный дом

С чем пришлось столкнуться

На самом деле это только выглядит просто. В числе прочей документации требовалось представить подтверждение из сельсовета о том, что дом — это дом, и в нем можно жить. То есть присутствует фундамент, стены, крыша, стекла в окнах, есть отопление и прочее.

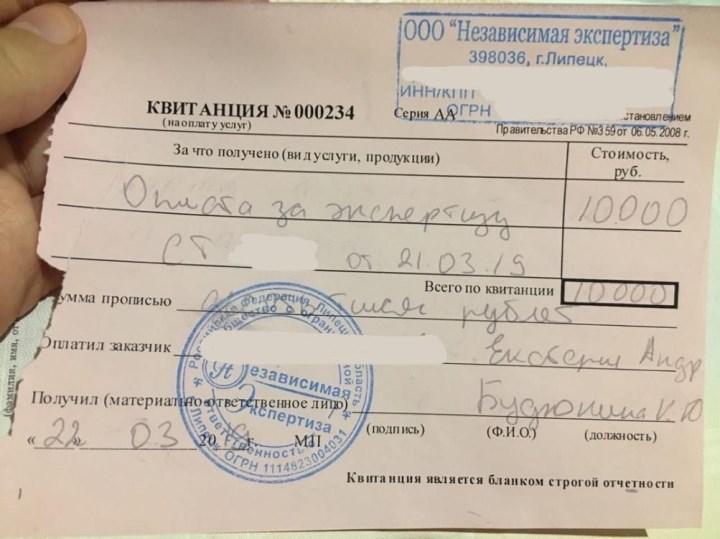

И как раз эту справку мы и не могли взять: представители администрации отказались брать на себя ответственность. Дескать, строение не новое, бумагу мы вам не дадим. В итоге наша взяла: наняли вместе с продавцом независимого эксперта, который подтвердил, что дом еще вполне «бодрый», и результаты экспертизы предоставили в КПК.

Скрин квитанции за экспертизу

Потом у продавца возникли сложности с выпиской из ЕГРН: девушка заказала ее в МФЦ и прождала почти две недели, но результата так и не было. Мы не стали ждать дольше, потому что мог истечь срок действия других справок. Выписку заказали в электронном виде: она обошлась в два раза дешевле, и время ее получения составило не более трех часов. Просто распечатали потом и приложили к документам.

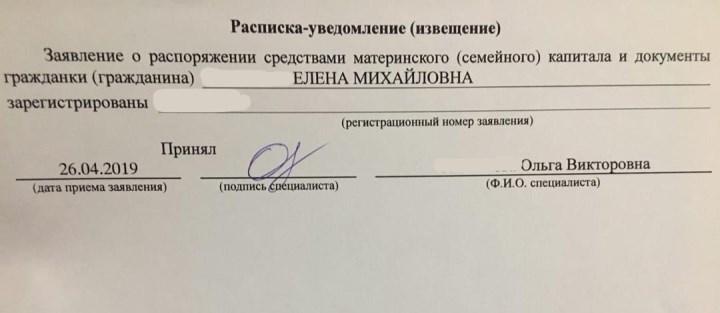

Самым страшным для меня моментом были слова оператора в ПФР о том, что наш займ нельзя погасить за счет маткапитала. Дескать, кредитный договор, так что «до свидания, по закону не положено».

Скрин извещения о приеме заявления на получение разрешения на распоряжение средствами в ПФР

Только тогда я поняла, зачем КПК отправляет своего юриста для сопровождения сделки: не столько для того, чтобы проконтролировать честность с нашей стороны, сколько для противостояния «невозмутимым персонажам» из ПФР.

Наш займ все-таки подпадал под нужные законы, потому что являлся не кредитом, а чем-то вроде ссуды. Такие тонкие формулировки, но колоссальная разница в законодательстве!

После написания заявления на распоряжение МК от нас больше ничего не требовалось. ПФР переводил средства без нашего участия, обременение с жилплощади тоже снимали автоматически после погашения долга. Так что при правильной расстановке приоритетов за материнский капитал вполне можно купить пригодный для проживания дом.