Как полюбить цифры и нанять деньги на работу к себе

Почему при одинаковых финансовых возможностях одни получают дополнительный доход, а другие прозябают в долгах? Может, все дело в нелюбви к цифрам или незнании основ финансовой грамотности? Маркетолог Алеся Сакович поделилась с нами опытом, как она научилась считать деньги, хотя никогда не дружила с математикой. Только благодаря грамотному финансовому контролю, она начала внедрять в жизнь новые стратегии и стала начинающим инвестором.

Рассказывает эксперт

Алеся Сакович, предприниматель, маркетолог и начинающий инвестор

Алеся Сакович, предприниматель, маркетолог и начинающий инвесторПривет, меня зовут Алеся Сакович. Я ‒ маркетолог и предприниматель, основатель маркетингового агентства Handbrand. А еще у меня непростая история взаимоотношений с деньгами. Надеюсь, с хэппи-эндом. Впрочем, делюсь.

— Садись, два

Считать я никогда не любила. В школе все чаще по математике было «три ставим, два в уме». Калькулятор оказался запрещенным предметом, используемым строго под партой. Если не спасал и он, на помощь приходил умный сосед. На математике соседей по парте выбирала всегда по расчету.

Выгод от познания «царицы всех наук» во время учебы я не распознала. Таким образом, прошла школа, затем университет…

Незаконная предпринимательская деятельность

Хоть цифры и ассоциировались у меня с жесткой Татьяной Павловной из 5 «А» и позором у доски, к деньгам я относилась неплохо.

Не помню, почему и при каких обстоятельствах, в нашей семье появилась традиция: каждую пятницу папа выдавал мне карманные деньги. В 1997 г. моя ставка была 5 руб. в неделю, а в 2011 г., когда я заканчивала универ, составляла уже 1 500 руб./неделю. Рост зарплаты в 300 раз за 14 лет. Ого-го!

Почувствовав вкус к карманным деньгам, а точнее, к возможности потратить на все запрещенные удовольствия в магазинчиках около дома, я начала исследовать способы заработать. Так, в школе сдавала бутылки (спасибо заводу «Патра» за конкурс «этикетки на жигули»), продавала с бабушкой клубнику, с дедушкой — абрикосы, в старших классах проводила продажи-демонстрации массажных кроватей Nugabest. Ощущала себя занятой карьеристкой с деньгами. Родители наблюдали и не мешали.

Где мои деньги

Этим вопросом озадачилась гораздо позже. Проектов всегда было много. И деньги вроде бы были. Но, помните, как в анекдоте: «Продаю 1 рубль за 95 коп.». Оборотка бешеная, а прибыли нет.

Фото: и это все деньги? Источник: freepik.com/freepik

Первая официальная работа — фриланс — собственное дело… Проектов куча, а уровень жизни не повышался. Знакомо?

Назрел внутренний вопрос: «Где мои деньги?». Поиском ответа занялась системно и сделала следующее:

- выделила среди окружения тех, кто легко общается с деньгами и часто делает крупные покупки: приглашала пообедать вместе, за обедом фиксировала советы;

- прошла пару курсов по финансовой грамотности;

- подняла тему отношений с деньгами через психологическое консультирование;

- начала играть.

Каждое направление стало для меня очень ресурсным. Инсайты занудно фиксировала и сразу внедряла в жизнь. Так, появилась привычка всё считать, откладывать 15% со всех поступлений и формировать копилку, анализировать доходы-расходы, делать первые шаги в инвестициях. Но магия случилась позднее. Я начала играть, да-да! Меня захватила настольная игра Cashflow, разработанная Робертом Кийосаки.

Фото: Cashflow

Игра того самого Кийосаки, созданная по мотивам его довольно известной книги «Богатый папа. Бедный папа». Суть заключается в том, что есть 2 круга: малый и большой. В малом ходишь на работу, иногда в отпуск и имеешь кучу обязательств. На большом круге другие цифры, иной размах приобретений и покупок. Одна из главных задач игры — перейти с малого круга на большой. Акции, недвижимость, драгоценные металлы, бизнесы — лишь малая часть возможностей.

Игровое поле подсвечивает финансовые стратегии, реализуемые в жизни каждым участником. Очень удобно: фиксируешь свои стратегии, а после анализируешь результаты, и тут же можно понаблюдать за чужими решениями. Плюс в Cashflow выдаются игровые бланки. Мой самый любимый — бланк движения денежных средств. В нем учитываются доходы и расходы, активы и пассивы, есть схема расчета пассивного дохода.

После одной из игр я решила заполнить бланк «движения денег» для себя лично. Не на игрового героя ‒ пилота/учителя/юриста, а на себя — маркетолога, основателя маркетингового агентства Handbrand, Алесю Сакович. Заполнила все поля: доходы-расходы, активы-пассивы. И тут — начались трансформации… Ну, во-первых, мне не понравились результаты. Во-вторых, я решила изменить ситуацию.

Доигралась

Игры стали для меня мощным ресурсом в 2019-2020 гг. Поняла, насколько это интересно: проигрывать новые стратегии, а затем сразу тестировать в жизни.

Фото: начинаем считать. Источник: freepik.com/ijeab

Так, постепенно в моей жизни стали появляться реальные акции, облигации, недвижимость и т.д. И, что самое главное, финансово осознанное окружение. Со временем стала сама организовывать и проводить игры по запросам. Теперь каждое воскресенье анализируем и обсуждаем финансовые стратегии с желающими за игровым столом, пьем чай с плюшками в СПб на Московском проспекте и продолжаем открывать для себя новые горизонты.

Делим-умножаем

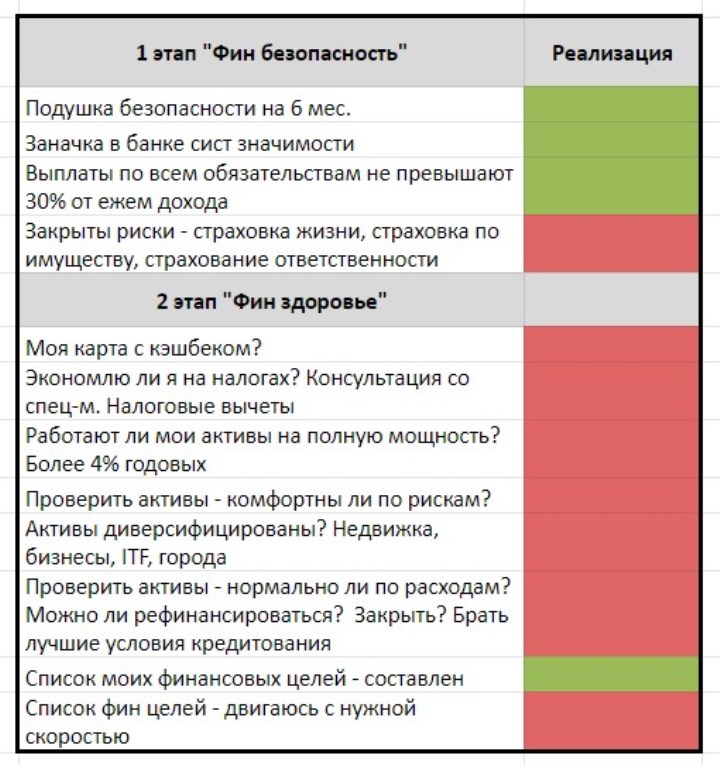

Сейчас у меня следующая ситуация: я разработала документ-ориентир по финансовому здоровью, идеи для создания которого словила на лекции финансового советника Натальи Смирновой. В документе 2 блока: «финансовая безопасность» и «финансовое здоровье». Можно провести аудит для себя.

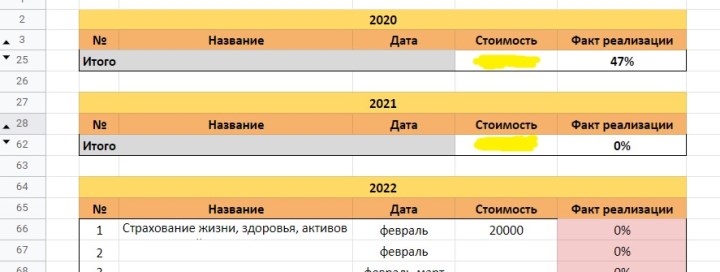

После составила таблицу — финансовые цели на ближайший год. Оцифровала. Стараюсь регулярно проверять, фиксировать реализованные хотелки и планируемые. У каждой цели есть дата осуществления, сумма и процент реализации. Сделала — ставлю 100%. В прошлом году я переборщила и запланировала слишком много материального. Годовой итог вышел грустным: реализовано всего 47%, но и цели были нереалистичными, поэтому объективно результат получился хорошим.

Также составила таблицу — активы и пассивы, доходы и расходы, как в игровом бланке Cashflow. Самое интересное — это управление ресурсами. Оказывается, можно анализировать их с точки зрения доходности.

Сейчас экспериментирую с разными формами отчетности по личным финансам. Таблиц было больше, часть из них упростила, другие дополнила новыми графами. Ориентируюсь на собственные ощущения: комфортно использовать — отлично, продолжаем, нет — значит, отказываемся и упрощаем. Пока результаты радуют. Определенно появилось ощущение контроля за финансовой стороной жизни, плюс небольшое чувство радости — работаю не только я, но и деньги.

А, может, не надо

Стоит ли так погружаться в этот вопрос и пробовать такие практики — решать вам. Определенно, мой способ — не волшебная универсальная таблетка. Дисциплина, напоминалки в календаре, терпение, время и деньги — всё это пригодилось мне при проектировании личной системы управления финансами. Однако наши подходы могут отличаться, главное — искать что-то своё. Ведь в одном я уверена точно: к результату прийти можно разными путями.

А ещё спасение утопающих — определенно, дело рук самих утопающих. Поэтому стоит учиться не просто «держаться на плаву», а уверенно плыть в конкретном направлении.

Автор:

Автор: