Как правильно откладывать деньги от зарплаты, чтобы доходы росли

Без финансового планирования даже при высоком доходе денег может не хватать, так как их «съедают» более высокие затраты. Эксперт-практик советует распределять финансы при каждом поступлении. При этом учитывать обязательные платежи и возможность накоплений. Упростить процесс поможет простая таблица Excel, в которой можно зафиксировать все необходимые затраты и процентовки.

Отвечает эксперт

Эксперт: Максим Гральник, учредитель: Gralnik Лицензировани – юр. компания в сфере лицензирования, SUNTEGY – IT компания по разработке стартапов, VERA FUND – фонд по коллективным инвестициям в недвижимость США и другие

Эксперт: Максим Гральник, учредитель: Gralnik Лицензировани – юр. компания в сфере лицензирования, SUNTEGY – IT компания по разработке стартапов, VERA FUND – фонд по коллективным инвестициям в недвижимость США и другиеПривет! На связи Максим Гральник – человек, которые построил 3 прибыльные компании, но часто попадал в кассовые разрывы, кредиты и долги, потому что не умел правильно пользоваться деньгами.

Даже когда я уже стал зарабатывать 6-значную сумму, у меня часто были моменты, когда не было никаких накоплений и резервов. Про инвестиции я вообще молчу.

В этой статье расскажу, чему научился и как упростил для себя способ распределения финансов.

Зачем мне это нужно

Заметил, что сколько бы я ни зарабатывал, то обычно у меня просто росли траты:

- дороже машина;

- квартира;

- лучше продукты;

- кафе/рестораны;

- более дорогие отели в отпуске.

К концу месяца я все равно тратил все под ноль.

Источник: freepik.com/shisuka

В итоге начинаешь больше времени уделять работе, вести несколько проектов, чтобы больше заработать. Но все равно потом расходуешь все, в результате пожертвовав временем, которое мог бы провести с семьей, друзьями.

Недавно я принял решение взять деньги под контроль, чтобы создать капитал и высвободить время.

Интересно, сколько денег нужно для счастья.

Как это работает

Вот как я сейчас контролирую свои финансы:

- Как только я получаю доход, заношу его в excel таблицу, чтобы она все автоматически посчитала, сколько и в какой фонд нужно отложить.

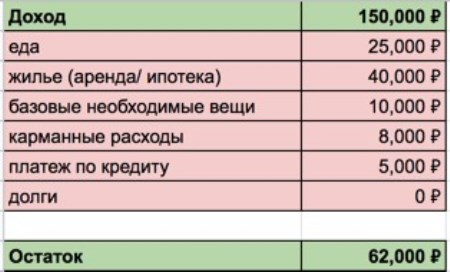

- После внесения дохода проверяю свои обязательные расходы. Это минимум, который мне необходим, – я не могу не заплатить, например, аренду квартиры, по кредиту, за еду.

Если распределяете деньги каждый месяц, то у вас должны быть указаны месячные суммы обязательных расходов. Если финансы поступают каждую неделю и вы распределяете их по фондам, то и затраты обязательные должны быть еженедельными (просто поделите месячные на 4).

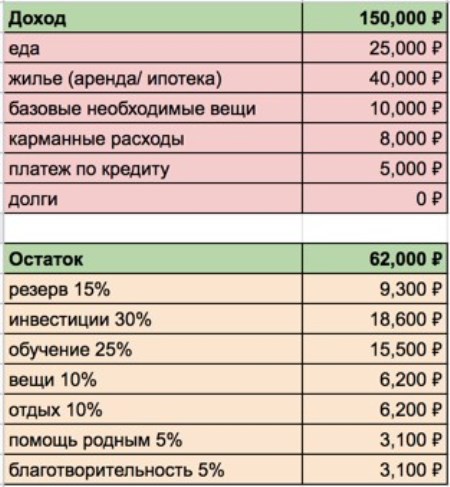

Допустим, мы заработали 150 000 руб. за месяц.

Вбиваем доход, и у нас автоматически считается остаток – дельта между заработком и постоянными обязательными тратами.

- Теперь эту разницу распределяем по фондам:

- резерв – 15%;

- инвестиции – 30%;

- обучение – 25%;

- вещи – 10%;

- отдых – 10%;

- помощь родным – 5%;

- благотворительность – 5%.

Программа считает автоматически, какую сумму в какой фонд нужно определить от остатка.

В результате получились вот такие цифры.

- Дальше распределяем деньги в онлайн-банке с основной карты, куда поступил доход, по целям (вкладам). И на общем счете останутся только карманные расходы.

Такая простая технология позволяет мне дисциплинироваться и не лететь в дорогой отпуск, если я не накопил в фонде «отдых» достаточно средств. Я могу отправиться на курорт попроще или подождать и подкопить еще немного.

Это также мотивирует зарабатывать, так как нет иллюзии, что у меня много денег. Когда же все финансы лежат на одному счету, то кажется, что их достаточно.

Интересно, а можно ли жить на маленькую зарплату и откладывать деньги.

Что делать прямо сейчас: совет эксперта

Пошаговая инструкция:

- Установите свои постоянные обязательные расходы и процентовки по фондам, которые вам комфортны.

- Направьте деньги, которые у вас сейчас на карте, или накопления по фондам, согласно формулам.

- Распределяйте финансы каждый раз, когда они к вам приходят (будь это каждую неделю/2 недели/месяц).

Это приятное состояние уверенности и стабильности, когда у вас в фондах есть накопления. Вы начинаете получать от жизни больше удовольствия, потому что перестаете переживать из-за денег.

Не отказывайтесь от такого удовольствия. Начинайте дисциплинировать себя в отношении финансов и тогда сможете позволить себе все, что захотите!