Как жить на маленькую зарплату? Способы экономии денег

Маленькая зарплата, низкие доходы? Пора научиться экономить деньги. Правила анализа и планирования расходов предотвратят необдуманные траты. А советы по методикам распределения финансов научат рационально подходить к формированию семейного бюджета.

Экономическая нестабильность в стране отражается в первую очередь на социально незащищенных гражданах. И это не только пенсионеры и дети, но и обыватели, чьи доходы далеки от усредненных показателей по стране. Поэтому вопрос, как экономить деньги при маленькой зарплате, становится все более актуальным.

Когда экономия не метод накопления средств, а способ выживания

Нерациональное расходование финансов способно сделать любой доход недостаточным, а баланс бюджета отрицательным. Но существуют определенные категории граждан, чья зарплата действительно настолько мизерна, что заставляет отказываться от вещей первой необходимости.

По данным ВЦИОМ от 28.06.2016 ухудшение за последний год материального положения отметило 42% россиян. Росстат 20 июня подтвердил, что в мае 2016 г. доходы в годовом выражении сократились на 5,7%, а численность с доходами ниже прожиточного минимума достигла 22,7 миллиона человек (в 4 квартале 2015 года этот показатель составлял 14,4 миллиона.

Для такой категории граждан вопрос экономии семейного бюджета – вопрос выживания.

И даже в этом случае необходимо смотреть насколько ужасающа ситуация. Если бремя долгов в виде кредитов, просрочек по выплате %, задолженности по коммунальным платежам, личным долгам все больше затягивает в финансовую яму, придется потуже затянуть поясок. В этом случае перво-наперво нужно найти способы, как рассчитаться с долгами, не влезая в новые. Сделать это не сложно, если найти правильные пути экономии.

Нередко зарплаты не хватает даже на текущие расходы, что еще больше затягивает в финансовую пропасть. Некоторые просто отказываются от обязательных платежей или влезают в новые долги, чтобы погасить старые или удержаться на плаву, что еще больше усугубляет ситуацию.

Не научившись рационально подходить к расходам, то есть, как экономить семейный бюджет, улучшить свое материальное положение при маленькой зарплате просто не получится.

Шаг 1. Анализируем расходы

Мало кто сходу сможет сказать, какая сумма в месяц тратится на хлеб или, например, проезд. Как же тогда можно рассуждать об экономии, если не знаете, куда уходит этот мизерный доход.

Начинаем с того, что просто фиксируем все расходы на протяжении месяца. Для этого собираем все чеки. Но лучше ежедневно заносить в таблицу все расходы, включая мелкие. Удобно вести такой учет в Exel, где можно сгруппировать все затраты по категориям и сразу же сводить по каждой итог.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8,9,…. | Итого | ||

| Продукты питания | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Хлебо-булочные изделия | 100 | 40 | 60 | 100 | ||||||

| Мясные продукты | 800 | 400 | ||||||||

| Овощи | 400 | 80 | ||||||||

| ….. | ||||||||||

| Итого | ||||||||||

| Дом | ||||||||||

| Электроэнергия | ||||||||||

| Ремонт | ||||||||||

| Прочее | ||||||||||

| …… | ||||||||||

| Итого | 6000 | |||||||||

| Транспорт | ||||||||||

| Бензин | ||||||||||

| Такси, автобус | ||||||||||

| …. | ||||||||||

| Итого | ||||||||||

| Кредиты, страховки | ||||||||||

| Развлечения | ||||||||||

| Итого расходов | ||||||||||

Пункты в таблице указаны в качестве примера. Чем развёрнутей будет такая таблица, тем глубже можно провести анализ всех затрат.

После сведения в конце месяца всей информации у некоторых открываются глаза. Порой становится шоком, что на фрукты тратится меньше, чем на сигареты, а фаст-фуд и перекусы в кафе съедают 30% дохода.

Вывод. Такой простой шаг, как анализ расходов, позволяет реально оценить, куда тратятся деньги и увидеть, какие статьи можно сокращать безболезненно. В результате даже поверхностного анализа легко можно урезать расходы на 20–30%, что при доходе даже в 15 000 руб. даст в год экономии 36 000 – 54 000 руб.

Шаг 2. Планируем затраты

Домашняя бухгалтерия невольно наталкивает на мысль о планировании. Учет и план – основа любой экономики. И семейная не является исключением. Четкое распределение средств по статьям расходов поможет избежать основных ошибок начинающего финансиста: покупок лишних и ненужных вещей, а также переплат, когда можно купить дешевле.

Способы фиксирования планов

Такие планы можно формировать в ручном варианте, то есть в обычной тетради или в Exel. Проще воспользоваться специальным шаблоном в Exel, перейдя по Файл – Создать – Шаблоны – Личный бюджет.

Рис.1. Шаблон программы в Exel

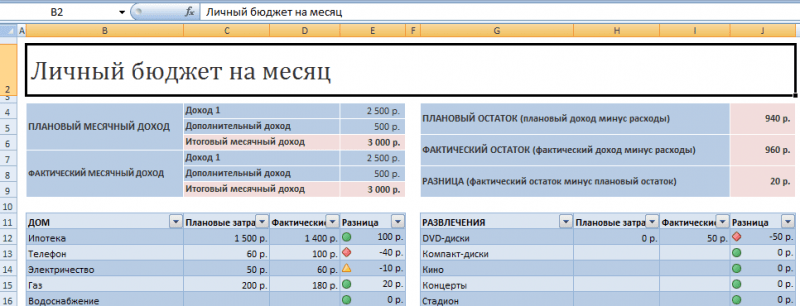

Программу можно доработать и расширить под свои требования. Это не составит труда для тех, кто умеет работать со стандартными таблицами Exel.

Рис.2. Программа в Exel

Удобно вести домашний бюджет в специальных программах:

- Домашние финансы;

Рис.3 . Программа «Домашние финансы»

- Домашняя экономика;

Рис. 4. Программа «Домашняя экономика»

- Personal Finances;

Рис. 5. Программа «Personal Finances»

- jMoney.

Рис. 6. Программа jMoney

Методы распределения бюджета

Как же грамотно распределить те крохи, чтобы и долги гасить, и от предметов первой необходимости не отказываться. Существует несколько успешных схем семейного бюджетирования.

Рис.7. Распределение семейного бюджета

Автор «Единственного руководства по инвестированию, которое может Вам пригодиться» Эндрю Тобиас рекомендует жить по схеме: отдай долги – сбереги 20% – живи счастливо на 80%.Успех методики кроется в ее простоте. Трактовки других авторов только расширяют или уточняют эту схему.

Более детально описал формулу распределения домашнего бюджета Ричард Дженкинс. Ему принадлежит идея следующих пропорций:

- текущих расходов – 60%;

- целевых накоплений – 10%;

- кредитных или долговых выплат – 10%;

- форс-мажорного фонда – 10%;

- желаемых расходов – 10%.

Именно этому автору принадлежит схема «Четырех конвертов», которую как вариант экономии при маленькой зарплате рассмотрим третьим шагом.

Вывод. Планирование семейного бюджета позволяет создать целевые накопления в размере 10 – 20%. От рассматриваемой зарплаты в 15 000 руб. фонд экономии за год составит 18 000 – 36 000 руб. Для кого-то, конечно, копейки, но в непредвиденных ситуациях и такая сумма может здорово выручить.

Шаг 3. Метод «Четырех конвертов»

Каждую статью расходов семейного бюджета можно смело рассматривать на предмет возможности экономии. Это касается и расходов на коммунальные платежи, в том числе экономии электроэнергии, воды.

Важным пунктом является автомобиль. Расходы на топливо при правильном подходе можно существенно снизить. Но в условиях тотальной экономии стоит рассматривать и вариант отказа от собственного транспорта. Перемещаться на метро или автобусе быстрее и экономнее, а на велосипеде, если это позволяют условия, еще и полезнее для здоровья.

Мобильная связь, интернет, кабельное телевидение необоснованно «сжирают» финансы. Может, пришло время рассмотреть варианты более дешевой связи или отказа от части гаджетов. Познакомьтесь со способами экономии на мобильной связи.

Львиная доля расходов – это продукты питания, средства личной гигиены, и другие повседневные мелочи. Именно здесь возможна тотальная экономия и, самое интересное, без ущерба для качества. Советов и методов, как сэкономить на бытовых нуждах, продуктах питания существует множество.

Начнем с того, что попытаемся не тратить лишнее. Все средства, выделенные при планировании на текущие расходы, делим на четыре части. Такие своеобразные четыре конверта распределяем на месяц. Если на текущие нужды выделено 8 000 руб., то в каждый конверт попадает, соответственно, 2 000 руб.

Нужно на текущей неделе вложиться именно в эти 2 000 руб. Остальные конверты – это запас будущих периодов, без которого не получится дожить без долгов до следующей зарплаты.

Вывод. Метод «Четырех конвертов» помогает четко придерживаться планов и не тратить всю зарплату за первые 10 дней после ее получения. Это позволяет прожить месяц без увеличения доли долгов и сэкономить будущие расходы.

Шаг 4. Не переплачивайте

О скидках, дисконтных картах, купонаторах известно практически каждому. И рассказами, что можно хорошо сэкономить, приобретая те же продукты питания или бытовую технику со скидками, никого не удивишь.

Пользуясь такими способами экономии, главное не сделать самых распространенных ошибок покупателя, на которого и рассчитан такой маркетинговый ход. Одно слово «скидка» действует на покупателя завораживающе. Дешево? Дешевле? Почти даром? Нужно брать. Почему-то мозг отказывается в этот момент работать.

Ошибка первая. А вам это нужно? Зачем покупать консервированную фасоль со скидкой, да еще и 10 банок, когда в семье ее никто не любит. Неоправданные затраты – дыра в бюджете. Или зачем покупать дешевый купон на посещение кинотеатра, когда эти деньги были запланированы на подгузники ребенку.

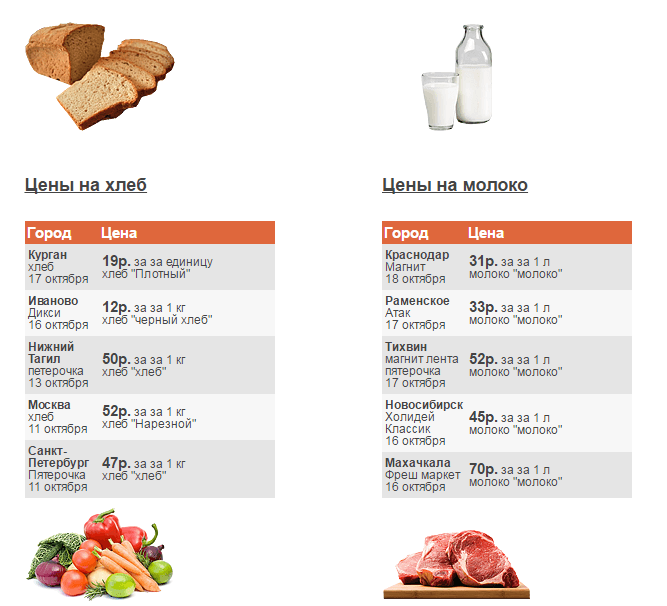

Вторая ошибка. А вы уверены, что цена со скидкой ниже рыночной? Нередко скидка дается на бешеную накрутку. Красивая цифра может быть на порядок выше реальной цены товара. Проводите мониторинг цен. Для этого стоит посетить торговые точки конкурентов продавца. Но проще отследить изменение цен в вашем городе на определенный товар на специальном сайте. Например, мониторинг цен на продукты питания в различных городах предлагает сайт Ценомер.

Рис.8 Сравнение цен в различных регионах

Третья ошибка. Дисконт действует привораживающе не меньше, чем скидка. Имея на руках дисконтную карту, покупатель, не задумываясь, совершает все покупки в одном месте. А где уверенность, что дисконт покроет ту разницу, которую продавец накрутил в цене на определенных товарах.

Вывод. Не переплачивать за любые товары можно, если научиться анализировать предлагаемые «блага». Мониторинг цен, изучение интересных вариантов конкурентов помогут выбрать по-настоящемувыгодные предложения и сэкономить собственные средства.

Работа доморощенного экономиста кропотливая, но благодарная. Изучайте литературу, внедряйте в семейные планы новые методики. Главное, не опускайте руки и действуйте. Даже при маленькой зарплате можно довести экономию до приличных значений: 30–40% – это в год 54 000 – 72 000 руб. Научившись грамотно распоряжаться средствами, можно рассчитаться с долами и даже начать копить.

Автор:

Автор: