В Германии деньги на кредитку можно получить под 10-20%, а в России – до 80%

В Германии довольно развитая кредитная система. А ставки кредитования признаны одними из самых низких в Европе. Процентная ставка по кредитным картам здесь не поднимается выше 20%. Для россиян этот показатель особенно привлекателен. Особенно если учесть российские ставки, достигающие 80% годовых. К тому же обладатели отдельных видов кредиток могут рассчитывать на дополнительные услуги: страхование, накопление бонусов и т.п.

Процентные ставки по кредитным картам в Германии составляют в среднем 10–20%, что очень привлекательно по сравнению со ставками в России, где процент может доходить до 80% годовых. Среди бюргеров понятие «kreditkarte» служит для обозначения любой пластиковой карты с логотипом MasterCard, Visa, American Exрress и Diners Club. Но за одинаковыми названиями могут скрываться разные финансовые механизмы, из-за этого возникает путаница.

Виды кредитных карт

- Chargekarte

Кредитная карта пополняемая. Владельца каждый месяц извещают о потраченной и требующей возмещения сумме. Условия пополнения могут отличаться: внести деньги необходимо сразу, как поступило уведомление, либо спустя какое-то время.

На деле выходит, что клиент располагает беспроцентным краткосрочным кредитом. Это удобно, если доход стабилен, но предел финансовых возможностей превышен. Но с первого дня заемные средства по Giroconto облагаются комиссионными в 17%.

Рассчитывать на получение подобной кредитки в банке возможно, когда здесь открыт расчетный счет.

К тому же получить карту можно и в другом банке, если укажете номер действующего счета как источника средств.

Таково предложение, к примеру, от American Exрress.

- Klassische Kreditkarte

Кредитка классическая. Второе ее название Revolvingkarte. Это практически американский вариант. Пользуясь кредиткой в течение месяца, владелец регулярно получает счета на оплату. Но он не обязан гасить их сразу, лишь определенный лимит – фиксированный процент от потраченного или конкретную сумму. Оставшийся долг будет перенесен на последующий месяц и обложен процентом, предусмотренным договором.

Это отличная возможность краткосрочные кредиты комбинировать с займами под фиксированный процент. Так держатель карточки заимствует под проценты более выгодные, а собственно кредит не оформляет.

Подобная кредитка доступна не всякому. На нее может рассчитывать только обладатель безукоризненной кредитной истории.

РayVIР и Visa Word Card – примеры таких карт.

- Debitkarte

Карта дебетовая кредитная. Не позволяет заимствовать. Главное ее назначение – производить платежи или снимать деньги. Сделать это можно в любой части мира, воспользовавшись терминалами известных платежных систем Visa MasterCard. А оплата будет сразу перенаправлена на расчетный счет, что привязан к карточке.

На деле это международная версия EC-Karte, имеющая хождение не только в Германии.

- Daily-Chargekarte

Карта пополняемая дебетовая. На деле это та же дебетовая карточка с возможностью пользоваться краткосрочным кредитом. В первую очередь тратятся деньги на счете, если они заканчиваются, можно уйти в «минуса». Долг гасится ежемесячно в полном объеме.

Подобный вариант выгоднее дипо-кредита, так как до конца месяца заем осуществляется под 0%.

- Рreрaidkarte

Карта предварительно пополняемая. Для обладателя не самой лучшей кредитной истории карты с функцией предоплаты (Рreрaid-Kreditkarten) могут оказаться единственным способом для оплаты по безналу за пределами Германии.

Достаточно положить на счет, привязанный к кредитке, деньги и пользоваться ей по своему усмотрению. Потратить больше, чем есть на карточке, не выйдет. Банк в этом случае кредит не предоставляет, а значит, от финансовых потерь защищен. И клиент обходится без долгов.

Эта карта работает, как самая обычная – совершаете с ней покупки или выполняете платежи за границей.

Есть у нее и недостатки:

- потратить можно лишь определенную сумму в день;

- при зачислении денег взимается комиссия.

Зато выдают ее всем подряд в Wirecard Bank.

- Virtuelle Kreditkarte

Кредитка виртуальная. Оплата покупок онлайн – наиболее распространенный вариант использования кредитной карты в Германии. Карточки не существует. Владелец от банка получает номер и код CVC/CVV и пользуется ими, как обычной картой. Чаще всего создаются виртуальные предоплаченные кредитки.

Более других используется в стране РауРаl, сервис мгновенных платежей, набирающий обороты. Чтобы выполнить перевод, нужна лишь электронная почта. Банковские данные покупателя и продавца скрыты от второй стороны. Как осуществляется перевод? Деньги переводятся на онлайн-счет продавца, будучи снятыми при этом с кредитной карты покупателя.

Интересно знать, что представляет из себя кредитка с беспроцентным (льготным или грейс) периодом и как правильно воспользоваться данным продуктом в России.

Примеры кредитных карт

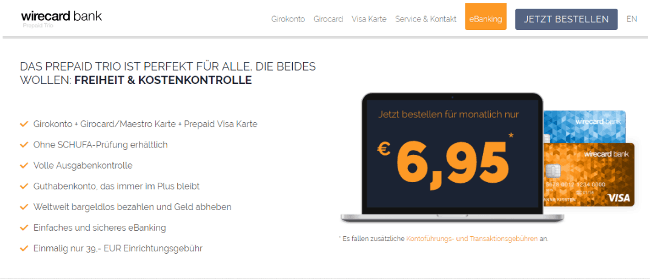

Wirecard Bank

Условия:

- плата за подключение 39 евро;

- дополнительные комиссии за обслуживание и транзакции – по 6,95 евро.

Рис. 1. Страница сайта банка prepaidtrio.de – предложение предоплаченной карты

Barclays Bank PLC

Немецкое отделение одной из крупнейших финансовых организаций в мире. Этот банк одним из первых в Европе выпустил кредитную карту.

Рис. 2. Логотип банка

В Германии по популярности банк на третьем месте.

Таблица 1. Кредитные карты Barclays Bank в Германии

| Виды кредиток | Карты | Условия |

| Баланс-переводная со страховым пакетом

|

|

|

| Баланс-переводная |  |

|

| Студенческая |  |

|

| Бонусная с накоплением миль |  |

|

| Бонусная золотая |  |

|

| Для путешествий премиум-класса |  |

|

Источник: barclaycard.de

Интересно! Обзор кредитных карт ВТБ 24

Santander Consumer Bank AG

Немецкое отделение крупнейшего финансового учреждения Испании. По версии издательства Euromoney, банк назван лучшим в мире.

Рис. 3. Логотип банка

Таблица 2. Кредитные карты Santander Consumer Bank AG в Германии

| Виды кредиток | Карты | Условия |

| Для путешествий |  |

|

| Для путешествий |  |

|

Источник: santander.de

Norisbank GmbH

Дочернее предприятие Deutsche Bank.

Рис. 4. Логотип банка

Таблица 3. Кредитные карты Norisbank GmbH в Германии

| Виды кредиток | Карты | Условия |

| Баланс-переводная |  |

без годовой платы;

бесплатное снятие наличных по всему миру; мгновенная доступность 500 евро, а через 3 месяца сумма увеличится после ежемесячных денежных поступлений |

Источник: norisbank.de

International Card Services BV, Niederlassung Deutschland (IKS Cards)

Рис. 5. Логотип банка

Таблица 4. Кредитные карты International Card Services BV в Германии

| Виды кредиток | Карты | Условия |

| Баланс-переводная |  |

|

| Баланс-переводная премиальная |  |

|

Источник: visaworldcard.de

Интересно! Сравните со ставками по кредитам в Соединенных Штатах.

Наличие в кармане кредитной карты (Kreditkarte) гарантирует его владельцу кое-какие преимущества. Основное, из-за чего ее стоит брать – это возможность пользования краткосрочным кредитом под нулевой процент при необходимости осуществить платеж. Однако у бюргеров кредитка особой популярностью не пользуется. Они, как утверждает статистика, гораздо охотнее платят наличными или EC-Karte. Всего 5% всех платежей в розничной торговле приходится в стране на долю кредиток. Хотя они имеются у 32% немцев.

Важно! Что делать, если с вашей карты мошенники сняли деньги?

Даже «золотые» и «платиновые» кредитки, бывшие популярными лет десять назад, сегодня востребованы лишь по причине наличия дополнительных сервисов.

Наиболее распространенные из них:

- страхование на время отпуска, включая посещение врача в загранпоездке и возмещение финансовых расходов из-за отмены путешествия;

- страховка при аренде автомобиля: от дополнения к обязательной автостраховке и полной КАСКО до юридической страховки;

- страховка при покупке товаров, оплаченных кредитной картой от немецких магазинов;

- скидки и бонусные программы: скидки на заправках или системы накопления пунктов (баллов).

При этом стоимость таких «приятных мелочей» обычно закладывается банком в годовой сбор или стоимость транзакций.

История о том, как наши соотечественники получали в Германии кредитную карту, в видеосюжете