10 ошибок, которые мы совершаем, получая кредит

Получая кредит, всегда следует быть крайне внимательным – как на стадии написания заявки, так и на стадии получения денежных средств и их последующей выплаты. Необходимо все тщательно продумать, изучить предложения множества банков. Самым важным моментом является чтение договора – не должно остаться ни одного непонятного места. Все спорные и сомнительные моменты нужно сразу уточнять у менеджера. Если в будущем планируется досрочное погашение, то следует изучить его условия.

Сегодня кредиты стали обыденным явлением в нашей жизни. Мы берем их легко, не уделяя необходимого внимания и часто не задумываясь в серьез о том, что это не всегда благо. Однако ошибки при оформлении кредита могут привести к крайне негативным последствиям. Рассмотрим самые распространенные из них.

Недостаточное изучение рынка

Прежде чем отправлять заявку на займ, следует изучить множество предложений. Помните, что чем меньше требований к заемщику, тем выше будет процентная ставка. Лучше собрать большее количество документов, но получить более дешевую ссуду. Для тех, кто собирается покупать машину, подойдет автокредитование – это лучше, чем обычный кредит, условия будут более выгодные.

Невнимательное чтение договора

Самой главной проблемой заемщиков является невнимательность – многие банально не читают договор, подписывают все не глядя, а потом удивляются, когда возникают проблемы. Прежде чем подписать договор, внимательно его перечитайте, все пункты, особенно написанные мелким шрифтом. Вы должны четко понимать все условия по процентным ставкам, срокам погашения и штрафам.

Рис. 1. Внимательно читайте кредитный договор

Недополучение важной информации

Бывают ситуации, когда деньги нужны действительно срочно. Тогда определяющим моментом становится скорость рассмотрения заявки и выдачи средств. Некоторые банки не выдают деньги наличными, а зачисляют их на счет. Вот тут-то и может возникнуть проблема, т.к. зачисление может произойти лишь через несколько дней. Особенно это касается организаций, перечисляющих займ на счет в другом банке. Обязательно уточняйте этот момент.

Второй момент – это страховка. Сотрудники банка могут не сказать об ее оформлении и о том, что сумма кредита будет уменьшена на сумму уплачиваемой страховой премии. В результате, рассчитывая на одну сумму, заемщик может получить намного меньшую, чем прописано в кредитном договоре. Проценты же будут начисляться на полную сумму, и возвращать ее нужно всю. От страховки можно отказаться сразу, но это повлечет за собой увеличение процентной ставки или вовсе отказ от выдачи займа. Уплаченную страховую премию можно вернуть позже, но для этого нужно уточнить всю информацию по страховой компании.

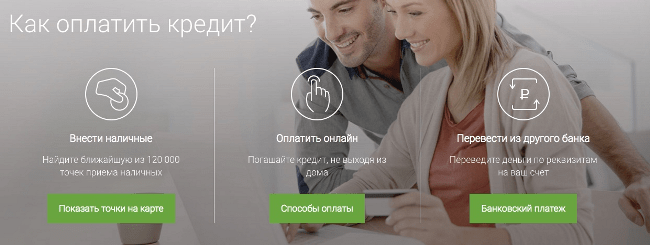

Оплата ежемесячного платежа в другом учреждении

Производить оплату займа лучше в том финансовом учреждении, где он был взят. Причин две:

- платеж пройдет либо мгновенно, либо деньги зачислятся на следующий день;

- отсутствует комиссия.

Если оплачивать в родном банке нет возможности, то стоит учитывать, что платеж может идти до 5 рабочих дней.

Рис. 2. Способы оплаты кредита

Отправка заявок сразу в несколько банков

Нежелательно отправлять заявки на займ сразу в несколько финансовых учреждений. Каждая отправленная заявка отражается в бюро кредитных историй и ухудшает ее. В результате банки видят, что вы подавали заявки конкурентам, но не видят, выдали вам ссуду или нет. Это приводит к отказу.

Неполучение документа о закрытии кредита

Обязательно сходите в банк и закажите справку о том, что кредит погашен в полном объеме и претензии отсутствуют. Этот документ является гарантией вашего спокойствия и, кроме того, может пригодиться в дальнейшем, когда вы захотите взять ссуду в другом банке. О том, каких проблем удастся избежать, взяв справку, смотрите в видео

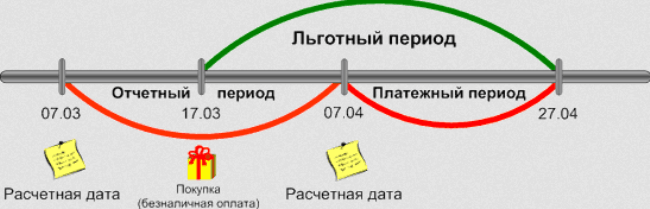

Недопонимание основных понятий

Эта ошибка относится к кредитным картам. Кредит по карте отличается от обычного, поэтому заемщику нужно четко знать понятия отчетного и платежного периодов.

Рис. 3. Схема отчетного и платежного периодов

Так, если расчетная дата установлена на 7 число каждого месяца, а платежный период только с 7 по 27 число, то внесение денежных средств на карту (если платеж не просрочен) в период с 28 по 7 число не будет засчитано за оплату минимального платежа. По кредитке минимальный платеж не фиксированный, его всегда нужно уточнять.

Справка! Знаете ли вы, что сегодня многие банки предоставляют кредитные карты льготным периодом более 100 дней. Например, по кредитной карте «Просто» от банка «Восточный экспресс» проценты и вовсе отсутствуют.

Незнание правил досрочного погашения

Чтобы не иметь проблем с банком, всегда нужно знать все тонкости своего кредита, особенно его досрочного погашения. Погасить досрочно «быстро» не получится, нужно будет предупредить банк за месяц о предполагаемой дате погашения. Если вы просто положите большую, чем ежемесячный платеж, сумму на счет, банк спишет только требуемую, и не будет считать это досрочным погашением. Обязательно необходимо написать в банк заявление о ваших намерениях, где должны быть прописаны ваши личные данные (имя, фамилия) и данные о кредите и сумме погашения.

Справка! Досрочное погашение всегда выгодно заемщику. Большинство банков разрешают делать его бесплатно, т.е. не взимают дополнительных комиссий и штрафов. Мораторий на досрочное погашение запрещен законом № 284-ФЗ от 19.10.2011 г.

Пропуск платежей

При возникновении ситуации, когда отсутствует возможность своевременного внесения денег в счет погашения кредита, самой главной ошибкой будет молчание. Нельзя просто пропустить платеж, лучше заранее предупредить банк. Как правило, банки идут на встречу заемщиками и предоставляют отсрочку. Так вы избежите начисления штрафов и сохраните положительную кредитную историю.

Рефинансирование кредита

Рис. 4. Рефинансирование кредита

Рефинансирование займа – хорошее решение, если вы хотите снизить процентную ставку или просто объединить несколько ссуд в разных банках в одну. Распространяется оно на все виды кредитования. Например, банк ВТБ24 предлагает три программы рефинансирования в зависимости от суммы займа. Забыть о такой возможности будет серьезной ошибкой, потому что вы не только получаете меньшую сумму ежемесячных платежей, но и месяц перерыва в оплате займов.