Как оформить кредит с плохой кредитной историей

Даже с плохой кредитной историей можно получить займ, если соблюдать некоторые рекомендации. Прежде всего, необходимо проверить КИ и убедиться, что в ней нет ошибок. Если они есть, то следующим шагом станет обращение с требованием предоставить в бюро достоверную информацию или выдать справку о качестве погашения кредита. Улучшить КИ поможет покупка товара в рассрочку, предоставление залога или поручителя. Взять займ проще в молодом или небольшом банке.

Если у вас хорошая кредитная история (КИ) и постоянная работа с достаточно высоким доходом, то проблема кредитования перед вами не стоит – практически любой банк одобрит займ. Кредит с плохой кредитной историей получить намного сложнее, но все же возможно. Для этого надо проделать несколько простых шагов:

- понять, почему КИ испорчена;

- попытаться устранить проблему;

- обратиться в лояльные банки или микро-финансовые организации.

Почему портится кредитная история

Причинами плохого кредитного рейтинга могут быть:

- не вовремя выплаченные проценты по займу;

- наличие текущей просрочки без уважительных причин;

- ежемесячные платежи, превышающие доход на 50%;

- кредит наличными на имя заемщика взят мошенниками, например, по ксерокопии паспорта;

- банк не передал в бюро кредитных историй (БКИ) данные о закрытии займа;

- долг был продан коллекторам, и они не передали сведения о его погашении.

Если вы знаете, что просрочка платежей действительно существует или имеется проданный коллекторам долг, то вопрос о причинах испорченной КИ не стоит. Если же при обращении в банк за займом вам все время отказывают, при том что и имеется постоянная работа и хороший подтвержденный доход, а вы твердо уверены, что никаких просрочек не допускали, то это весомый повод проверить КИ.

Справка! Согласно последним изменениям, внесенным в 2018 году в 218-ФЗ «О кредитных историях», кредитные организации больше не должны спрашивать согласия у граждан о передаче сведений в БКИ.

Первые действия – попытка устранить проблему

До обращения в банк за новым займом нужно максимально устранить все имеющиеся проблемы. Надеюсь, наши советы помогут в этом:

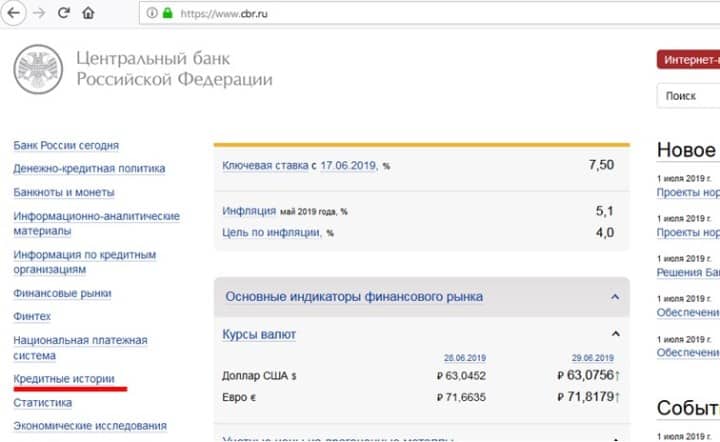

Рис. 1. Где найти КИ?

Сразу же встает вопрос о том, где КИ искать, ведь в России существует не одно бюро кредитных историй (БКИ). Если у вас есть регистрация на портале «Госуслуги» или доступ в «Сбербанк онлайн», то проблема отпадает, т.к. проверка КИ при помощи этих сервисов осуществляется по всем зарегистрированным БКИ.

Если же данные сервисы не доступны, то необходимо сначала найти нужное бюро. Для этого:

- зайдите на сайт ЦБ РФ;

- в левом боковом меню выберите вкладку «Кредитные истории»;

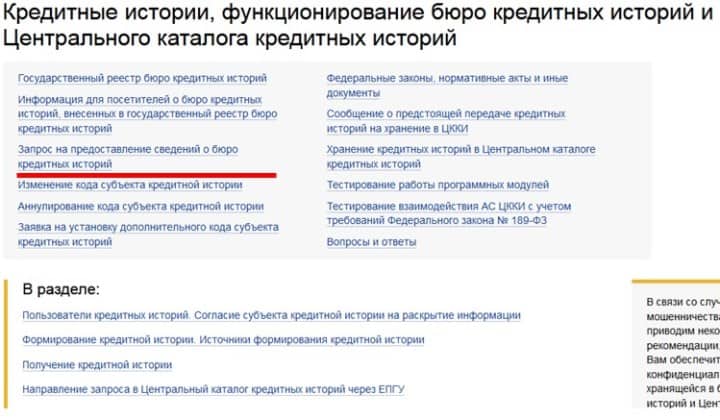

Рис. 2. Вкладка «Кредитные истории»

- в открывшемся окне перейдите по ссылке «Запрос на предоставление сведений о БКИ»;

Рис. 3. Запрос на предоставление сведений

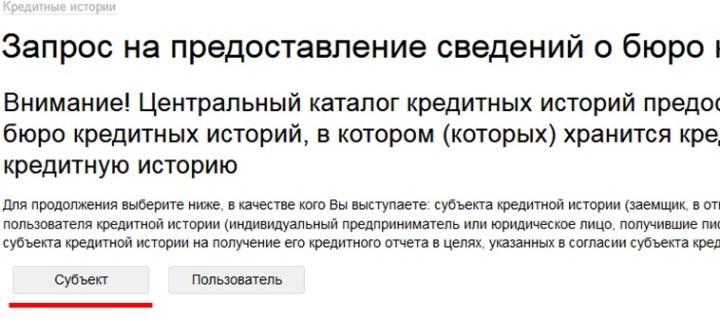

- нажмите на кнопку «Субъект»;

Рис. 4. Кнопка «Субъект»

- нажмите на кнопку «Я знаю свой код субъекта кредитной истории»;

Рис. 5. Кнопка «Я знаю свой код субъекта кредитной истории»

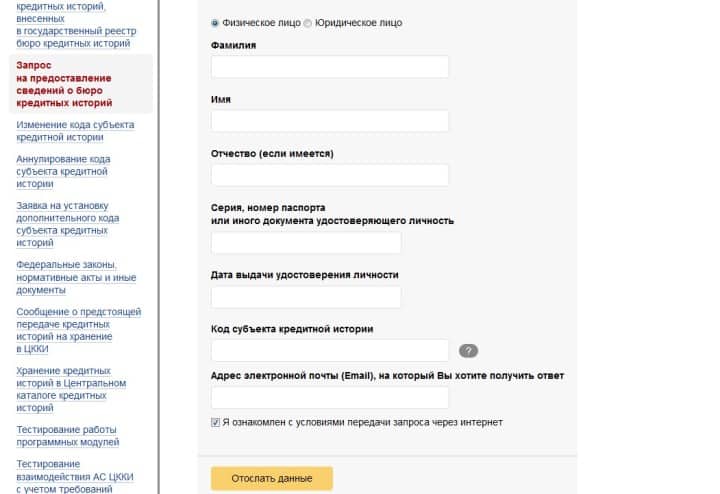

- в открывшемся окне поставьте точку «Физическое лицо» и галочку «Я ознакомлен с условиями передачи запроса через интернет» и заполните открывшуюся форму. После заполнения нажмите «Отослать данные».

Рис. 6. Форма запроса

В течение трех дней ответ должен прийти на указанную электронную почту.

Код субъекта КИ можно узнать:

- из любого кредитного договора;

- в любом банке;

- в любом БКИ.

Если вы никогда не получали займ и, соответственно, кода субъекта КИ еще не имеете, запрос можно отправить, обратившись в любой банк или БКИ, или телеграммой на почте, в которой нужно указать личные и паспортные данные, а также адрес электронной почты, на которую вы хотите получить код.

Смотрите видеосюжет о том, как узнать, в каком БКИ хранится КИ:

- Убедитесь, что в кредитной истории нет ошибки. Если ошибка обнаружена, необходимо обратиться в банк, который предоставил в БКИ неверные сведения или, например, не сообщил о том, что займ закрыт. Кредитная организация обязана по вашему требованию передать достоверную информацию в БКИ. Однако, даже если это будет сделано, мы советуем взять в банке справку о качестве выплаты займа и приложить ее к заявке на новую ссуду. Это будет весомый аргумент в вашу пользу.

- Если банк отказывается быстро предоставить сведения в БКИ, вы можете обратиться в нее напрямую и написать заявление о внесении изменений.

Скачать бланк заявления на внесение изменений в кредитную историю

- Если просрочки по платежам ранее взятых ссуд действительно были, но вы можете доказать, что они были по уважительной причине – увольнение с работы, семейные обстоятельства (болезнь или смерть родственников, требующая больших затрат), то приложите к заявке подтверждающие документы.

- Если имеются текущие просрочки, постарайтесь их погасить (если это, конечно, возможно). Непогашенный долг также лучше закрыть – это подтверждает вашу платежеспособность. Можно обратиться за рефинансированием.

- Улучшите кредитную историю, купив в рассрочку товар в магазине или взяв целевой потребительский кредит. Некоторые компании, торгующие автомобилями, также готовы предоставлять их в рассрочку. Относится это к некоторым застройщикам. Своевременно погасив подобный займ, даже если он будет на небольшую сумму, вы значительно улучшите кредитную историю.

Рис. 7. Предложение о рассрочке без банка

Где взять кредит с плохой КИ

Обращайтесь в новые банки, как правило, они набирают клиентов и не смотрят на КИ, а зачастую даже не обращаются за сведениями в БКИ. Кроме того, есть финансовые организации, хоть и известные, но вполне охотно выдающие займы тем, у кого КИ испорчена. Они делают более высокий процент, чем повышают свою безопасность.

Таблица 1. Банки, лояльные к клиентам с испорченной КИ

| Банк | Сумма, руб. | Ставка, % | Срок, мес. | Возраст, лет | Документы |

| Ренессанс | до 700 000 | от 9,9 | 24-60 | 24-70 | Паспорт и любой второй |

| Восточный | до 500 000 | от 11,5 | 12-36 | 21-76 | Паспорт, второй документ, справка о доходах |

| Хоум Кредит | до 1 000 000 | от 9,9 | 12-60 | 21-70 | Паспорт и любой второй |

| Тинькофф | до 1 000 000 | 12-24,9 | 3-36 | 18-70 | Паспорт |

| СКБ | до 1 300 000 | 9,9-59,9 | 12-60 | 23-70 | Паспорт |

| Сити-банк | до 2 500 000 | 12-18 | 12-60 | 23-65 | 2 документа, справка о доходах |

| Совкомбанк | до 100 000 | от 8,9 | 12 | 20-85 | 2 документа, справка о доходах |

Источник: сайты представленных банков

СКБ-банк выдает займы практически без отказа. В Совкомбанк лучше обратиться пенсионерам. Тинькофф лоялен к студентам и безработным. Во всех организациях решение принимается максимум за 15 минут. Рекомендуем также обращаться в те кредитные организации, где вы получаете пенсию или заработную плату, или где у вас открыт вклад на приличную сумму.

МФО – еще одна возможность получения займа без проверки КИ, особенно если он нужен срочно. Есть ряд организаций, позиционирующих себя именно лояльностью к несостоятельным заемщикам. Здесь можно брать небольшие суммы, т.к. проценты слишком высоки, и погашать их вовремя, таким образом, быстро повышая свой кредитный рейтинг. После нескольких подобных займов можно обращаться в банк. Вот список МФО, часто одобряющих ссуды гражданам с плохой КИ:

- Турбозайм;

- Solva;

- E-капуста;

- Кредитол24;

- Займер;

- Монеза

О том, как правильно оформить кредит в МФО Займер, смотрите в видео:

Предложите банку залог, автомобиль или недвижимость или приведите поручителя – шансы получить ссуду будут максимально высоки.

И последний совет. Если все методы исчерпаны, а кредит получить не удалось, обращайтесь к брокерам. Они знают, какие банки с какими БКИ работают и подадут заявки на оформление ссуды именно в те организации, которые не сотрудничают с бюро, где хранится ваша история.

Автор:

Автор: