Банки дадут россиянам кредитные каникулы из-за коронавируса: кто может не платить

Невозможность выплачивать кредит или ипотеку из-за потери или снижения дохода в связи с распространением коронавируса – теперь не повод для банков начислять неустойки и штрафы, включать клиентов в базу «злостных нарушителей». Россияне могут законно оформить отсрочку, предоставив кредитору доказательства ухудшения финансового состояния. Если заработок упал более, чем на 30%, можно реструктуризировать займ, отсрочив выплаты на полгода. Но такая льгота предоставляется не бесплатно – за время каникул начислят проценты, которые нужно будет погасить после окончания льготного периода.

Эпидемия COVID-19 в России постепенно набирает обороты. Несмотря на ограничительные меры (отмену массовых мероприятий, закрытие торговых точек и пр.), остановить распространение заболевания пока не удается. Специалисты озвучивают противоречивые прогнозы относительно сложившейся ситуации. По самым оптимистичным сведениям, эпидемия будет локализована в течение 6-8 недель.

Работники банковского сектора опасаются, что из-за коронавируса нового типа платежеспособность населения может резко ухудшиться. Учитывая, что на текущий момент долговыми обязательствами обременены 26% наших соотечественников, обстановка складывается неблагоприятная. В связи с этим властями было принято решение предоставить ряду заемщиков кредитные каникулы по новым правилам по причине распространения коронавируса.

Кто же может рассчитывать на отсрочку по платежам из-за COVID-19? Что нужно сделать, чтобы воспользоваться правом на эту льготу?

Цели предоставления отсрочки

Известно, что при принятии решения о выдаче денежного займа банк тщательно изучает кредитную историю человека. Если в прошлом имеются факты несвоевременного внесения платежей, в услуге могут отказать. Распространение COVID-19 повышает вероятность просрочек, так как часть заемщиков на длительное время неизбежно утратит трудоспособность.

Фото: pixabay/ ornaw

Инфицирование – не единственная причина ухудшения материального положения. Распространение коронавируса уже затронуло многие отрасли экономики. В первую очередь пострадали представители индустрии красоты и организации общепита. Люди теряют заработную плату, а вместе с ней и возможность вовремя гасить долги.

«В ближайшие месяцы, если ситуация с коронавирусом не начнет улучшаться, платежная дисциплина заемщиков может заметно снизиться: уже сегодня многие компании, работающие в данных секторах [авиаперевозки, туризм, ресторанный бизнес, непродовольственный ретейл, сфера услуг], вынуждены сокращать персонал либо заметно ухудшать условия оплаты труда для снижения нагрузки на бюджет»

Михаил Доронкин, руководитель направления банковских рейтингов агентства НКР

Официальная отсрочка по кредиту из-за коронавируса – мера, которая поможет россиянам не попасть в «черные списки» финансовых организаций в период эпидемии. На прошлой неделе ЦБ рекомендовал банкам защитить репутацию своих клиентов, чтобы избежать проблем с займами после локализации COVID-19. Было предложено не ухудшать индивидуальные рейтинги граждан, попросивших каникулы с 1 марта по 30 сентября 2020 года, даже при условии несвоевременного внесения денежных средств. Тогда при проведении в дальнейшем скоринговой оценки факт реструктуризации долга и возможные просрочки учитываться не будут.

«Для изменения условий кредитования в составе кредитной истории предусмотрены стандартные поля. Таким образом, факты изменения условий кредитования отражаются в этих полях как есть и событиями, ухудшающими кредитную историю, не являются»

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

Кто имеет право воспользоваться

Граждане, заключившие с банками договоры ипотечного кредитования, получили возможность прибегать к реструктуризации задолженности в 2019 г. Тогда в силу вступил Федеральный Закон № 76-ФЗ, которым были внесены изменения в действующую нормативную базу. С августа прошлого года право на каникулы в обязательном порядке прописывается в тексте договора. Им можно воспользоваться в любой момент при соблюдении ряда условий.

Фото: freepik.com/vkstudio

Сейчас подобная льгота будет предоставляться не только тем, кто приобрел жилье, но и заемщикам, оформившим потребительские или беззалоговые кредиты, включая индивидуальных предпринимателей (ИП).

1 апреля 2020 года Государственная Дума РФ в третьем чтении приняла законопроект № 842224-7. В тот же день он был направлен в Совет Федерации. 3 апреля ФЗ-№ 106 подписан Президентом России и вступил в силу.

Этот документ предусматривает возможность изменения условий договора не только для физических лиц, но и для ИП. Если корректировки начнут действовать, правом на реструктуризацию можно будет воспользоваться до 30 сентября 2020 г. при любом типе кредитования.

«Мы считаем правильным действовать адресно и концентрировать поддержку и финансовые ресурсы на тех, кто реально пострадал… Для клиентов, пострадавших от коронавируса: заболевших, находящихся на вынужденном карантине, частично потерявших доход, а также испытывающих временные трудности с погашением регулярных платежей по кредитам из-за ситуации, вызванной распространением коронавируса, банк готов в индивидуальном порядке предоставить кредитные каникулы до 6 месяцев без начисления штрафов и неустоек… Имеет смысл воспользоваться каникулами только в том случае, если снижение доходов действительно не позволяет обслуживать кредит»

Эльвира Набиуллина, глава ЦБ РФ. Источник: КП

Примечание! Законопроект № 842224-7 поступил на рассмотрение еще до того, как медики впервые выявили коронавирус, – в ноябре 2019 г. Его продвижение ускорилось именно благодаря возникшей эпидемии.

Пока законодательство находилось на стадии разработки, многие банки самостоятельно вводили программы поддержки клиентов, заразившихся COVID-19.

Условия предоставления

До принятия закона реструктуризация долга по ипотечному кредиту проводилась, если:

- размер кредита (займа) не превышает допустимого законодательством значения – 15 млн руб.;

- условия текущего и первоначального (если было рефинансирование) договоров по инициативе заемщика ранее не изменялись;

- предмет ипотеки – единственное для клиента помещение, в котором он может (а при участии в долевом строительстве сможет в будущем) проживать;

- во время обращения в банк человек находится в сложной ситуации.

Именно последний пункт является решающим. Чтобы воспользоваться правом на каникулы, должнику нужно доказать, что коронавирус ухудшил его материальное положение или существенно подорвал здоровье.

«Просто приход в Москву или другие большие города коронавируса не является основанием, чтобы не исполнять свои кредитные обязательства. Форс-мажор – это хрупкая конструкция, которая должна быть засвидетельствована Торгово-промышленной палатой. В отношении кредитных обязательств форс-мажор, если этот пункт есть у вас в договоре, не всегда сильно влияет на ваши права и обязанности… Это [ухудшение материального положения из-за коронавируса, ред] может являться основанием для заемщика, чтобы сформировать заявление в банк со ссылкой на это обстоятельство, поскольку оно меняет жизнь в худшую сторону… Это является основанием для получения отсрочки по кредиту»

Екатерина Духина, юрист адвокатского бюро. Источник: Спутник

Порядок оформления льготы временно упростится. Отсрочки в связи с эпидемией коронавируса начнут предоставляться независимо от типа кредитования на следующих условиях:

- если сумма займа не превышает установленную величину;

- доход должника за предшествующий месяц снизился на 30% относительно среднего заработка в 2019 г.;

- при обращении по кредиту не действуют каникулы, предоставленные ранее.

Пример. Размер займа составляет 1,5 млн руб. Доход человека за истекший месяц уменьшился на 35%, в сравнении с 2019 г. В связи со сложной эпидемиологической обстановкой клиент банка решил оформить ипотечные каникулы на 3 месяца, которые начались 25 марта. После вступления в силу поправок он не сможет получить дополнительную льготу, так как одно из условий не соответствует установленным требованиям (имеется действующая отсрочка).

Таблица 1. Максимальный размер кредита для реструктуризации для физических лиц

| Вид займа | Предельная величина, руб. |

| Потребительский | 250 тыс. |

| Потребительский с лимитом кредитования | 100 тыс. |

| Автокредиты | 600 тыс. |

| Ипотека | 1,5 млн руб. |

Источник: ПП № 435 от 3.04.2020

Кредитные каникулы превращаются в фикцию. Это саботаж поручения Президента. Сред. сумма автокредита в РФ сост. 790 тыс. руб., ипотека- 2,4 млн. руб., а правительство установило предел в 600 тыс. и 1,5 млн. соответственно. Нужно или повысить лимиты, либо совсем от них отказаться.

— Сергей Миронов (@mironov_ru) April 6, 2020

Индивидуальные предприниматели вправе рассрочить потребительский займ, не превышающий 300 тыс. руб.

Сбербанк: максимальный размер ипотеки, по которому можно получить кредитные каникулы – 1,5 млн. рублей.

Средний размер ипотеки в Москве – 5,5 млн. рублей.

Москвичи, вы держитесь там, вам всего доброго, хорошего настроения!

— Проф. Преображенский (@prof_preobr) April 5, 2020

«Установленные предельные размеры по кредитам помогут оказать поддержку наибольшему количеству заемщиков. По данным Национального бюро кредитных историй, средний размер потребительского кредита в 2019 год составил около 180 тысяч рублей, таким образом планка в 250 тысяч рублей охватит значительное число граждан, столкнувшихся со снижением доходов в период угрозы распространения коронавируса. Предоставлять кредитные каникулы банки будут обязаны в пятидневный срок, они вправе будут запросить подтверждающие документы о снижении доходов у заемщика»

Светлана Бессараб, депутат Государственной Думы

Во время каникул банки не смогут начислять неустойку (штрафы и пени) за просрочку платежей, возникшую ранее. Им также запретили требовать преждевременного погашения кредита или наложения взыскания на имущество, находящееся в залоге. Имеющаяся на момент обращения просрочка в первый день льготного периода будет «замораживаться».

Важно! Займ должен быть оформлен до вступления в силу закона о кредитных каникулах – до 03.04.2020. Взять займ в апреле, а в мае попросить рассрочку не получится.

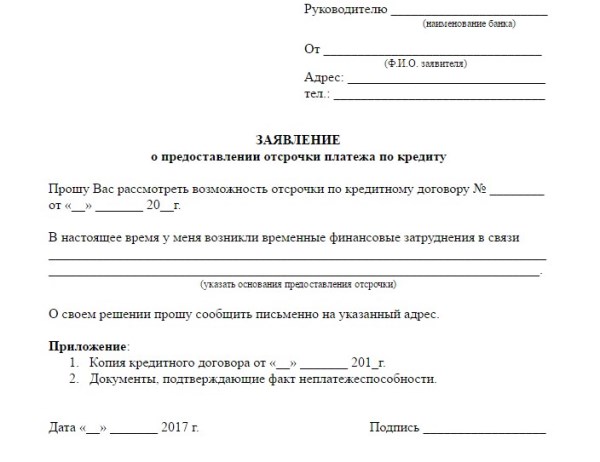

При обращении с требованием о реструктуризации долга в банк необходимо написать заявление. Право на оформление предоставляется до 30 сентября 2020 г., но существует большая вероятность, что срок могут продлить.

Для рассрочки ипотеки направляют:

- выписку из ЕГРН;

- согласие собственника объекта недвижимости (если она оформлена не на заемщика).

Дополнительно, в зависимости от ситуации, потребуются:

- справки 2-НДФЛ за текущий и предшествующий годы (для подтверждения потери части ежемесячного дохода);

- выписка из регистра получателей госуслуг о присвоении статуса безработного;

- листок нетрудоспособности;

- другие документы, подтверждающие потерю дохода.

Банки получат право расширять этот список по своему усмотрению. На сбор подтверждающих документов клиентам отводится 90 дней. То есть, можно уведомить финансовую организацию о возникших проблемах и попросить отсрочку, а уже потом начать собирать бумаги. Лучше конкретный список документов заранее уточнить у кредитора.

Требование о предоставлении каникул будет рассматриваться банками в пятидневный срок. Клиент сможет сам определить их длительность и дату начала льготного периода. Этот момент будет отстоять от дня обращения не более чем на 14 дней в случае потребительского и беззалогового кредитования, а при наличии ипотеки – не более чем на 1 месяц.

Пример. Афанасьев обратился 30 апреля 2020 г. в банк с просьбой предоставить отсрочку по кредиту, оформленному на покупку бытовой техники. В заявлении он указал дату начала льготного периода ‒ 01.04.2020. Банк же оформит каникулы с 16 апреля, то есть за 14 дней до даты обращения. Если бы просьба касалась ипотечного займа, «на паузу» договор поставили с начала месяца.

Максимальная продолжительность отсрочки составит 6 мес.

Важно! Если клиент в своем требовании не оговорит период каникул и дату их начала, они автоматически продлятся полгода. При этом льгота будет действовать со дня направления обращения.

Клиент сможет прервать отсрочку в любое время. Для этого потребуется уведомить банк способом, определенным в договоре, или по телефону. В этот же день льготный период завершится.

В какой форме будет предоставляться льгота

Очередной платеж просто сдвинут по времени. В результате увеличится срок кредита. Пока действует льгота, клиент будет освобожден от каких-либо обязательств перед банком. При этом за ним сохранится право на внесение досрочных платежей без прерывания каникул. Поступившие в этот период суммы уйдут на погашение основного долга.

Фото: freepik.com/kasemkaew

Центробанк дал пояснения, что предоставляемая льгота не является бесплатной. За это время будут начисляться:

- по ипотеке – проценты, установленные договором;

- по потребительским займам и кредитным картам – две трети среднерыночной ставки, определенной ЦБ, актуальной на день обращения.

В Центробанке напомнили, что кредитные каникулы не будут бесплатными для россиян, так проценты по взятым кредитам продолжат начисляться. Также они посоветовали гражданам во время льготного периода выплачивать посильные суммы, которые будут направлены на уменьшение основного д… pic.twitter.com/ACmYt2d1Ok

— РЕН ТВ | Новости (@rentvchannel) April 5, 2020

Набежавшую сумму подытожат после завершения каникул.

Начисленные проценты будут подлежать уплате после полного погашения первоначального долга. Исключение – кредитные карточки. Банк просто продлит срок договора, установив при этом размер платежа, аналогичный тому, который действовал ранее. В таком же порядке будут взыскивать пени и штрафы за просрочку, возникшую до начала каникул. Уточненный график банк перешлет клиенту в течение 5 дней после окончания льготного периода.

В Центробанке уточнили, что начисленные за это время каникул % необходимо погасить.

Таблица 2. Условия выплаты процентов (штрафов, пени) после окончания льготного периода

| Займ | Срок | Размер |

| Кредитная карта | В течение 2 лет, первый платеж – до истечения 30 дней | Равными ежемесячными платежами |

| Потребительский | После погашения займа | Не выше ежемесячного платежа (для аннуитетного способа) |

| Ипотека |

Источник: Центробанк

ИП по своему желанию смогут просто уменьшить сумму ежемесячного платежа за счет основного долга или процентов, не «ломая» при этом установленный график.

Материал в тему! Покупать ли акции во время пандемии.

Дополнительные предложения банков

До вступления в силу закона № 106 каникулы предоставлялись по «старым» правилам. И бывает так, что по одному из условий клиент не подпадает под категорию тех, кто может воспользоваться правом на них. В связи с распространением коронавируса банки сами идут заемщикам навстречу. Многие из них предлагают людям, попавшим в нелегкую ситуацию, воспользоваться другими вариантами реструктуризации.

Так, Сбербанк России в индивидуальном порядке предоставляет отсрочку заемщикам, пострадавшим от COVID-19. Помощь оказывается заразившимся, тем, кто находится на карантине, потерявшим доход, а также испытывающим иные трудности, возникшие из-за эпидемии. Подача заявки на реструктуризацию возможна онлайн (обращения рассматриваются в течение 10 рабочих дней).

Скрин с sberbank.ru

Альфа-Банк заботится о своих клиентах не меньше. В середине апреля организация планирует запустить программу «Кредитный карантин». Отсрочка на 1-2 месяца будет предоставляться по платежам за ипотеку и займы наличными. Льгота коснется и держателей карт. Помощь получат те, кто не имеет задолженности на текущий момент. Пока же воспользоваться ипотечными каникулами можно в обычном порядке.

В Банке ВТБ программа поддержки лиц, заразившихся коронавирусом, стартовала 31 марта. Заемщики, которые оказались на больничном из-за COVID-19, теперь могут получить отсрочку по ипотеке и кредиту наличными на 1–3 месяца. Все подтверждающие документы операторы принимают дистанционно.

«Важно не забывать ни на минуту: скоро все наладится, мир победит и эту болезнь, возникнут новые возможности. История не помнит случаев, чтобы было иначе. Вопрос лишь во времени… Мы вместе. И если вы чувствуете, что вам необходима дополнительная поддержка, помните: вы можете рассчитывать на нас»

Андрей Костин, президент – председатель правления ВТБ. Источник: обращение к клиентам

Алгоритм получения

Сбербанк России работает с клиентами онлайн. Потребуется авторизоваться на сайте и найти соответствующий раздел. К электронному заявлению нужно будет приобщить скан-копии документов. Некоторые организации требуют, чтобы клиент направил пакет бумаг на юридический адрес по почте.

Фото: almazsteklo.ru

В любом случае заемщику не придется ехать в офис лично, нарушая режим самоизоляции. Всю необходимую информацию можно найти на официальном сайте банка.

Если ответ не приходит в течение 5 дней, следует позвонить по телефону горячей линии и узнать судьбу своей заявки.

Что делать в случае отказа

Отрицательный ответ должен быть оформлен в письменном виде. После этого можно обратиться в ЦБ и обжаловать решение банка. Необходимо подробно расписать свою ситуацию и приложить к обращению копии всех подтверждающих документов. В тексте жалобы важно сослаться на Федеральный Закон № 353-ФЗ «О потребительском кредитовании» и действующие указы Президента России. Пакет бумаг направляется по почте заказным письмом с уведомлением.

Введение кредитных каникул из-за коронавируса – не «поблажка», а реальное право каждого гражданина, предоставляемое ему законом. В ситуации, сложившейся сегодня с COVID-19, эта льгота для кого-то может оказаться единственным способом выжить.