6 правил при выборе МФО, чтобы не попасться на уловки недобросовестного кредитора

Отношение к микрофинансовым организациям разное: кто-то регулярно пользуется их услугами, считая, что это быстро и удобно, другие путают их с «черными кредиторами», связываться с которыми ни в коем случае нельзя. На самом деле, выбирая компанию для получения займа, нужно знать несколько правил. Как отличить добросовестные компании и не попасться на мошеннические уловки, рассказывает генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев.

Рассказывает эксперт

Андрей Пономарев, генеральный директор финансовой онлайн-платформы Webbankir

Андрей Пономарев, генеральный директор финансовой онлайн-платформы WebbankirВыясните, что компания работает легально

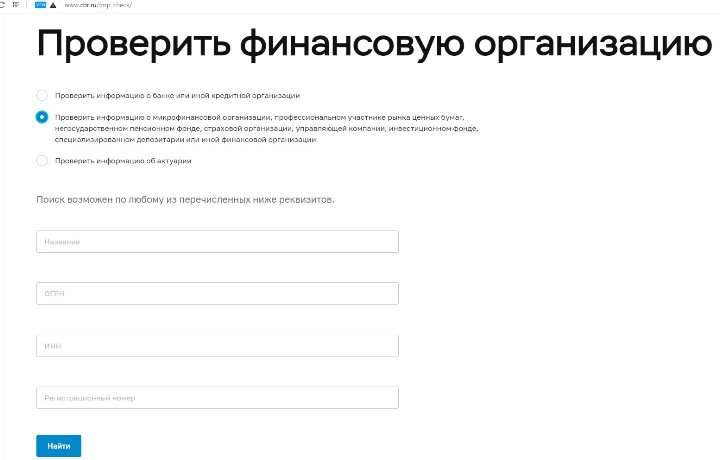

Прежде всего, нужно убедиться, что организация, в которой собираетесь взять заем, имеет право осуществлять эту деятельность. Нельзя верить броским рекламным объявлениям. Лучше всего зайти на сайт Банка России, который проводит надзор за работой всех кредитных компаний в стране.

Микрофинансовая организация должна быть включена в государственный реестр МФО — полный перечень фирм на рынке микрозаймов, сведения в котором обновляются еженедельно. Сам файл находится в разделе «Документы и данные»/«Реестры».

Фото: данные о финансовой организации можно проверить на странице cbr.ru/fmp_check

Сам факт наличия компании в списке Центробанка, конечно, не является гарантией, что в будущем у нее не возникнет финансовых проблем, но это говорит о том, что у нее есть необходимый для работы капитал:

- не менее 70 млн руб., если она зарегистрирована как МФК (микрофинансовая компания);

- более 1 млн руб., когда речь идет о МКК (микрокредитная компания).

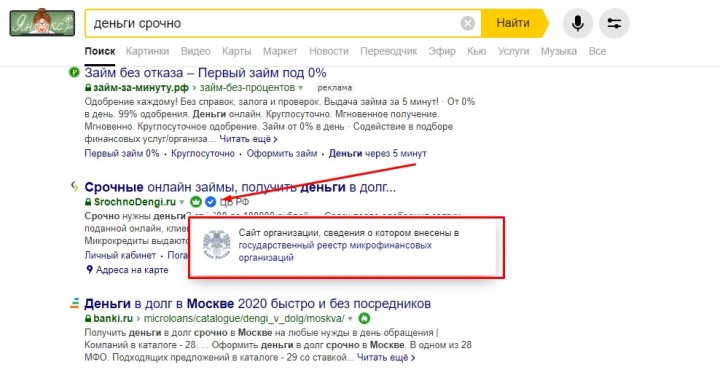

Проверьте достоверность сайта и мобильного приложения

Открывая страницу МФО через «Яндекс» или Mail.ru, обратите внимание на специальную маркировку — белую галочку в синем кружке. Если навести на нее курсор мыши, появляется надпись со знаком ЦБ:

- в Яндекс: «Сайт организации, сведения о котором внесены в государственный реестр микрофинансовых организаций»;

- в Mail.ru: «Надежный сайт. Внесен в государственный реестр микрофинансовых организаций».

Это сделано для борьбы с ресурсами-двойниками, которые похожи на интернет-представительства легальных компаний, но созданы мошенниками.

Заполнив заявку на подобных сайтах-клонах, можно нарваться на «черных кредиторов», которые берут необоснованно высокие проценты, активно используют шантаж, запугивание и кражу личных данных, после чего человек может обнаружить, что обещанные деньги ему так и не пришли, зато на его имя оформили кредиты и займы, о которых он даже не подозревал.

В случае с мобильным приложением нужно убедиться, что его издатель – легальное МФО.

Выбирайте крупные и известные компании

Конечно, небольшая МФО может прекрасно относиться к своим клиентам, но все же ориентироваться лучше на крупных, хорошо известных участников рынка. Во-первых, они дорожат своей репутацией, которая нарабатывается годами. А во-вторых, у них больше финансовых ресурсов и, соответственно, возможностей, чтобы предлагать клиентам более выгодные условия, например, бесплатный первый заем или бонусные баллы, которыми разрешено расплачиваться по последующим кредитам.

Источник: freepik.com/macrovector

Получить представление о крупнейших МФО можно, например, изучив рэнкинг исследовательской компании «Эксперт РА». Кроме того, несколько ведущих аналитиков на рынке имеют кредитные рейтинги. Это делает их более привлекательными в глазах инвесторов, а, следовательно, и заемщиков.

Обращайте внимание на условия договора

После того, как в 2019 г. законом ограничены максимальные процентные ставки по потребительским кредитам и займам на уровне 1% в сутки, многие компании стали навязывать клиентам дополнительные услуги. Согласно исследованию Zaim.com, как правило, к этому прибегают небольшие и малоизвестные микрофинансовые структуры (вспомним предыдущее правило).

Например, к договору займа может прилагаться специальная электронная форма, в которой уже проставлены галочки, подтверждающие согласие клиента на допуслуги. Ее могут демонстрировать очень быстро, чтобы человек не успел разобрать, за что ему нужно доплатить.

Источник: freepik.com

Кроме того, даже если удалить галки с ненужных услуг, бывает, что они восстанавливаются автоматически.

Снять деньги могут за:

- СМС-информирование;

- юридическую поддержку;

- право на беспроцентное пользование займом: стоимость такой услуги – 3 000–6 000 руб.;

- проверку кредитной истории потенциального клиента;

- ускоренное предоставление займа;

- создание индивидуального электронного кабинета для погашения долга;

- страхование от непогашения и многое другое.

Некоторые МФО даже декларируют предоставление беспроцентного, то есть бесплатного, займа, однако берут комиссию в размере 1 700 руб. и более за возможность «выбора способа получения средств». Разумеется, такой сервис — это лишь метод развести клиента на деньги, ведь все займы в МФО могут быть выданы наличными или перечислены на банковскую карту, и делают это добросовестные компании абсолютно бесплатно.

Знайте свои права

Микрофинансовая компания, которая полностью соблюдает российское законодательство и требования ЦБ, действует по определенным правилам:

- Проценты по займу не должны превышать 1% в день.

- Легальная МФО никогда не выдаст заем под залог жилья.

- МФО не станет снимать деньги с карт родственников и знакомых должника.

- В случае возникновения долга компания сразу напомнит о ней должнику.

- Если клиент долго не возвращает деньги, нормальная компания старается найти компромисс.

Такая норма действует в России с лета 2019 г. При этом общая сумма всех переплат по ссуде с процентами и штрафами не должна быть больше величины долга более чем в 1,5 раза.

Такая практика в России запрещена с ноября 2019 г. Однако нелегальные кредиторы обходят запрет, составляют с клиентами договоры дарения или продажи квартир за сумму займа.

Бывает, что по какой-то причине клиент просит погасить свой долг другого человека, например, потому что у знакомого в это время есть подходящая сумма. Списывать средства с этих «случайно засвеченных» карт нельзя, ведь они не принадлежат заемщикам.

Источник: Julia Moskalenko /freepik.com

Нелегальные кредиторы иногда практикуют следующее: не позволяют клиенту вернуть деньги вовремя (не выходят на связь), ждут, пока накопятся проценты, и лишь потом требуют отдать долг.

Например, предложит пролонгацию срока возврата займа или реструктуризацию задолженности. Если же договориться не получается, решать проблему компания будет через суд.

Еще вариант – продать долг другому лицу. Важно, что по закону оно должно осуществлять свою деятельность по предоставлению потребительских займов или входить в реестр ФССП, соблюдать 230-ФЗ о защите прав физических лиц при взыскании задолженности. То есть новый кредитор не может:

- беспокоить заемщика звонками более 8 раз в месяц;

- звонить в ночное время с 22 часов вечера до 8 утра;

- посылать более 16 сообщений в месяц;

- встречаться чаще, чем раз в неделю.

Недопустимо также угрожать должнику, унижать его или без решения суда забирать его имущество.

Трезво оценивайте свои финансовые возможности

Это последнее, но отнюдь немаловажное правило при работе с МФО, как, впрочем, и с банками.

Источник: freepik.com/santima.studio

Прежде чем брать заем, оцените, сможете ли вернуть его в срок. Рассчитывайте только на имеющийся у вас текущий уровень доходов. Это позволит избежать неловких ситуаций в будущем, сэкономит не только деньги, но и нервы.

Автор:

Автор: