Доход не гарантирован: можно ли заработать на инвестиционном страховании жизни

По полису инвестиционного страхования жизни предусмотрена защита в случае дожития и смерти, а также получение прибыли. Оформить договор можно на срок 3 года или 5 лет, оплата вносится единовременно. Процент доходности не гарантированный и зависит от выбранной стратегии. Граждане, оформившие полис на 5 лет, могут воспользоваться налоговым вычетом. При досрочном расторжении теряется часть прибыли, в среднем от 5 до 20%. По окончании действия контракта выплачивается 100% внесенная сумма и доход.

Основные понятия

Инвестиционное страхование жизни (ИСЖ) – продукт, который предлагают банки и страховые компании. По бланку клиент получает базовую защиту. Проект, куда будут направлять деньги, выбирают при оформлении. Можно вкладывать в акции, облигации, строительство и т.д. В каждой компании свои предложения, с которыми можно ознакомиться при выборе программы.

Оформить ИСЖ может любой гражданин старше 18 лет. Максимальный возраст устанавливается персонально. К примеру, в компании ВСК «Линия Жизни» доступна для граждан до 75 лет, в то время как Росгосстрах «Управляй Капиталом» предлагает клиентам в возрасте до 85 лет.

Справочно! Проценты по инвестиционным проектам иногда выше, чем по банковским вкладам. Однако они не гарантированы, что является несомненным минусом. Получается, в конце срока клиент может как заработать, так и просто забрать вложенные средства без прибыли.

В отличие от привычного вклада компании утверждают «порог входа». Это минимальная сумма, которую можно разместить. Как правило, она составляет 100 тыс. руб. Важно учитывать, что в рамках ИСЖ пополнение счета во время срока его действия не предусмотрено.

Страховые случаи

Компании предлагают небольшой пакет рисков, в результате наступления которых можно получить компенсацию. На практике он отличается для клиентов до 70 лет и старше.

Таблица 1. Выплата выгодоприобретателю при наступлении страховых случаев

| Риск | До 70 лет | Старше 70 лет |

| Дожитие | 100% вложенной суммы; накопленный инвестиционный доход | |

| Смерть по любой причине | ||

| Смерть от несчастного случая | 2-х или 3-кратная сумма взноса (в каждой компании свои условия), но не более 3 млн руб. | Не предусмотрена |

Источник: подготовлено автором

Пример! Клиент 60 лет оформил на 5 лет договор, разместив 500 тыс. руб. на счете. Спустя 3 года произошел страховой случай и мужчина умер. Выгодоприобретатель (сын по договору) забрал 1 млн руб. в качестве компенсации.

Для получения выплаты нужно обратиться в отделение компании с документами.

Запрашивают:

- заявление;

- справку с медицинского учреждения;

- свидетельство о смерти;

- паспорт выгодоприобретателя;

- страховой полис.

Заранее заполнять заявление не стоит. В офисах разработаны специальные бланки, которые выдаст менеджер при обращении. В крупных компаниях его заполняет сотрудник, приняв документы. Выгодоприобретатель его проверяет и подписывает.

Дополнительные риски, например, потеря трудоспособности, инвалидность или диагностика сложного заболевания, можно прописать в договоре. Но они оплачиваются клиентом и после окончания контракта сумма возврату не подлежит. То есть, в этом случае ИЖС будет работать как обычная страховка.

Программы

Рассмотрим предложения лидирующих игроков финансового рынка.

Фото: freepik.com/chaiyapruek2520

Сбербанк в рамках проекта «Доходный курс плюс» инвестирует в:

- акции индекса РТС, первого эшелона компаний США, ПАО «Сбербанк»;

- облигации;

- золото;

- сектор новых технологий;

- недвижимость;

- сырьевую корзину: агросектор, промышленность, топливо и благородные металлы.

Таблица 2. Программы ИСЖ «Капил Лайф»

| Проект | Инструменты |

| «Азиатские рынки» | Лидирующие компании Азиатского региона |

| «Вектор развития» | Фонд, работающий на основе анализа экономических циклов |

| «Глобальный фонд с защитой» | В мировую экономику с защитой от рецессии |

| «Сбалансированные инвестиции» | 8 крупных инвестиционных фондов |

Источник: kaplife.ru

Таблица 3. Проекты ИСЖ «Альфастрахование»

| Программа | Инструменты |

| «Технология» | 9 компаний, которые открыли мир высоких технологий и активно развивают его. |

| «Высокие дивиденды» | 100 международных корпораций, в числе которых такие игроки, как Coca-Cola, PepsiCo, McDonald’s. |

Источник: aslife.ru

Как отметил генеральный директор «Капитал Лай» Евгений Гуревич, для них главное – здоровье и благополучие клиентов. Все операции они предлагают осуществлять через онлайн-приложение. По итогам оценки Markswebb «Invest Tech Review» цифровые сервисы компании признаны самыми функциональными на российском рынке.

Принцип действия

Клиент оформляет договор в офисе, а страховщик направляет средства для получения в дальнейшем прибыли. По итогам сделки клиент получает полис, в котором прописаны условия: сумма, срок, риски, выбранный проект для инвестиций.

Фото: freepik.com/chaiyapruek2520

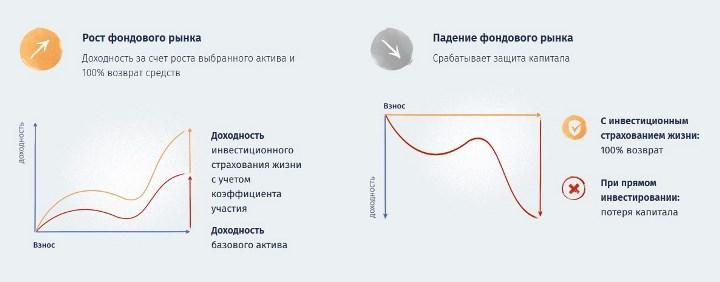

Что касается доходности, то страховщик принятые средства при заключении контракта делит на две части: гарантийную и инвестиционную – пропорция обязательно прописывается в полисе:

- Гарантированную направляют в надежные инструменты с фиксированным процентом прибыли — это вклады или государственные акции. Срок размещения такой же, как и период действия оформленного ИСЖ. Благодаря фиксированному инструменту за 3–5 лет будет получен обязательный доход.

- Инвестиционная – это рисковая часть. Ее размещают в инструменты, который выбрал клиент. Это может быть строительство недвижимости, развитие медицины и т.д.

Также в полисе прописывают коэффициент участия (КУ). Этот параметр отражает, какой процент доходности будет перечислен страхователю по продукту. Если выбранное направление «выстрелит», то клиент может рассчитывать на дополнительный инвестиционный доход. В противном случае возвращают сумму, которая была размещена на счете.

Скрин с rgsl.ru

Если в течение срока ИСЖ произойдет страховой случай, компания делает выплату.

Внимание! Обращаться за компенсацией можно неограниченное количество раз. Платежи не отнимаются из страховой суммы и процентов.

В конце срока действия договора возвращают вложенные средства с учетом прибыли.

Примеры доходности

Основные клиенты по ИСЖ – это граждане, заинтересованные в получение максимального дохода. Во время оформления сотрудники компании могут показывать неподтвержденные данные и обещать «золотые горы».

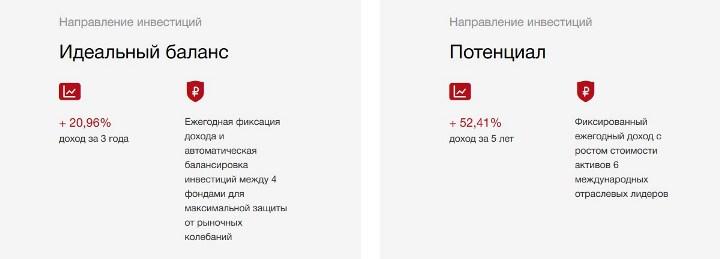

Предложение «Капитал life». Источник: kaplife.ru

Отчет по доходности «Согаз-Жизнь». Скрин с сайта ogaz-life.ru

Если ранее статистики не было, то в 2020 г. можно посмотреть доход, который получили клиенты в разных компаниях после заключения договора на 3 или 5 лет.

По информации РБК, директор департамента страхового рынка ЦБ РФ Филиппа Габуния сообщил, что доходность за первый квартал 2019 г. составила 1,3% по трехлетним и 2,9% по пятилетним полисам.

По данным Центробанка, по 48% полисов на конец марта составила менее 1%. И только 12% из 80 000 договоров получили прибыль выше 5%.

Если сравнивать с вкладами, то ИСЖ уступает в прибыльности. Для удобства рассмотрим пример, в котором депозит открывается на 3 года под 5%, а доходность по страхованию в размере 1,3%. Сумма по договору 1 млн руб.

Прибыль за 3 года составит:

- по ИСЖ – 39 000 руб.;

- по вкладу – 150 000 руб.

Как видите, разница ощутимая и составляет 111 000 руб.

Изучив отзывы клиентов, которые получали деньги по ИСЖ, можно заметить, что все жалуются на минимальную доходность. Некоторые уверяют, что в буквальном смысле слова получили «на шоколадку». В итоге клиент отказывается от продления и начинает с недоверием относиться ко всем финансовым инструментам, с помощью которых можно получить пассивный доход.

Орлова Светлана Николаевна, отзыв на asn-news.ru о компании КАПИТАЛ LIFE, 9.04.2020

Основные отличия страховок

Кроме ИСЖ, компании активно предлагают НСЖ (накопительное страхование жизни) и защиту от несчастного случая (НС). Несмотря на то что везде предусмотрена компенсация при НС, принцип действия договоров разный.

Таблица 4. Отличия финансовых продуктов

| Условие | ИСЖ | НСЖ | Страховка от несчастного случая |

| Взнос | Единовременный | Постоянные, в течение действия договора | Разово или рассрочка |

| Срок, лет | 3 или 5 | Более 10 | 1 |

| Риски | Минимальный пакет | Расширенный, в результате которого можно обеспечить защитой членов семьи и получить компенсацию при наступлении НС | Определяются правилами и выбранной программой. К примеру, есть страховка от НС или только от укуса клеща |

| Страховая сумма | Равна взносу по ИСЖ | Складывается из итогового размера накоплений за все годы | Определяется программой или выбирается клиентом |

| Доходность | Зависит от роста активов, в которые инвестированы деньги | Гарантированная небольшая (1–3%). | нет |

| Инвестирование | есть | нет | |

| Налоговые льготы | есть | нет | |

| Выкупная сумма | выше | ниже | нет |

Получается, НСЖ и ИСЖ похожие продукты. Основное отличие – это срок действия и доходность. НСЖ напоминает больше вклад. Клиент пополняет открытый счет и получает в конце всю сумму и прибыль.

«Если хочется застраховать свою жизнь и здоровье, лучше заключить обычный договор рискового страхования жизни. Сумма взносов по сравнению со взносами по полисам ИСЖ там будет не очень большая, а защита будет примерно на том же уровне»

Сергей Наумов, финансовый консультант

Что выбрать: ИСЖ или депозит

Многие задаются этим вопросом, но однозначного ответа нет. Что лучше, решает для себя каждый клиент исходя из предпочтений и потребностей.

Таблица 5. Сравнение вклада и ИСЖ

| Параметр | Депозит | ИСЖ |

| Прозрачность | Да, прописан точный процент | Нет, инвестиционная прибыль прогнозируемая |

| Налоговые вычеты | нет | есть |

| Досрочное расторжение | Доступно, по некоторым договорам не выплачиваются проценты | По выкупной сумме, которая на 10–20% (зависит от срока расторжения) меньше той, что размещена на счете |

| Единственные средства | подходит | нет |

| Пополнение | есть | нет |

Получается, вклад выгодней в том случае, если у клиента единственные накопления, которые могут потребоваться в любой момент. В этом случае можно забрать их, иногда с частичной потерей процентов. При желании депозит можно пополнять и контролировать доход.

Инвестиционное страхование подходит тем, у кого есть финансовая подушка безопасности. Размещая средства, стоит понимать, что при досрочном расторжении часть суммы будет удержана. Несмотря на предоставление квартальных отчетов, итоговая доходность может быть другой.

Пример! У Елены есть 800 тыс. руб., и за 3 года она желает накопить на квартиру 1 млн руб. Для достижения цели можно открыть вклад или ИСЖ. Женщина рассчитала примерную прибыль, которая по депозиту составила 120 тыс. руб. за 3 года, при условии открытия счета под 5%. При ИСЖ Елена не сможет получить налоговый вычет, остается надеяться только на высокую доходность. Поскольку рисковать она не любит, то выбрала вклад и подключила капитализацию. Дополнительно она ежегодно пополняла счет, чтобы накопить всю сумму.

«Сочетание “рисковое страхование + депозит” или “рисковое страхование + инвестиционный портфель” для инвестора будет гораздо лучше, чем полисы ИСЖ»

Сергей Наумов

Совет эксперта! Страховка по кредиту: стоит ли от нее отказываться

Как оформить и расторгнуть ИСЖ

Для заключения договора обращаются в офис страховой организации или банк с паспортом. Ряд компаний предлагают воспользоваться услугой агента, который приедет в назначенное время.

Оформление полиса включает:

- выбор программы и срока действия;

- заполнение бланка;

- внесение денег;

- подписание квитанции и полиса;

- получение полного пакета документов.

По времени процедура занимает не более 10 минут. После подписания договора клиент получает логин и пароль для входа в личный кабинет. В нем отражена сумма полиса и доходность по итогам каждого квартира.

«По ИСЖ в настоящее время нет полной публичной информации, — рассказывает Скуратова. — Страховщики жизни самостоятельно принимают решение о частоте и необходимости информирования клиента о доходности в период действия полиса»

Ольга Скуратова, директор по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА»

Для расторжения потребуется в офисе написать заявление и забрать его копию с отметкой о принятии в работу. По итогам 10 дней получить выкупную сумму наличными или на расчетный счет.

Скачать заявление на расторжение от компании Росгосстрах

Выкупанная сумма прописывается в правилах или внутреннем регламенте страховой компании. Информацию всегда можно получить по телефону службы поддержки клиентов.

Пример выкупной суммы исходя из срока действия ИСЖ:

- 1 год – 70%;

- 2 год – 75%;

- 3 год – 80%.

Пример! Ольга Валентиновна открыла ИСЖ и разместила 1,5 млн руб. на 3 года. Через год ей срочно потребовались деньги. Обратившись к страховщику, она получила 1,05 млн руб. Потеря составила 450 тыс. руб.

6 тонкостей по договору

Зачастую специалисты компании не раскрывают все карты.

Фото: freepik.com/rommma

Предлагаем изучить все нюансы, о которых следует знать:

- Ограничения в выплате

Организации могут отказывать в компенсации страхового возмещения, если у клиента была инвалидность. Предусмотрено в случае, когда человек состоит на учете в наркологическом, онкологическом или психоневрологическом диспансере.

- Доход не гарантирован

Вкладывая деньги, нужно понимать, что это риск. Можно получить все или ничего.

- Юридическая защита

Сумма взноса не подлежит разделу при разводе. Также ее не может арестовать и взыскать судебный пристав.

- Налогообложение

Налог не начисляется на сумму накопленных взносов. Оплата предусмотрена только с прибыли, при условии, что процент по договору превышает ставку рефинансирования.

- Наследование

Получить сумму взноса может только выгодоприобретатель. Он указывается в полисе при оформлении договора. Другие члены семьи, даже наследники первой очереди, не могут рассчитывать на выплату средств. Во время действующего контракта можно изменить выгодоприобретателя. Для этого страхователю необходимо обратиться в офис с паспортом и оформить заявление.

- Выплата выгодоприобретателю

В случае смерти указанный наследник может получить деньги в течение 14 дней. Плюс в том, что не нужно ждать 6 месяцев, как это происходит при наследовании по ГК РФ.

«Многие граждане ошибочно полагали, что они разместили средства на банковском депозите, что их средства застрахованы АСВ, что они могут забрать вложенные средства в любой момент без потери их части или что получение высокого инвестиционного дохода гарантировано. На самом деле всё вышеперечисленное для инвестиционного страхования жизни неверно, но часто в банках при продаже этого продукта не акцентируют на этом внимание. И граждане с низкой финансовой грамотностью могут приобрести его ошибочно, не вполне понимая сопутствующие риски и ограничения».

Ольга Скуратова

Налоговый вычет как дополнительный источник дохода

Клиенты, заключившие добровольный договор на срок от 5 лет, могут воспользоваться правом получения вычета. Это актуально для трудоустроенных граждан, с заработной платы которых официально отчисляются взносы НДФЛ.

Для получения НДФЛ обращаются в налоговую организацию по месту проживания или подают документы дистанционно через личный кабинет ФНС.

Фото: freepik.com/jakkapan21

Максимальная сумма, с которой можно получить возврат, составляет 120 000 руб. Это 15 600 руб. в год. Рассчитывать на максимальную сумму вычета могут те граждане, у которых отчисления по зарплате достигали этого значения. Для удобства рассмотрим, сколько можно получить в разных ситуациях.

Пример! В 2015 г. Елена открыла полис на 5 лет, разместила на счете средства в размере 300 000 руб. В 2020 г. она обратилась в ФНС для оформления вычета. За 5 лет максимальная сумма достигла 78 000 руб. Женщине выплатили:

- всю сумму, поскольку получает в месяц 15 000 руб. Ежемесячные отчисления по з/п составляют 1 950 руб., в год 23 400 руб. Сверх лимита компенсация не предусмотрена.

- 39 000 руб. При з/те 5 000 руб. за год отчисления получились 650 руб. × 12 месяцев = 7 800 руб.

Обращаться за вычетом можно по итогам каждого года. Если полис ИСЖ будет досрочно расторгнут, клиенту потребуется вернуть полученную в ФНС сумму.

Плюсы и минусы

Как и любой финансовый инструмент ИСЖ имеет ряд достоинств:

- потенциальная высокая доходность;

- оформление договора в день обращения;

- можно купить неограниченное количество бланков ИСЖ;

- возможность выбора выгодоприобретателя по договору;

- налоговые вычеты;

- правовая защита;

- получение компенсации по страховому случаю;

- взнос не делится между супругами при разводе;

- государственные органы не могут наложить арест и списать в счет погашения долга;

- сохранность денег;

- много инструментов для вложения;

- минимальный размер взноса.

Но есть и существенные недостатки:

- единовременная оплата взноса;

- нет гарантированного дохода;

- ограниченный пакет рисков по страховой защите;

- наличие выкупной суммы, в результате чего клиент теряет часть денег при досрочном расторжении;

- длительный период действия договора;

- доходность начисляется в конце срока;

- финансы на счете не застрахованы.

Получается, плюсов больше чем минусов. Несмотря на это, каждый гражданин должен детально изучить выбранную программу, посмотреть доходность, отзывы клиентов и только после этого принимать решение.

Подведение итогов

Можно отметить, что ИСЖ – привлекательный продукт, обещающий высокую прибыльность. Рисковать или нет – каждый клиент решает самостоятельно. Перед покупкой полиса следует внимательно изучить условия выплаты страховой компенсации, уточнить выкупной процент и запросить данные о доходности за последние годы.

Для получения максимально возможной прибыли можно оформить несколько договоров, выбрав разные инструменты для инвестирования. При этом лучше оформлять ИСЖ на срок от 5 лет. В этом случае можно получить налоговый вычет.