Реальный заработок на вкладе. Правда, которую не скажут в банке

Декларируемая доходность банковских депозитов минимум на 50% ниже реальных. Самыми надежными являются вклады на три года. На них меньше всего воздействует уровень инфляции. Реальный доход по депозиту Сбербанка, размещенному в 2016 году, составил 14,10%, в 2009 г. – 13,99%, а в 2014 г. – убыток 1,27%. В Альфа-Банке по трехлетнему депозиту прибыль равна 16,83%, по пятилетнему – 2,5%, по десятилетнему – 60,99%.

Банковские учреждения предлагают клиентам самые разнообразные депозиты. Они сообщают о высоких процентных ставках. Однако, реальный заработок на вкладе существенно ниже, т.к. инфляция вносит свои коррективы.

Примеры банковских депозитов

Предложения банков по депозитам очень обширны. Рассмотрим для примера два популярных финансовых учреждений: Сбербанк и Альфа-Банк.

Сбербанк

Главный банк России предлагает 8 видов депозитов. Пять из них основных и три дополнительных, рассчитанных на пенсионеров.

Таблица 1. Депозиты Сбербанка России

| Тип | Минимальная сумма, руб. | Срок, мес. | Процентная ставка, % | Дополнительные условия |

| Сохраняй | 1 000 | 1–36 | До 5,75 | – |

| Пополняй | 1 000 | 3–36 | До 5,30 | Пополняемый |

| Управляй | 30 000 | 3–36 | До 5 | Пополняемый, с частичным снятием |

| Социальный | 1 | 36 | 4,75 | Пополняемый, с частичным |

| Подари жизнь | 10 000 | 12 | 5,65 | Каждые 3 месяца перечисляется в фонд «Подари жизнь» 0,3% годовых от суммы вклада |

Источник: Сбербанк

По всем вкладам возможно снятие или капитализация процентов, начисляемых ежемесячно, за исключением вкладов «Социальный» и «Подари жизнь», где проценты начисляются ежеквартально.

Материал в тему! Большинство банков предлагают специальные вклады для пенсионеров.

Альфа-Банк

У Альфа-Банка 3 предложения по депозитам для клиентов.

Таблица 2. Депозиты Альфа-Банка

| Тип | Минимальная сумма, руб. | Срок, мес. | Процентная ставка, % | Дополнительные условия |

| Львиная доля | 50 000 | 12–36 | До 8,10 | – |

| Победа+ | 10 000 | 3–36 | До 8,26 | Пополняемый, с частичным |

| Потенциал+ | 10 000 | 3–36 | До 6,40 | Пополняемый, с частичным |

Источник: сайт Альфа-Банка

Доходность депозита «Победа+» зависит от выбранного пакета дополнительных услуг.

Материал в тему! В Альфа-Банке можно оформить дебетовую карту российской платежной системы МИР.

Инфляция

Чтобы оценить реальный уровень доходов по депозитам, необходимо понимать, какой была инфляция, поскольку только с ее учетом оценка будет достоверной.

Таблица 4. Уровень инфляции в РФ

| Год | Процент, % |

| 2009 | 8,80 |

| 2010 | 8,78 |

| 2011 | 6,10 |

| 2012 | 6,58 |

| 2013 | 6,45 |

| 2014 | 11,36 |

| 2015 | 12,21 |

| 2016 | 5,38 |

| 2017 | 2,52 |

| 2018 | 4,27 |

Источник: сайт Инфляция.ру

Как видно из таблицы, наибольший уровень инфляции был в 2014-2015 годах. Теперь посмотри, какое он оказал влияние на реальный уровень доходов по банковским депозитам.

Реальный доход по депозитам

Для анализа возьмем вклады двух финансовых учреждений: Сбербанка и Альфа-банка. Сумма вложений 100 000 руб. сроком на 3, 5 и 10 лет. Все вклады с капитализацией процентов, без дополнительного пополнения и частичного снятия.

Таблица 5. Условия по вкладам

| Банк и год открытия вклада | Ставка, % | Срок, мес. | Максимальный срок, мес. |

| Сбербанк: | |||

| 2016 | 8,63 | 36 | 36 |

| 2014 | 7,75 | 60 | 36 |

| 2009 | 11,50 | 120 | 24 |

| Альфа-Банк: | |||

| 2016 | 9,45 | 36 | 36 |

| 2014 | 8,32 | 60 | 36 |

| 2009 | 12,35 | 120 | 36 |

Источник: финансовый сайт Банки.ру.

Небольшое уточнение: поскольку максимальный срок вклада часто меньше, чем тот срок, на который осуществляется вложение, то проводится автоматическая пролонгация вклада или открытие нового депозита. Проценты по вкладу берутся на год его открытия или пролонгации.

Прежде всего, посчитаем будущую стоимость денег, с учетом начисления сложных процентов, т.е. при условии капитализации, но без учета инфляции. Это тот доход, который заявляет банк. Расчет проведем при помощи программы Excel и встроенной формулы сложных процентов. Результаты представлены в таблице.

Таблица 6. Декларируемая доходность

| Срок вклада, лет | Полученная сумма, руб. | Доход, % | ||

| Сбербанк | Альфа-Банк | Сбербанк | Альфа-Банк | |

| 3 | 129 430,45 | 132 629,53 | 29,43 | 32,63 |

| 5 | 140 146,63 | 145 818,76 | 40,15 | 45,82 |

| 10 | 235 303,24 | 334 429,31 | 135,30 | 234,43 |

Источник: Расчеты по данным сайтов Сбербанка и Альфа-банка

Итак, очевидно, что декларируемая доходность больше у Альфа-Банка. Максимальный доход при размещении денег на 10 лет.

Проведем оценку реального дохода с учетом инфляции. Для этого воспользуемся формулой:

Рис. 1. Формула реального дохода по депозитам

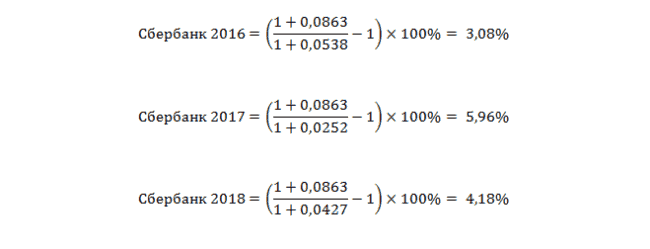

Для вклада в Сбербанке, размещенного на три года, расчет будет выглядеть так:

Рис. 2. Расчет реальных ставок по вкладам

Итак, реальными ставками по трехлетнему депозиту 2016 г. являются вовсе не ежегодные 8,63%, а 3,08% ‒ за первый год, 5,96% ‒ за второй и 4,18% ‒ за третий. В этом случае доходность вклада, рассчитанная по формуле сложных процентов в Excel, будет равна 14,10%. Сумма к получению – 114 104,03 руб., прибыль ‒ 14 104,03 руб.

Материал в тему! Что выгоднее: банковский вклад или вложение средств в недвижимость?

Аналогично рассчитаем реальные процентные ставки по годам для обоих финансовых учреждений и реальный доход.

Таблица 7. Реальные процентные ставки по годам с учетом инфляции

| Год | Процентная ставка Сбербанк, % | Процентная ставка, Альфа-Банк % | ||

| заявленная | реальная | заявленная | реальная | |

| 2009 | 11,50 | 2,48 | 12,35 | 3,26 |

| 2010 | 8,50 | -0,25 | 9,45 | 0,62 |

| 2011 | 5,75 | -0,33 | 7,50 | 1,32 |

| 2012 | 8,43 | 1,73 | 9,00 | 2,27 |

| 2013 | 8,50 | 1,93 | 9,25 | 2,63 |

| 2014 | 7,75 | -3,24 | 8,32 | -2,73 |

| 2015 | 11,25 | -1,47 | 17,35 | 3,93 |

| 2016 | 8,63 | 3,08 | 9,45 | 3,86 |

| 2017 | 5,30 | 2,71 | 6,44 | 3,82 |

| 2018 | 5,15 | 0,84 | 5,30 | 0,99 |

Источник: Расчеты по данным сайтов Сбербанка и Альфа-банка, Инфляция.ру

Расчет реальных процентных ставок показал, что в некоторые годы, например, в 2014 г., прибыли по депозитам вовсе не было. Теперь при помощи формулы сложных процентов Excel рассчитаем реальные суммы к получению.

Таблица 8. Реальная доходность

| Срок вклада, лет | Полученная сумма, руб. | Доход, % | ||

| Сбербанк | Альфа-Банк | Сбербанк | Альфа-Банк | |

| 3 | 114 104,03 | 116 829,64 | 14,10 | 16,83 |

| 5 | 98 731,58 | 102 501,53 | -1,27 | 2,50 |

| 10 | 113 996,43 | 160 994,61 | 13,99 | 60,99 |

Источник: Расчеты по данным сайтов Сбербанка и Альфа-банка, Инфляция.ру

Полученные результаты очень различны. Огромное влияние на них оказал год размещения и пролонгации депозита. Так, например, депозит на 10 лет в Альфа-Банке был пролонгирован в 2015 г., когда инфляция была высокой и процентная ставка максимальной – 17,35%. Однако инфляция в 2016 г. резко снизилась, а вот ставка процента зафиксирована на весь срок депозита. В результате высокие реальные ставки дали положительный эффект. Однако, это исключительная ситуация.

Если не брать ее в расчет, то наиболее выгодными являются короткие депозиты сроком на 3 года. Самые рискованные вклады ‒ на 5 лет, т.к. за этот средний промежуток времени ситуация в стране может ухудшиться, что вызовет рост инфляции, но еще не успеет улучшиться обратно. Безусловно одно, доходность вкладов Сбербанка ниже, т.к. проценты у него, относительно других банковских учреждений, всегда меньше.

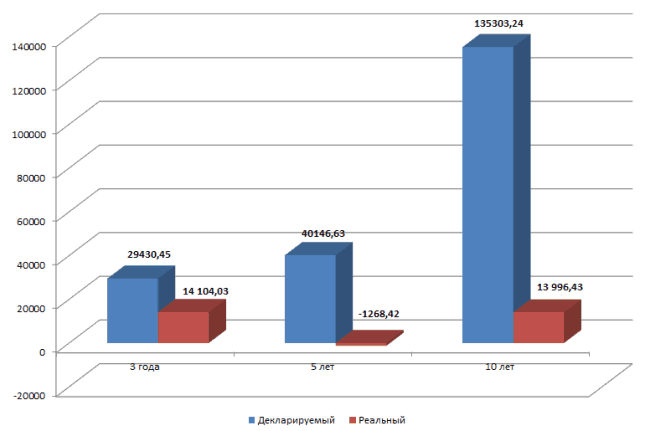

Чтобы сравнить декларируемый и реальный доход, построим диаграмму.

Рис. 3. Чистая прибыль по депозитам Сбербанка

Диаграмма лишь подтверждает данные, представленные в таблице. Депозит сроком на 10 лет оказался не выгоден, т.к. в этот период инфляция существенно выросла, а ставка по вкладу была зафиксирована на его срок.

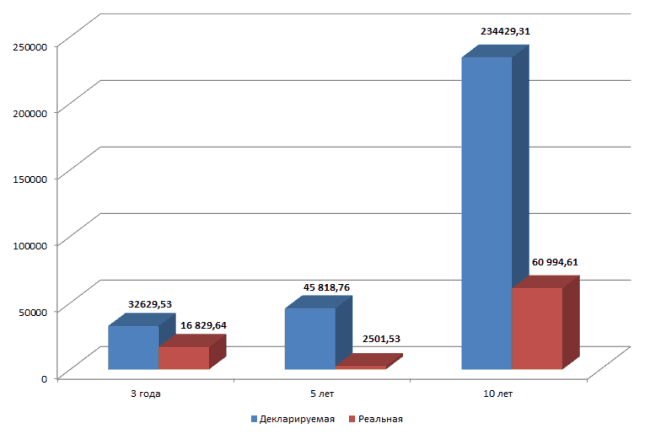

Рис. 4. Чистая прибыль по депозитам Альфа-Банка

Наиболее стабильным и надежным можно назвать депозит на 3 года. Он дает пусть и не слишком большую, но все же реальную прибыль, возможность зарабатывать. Вклад на 10 лет в данном случае получился более доходным из-за удачного стечения сторонних факторов. Однако, если бы пролонгация была сделана не в 2015 г., а, например, в 2013 г., то ситуация была бы в корне другой.

Итак, разница между декларируемым и реальным доходом существенная. Она составляет минимум 50% ‒ такова правда, которую не скажут в банке. Наименее рискованными можно назвать вклады на 3 года.

О том, какие ставки по депозитам предлагают банки России, смотрите в видео:

Автор:

Автор: