Как часто и в каком размере можно получать налоговые вычеты

Налоговые вычеты, предоставляемые государством гражданам в качестве льгот при совершении определенных операций, могут быть получены всеми резидентами РФ, осуществляющими оплату налога на доходы физических лиц по ставке 13%. Вычеты социальные, стандартные, имущественные и инвестиционные могут быть суммированы и получены неоднократно в пределах максимальных сумм, установленных законодательством. Получить их можно у работодателя или в Налоговой инспекции.

Доходы физических лиц облагаются налогом (НДФЛ). Однако государство предоставляет льготы своим гражданам при оплате ими лечения, приобретении недвижимости, рождении детей и т. д. Сколько раз можно получить налоговый вычет? Какие документы для этого необходимы?

Что такое налоговый вычет

Налоговый вычет по налогу на доходы физических лиц – это сумма, на которую уменьшается налогооблагаемая база. Он предоставляется только гражданам и резидентам РФ.

Важно! Налоговый вычет применяется только к доходам физических лиц, облагаемых по ставке 13%.

Предоставление вычета регулируется следующими законодательными актами:

- Налоговый Кодекс: ст. 78, 207, 210, 218-221;

- письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134, устанавливающего сроки по имущественным компенсациям;

- письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786, устанавливающего порядок переноса налоговых льгот;

- письмо ФНС России от 16 января 2017 г. № БС-4-11/500@, устанавливающее форму заявления на предоставление компенсации.

Виды и суммы налоговых вычетов

Налоговый вычет может быть четырех типов:

- стандартный;

- имущественный;

- социальный;

- инвестиционный.

Одновременно человек может получать несколько выплат разных типов. Большинство из них многократны.

Стандартный

Стандартный вычет применяется к заработной плате граждан, имеющих детей, а также граждан, относящихся к особым категориям налогоплательщиков.

Компенсация за детей зависит от их количества:

- по 1 400 руб. за первого и второго ребенка (если детей двое, сумма составит 2 800 руб.);

- по 3 000 руб. за третьего и последующих детей;

- 12 000 руб. за каждого ребенка-инвалида.

Назначается до достижения детьми возраста 18 лет или 24 года в случае, если они получают образование на очном отделении учебных заведений, являются интернами, курсантами или аспирантами. В случае достижения одним ребенком 18 лет льгота на остальных детей применяется в полном объеме. Например:

- женщина, имеющая троих детей, 17, 10 и 7 лет, получает льготу в размере 1 400 + 1 400 + 3 000 = 5 800 руб. (В случае если второй ребенок инвалид, сумма составит: 1 400 + 12 000 + 3 000 = 16 400 руб.);

- когда старшему ребенку исполнится 18 лет, она продолжит получать льготы на остальных детей: 1 400 + 3 000 = 4 400 руб.

Важная информация! У одиноких родителей выплаты за каждого ребенка удваиваются. Право на льготу имеют также и супруг родителя, т. е. отчим или мачеха, а также опекуны.

Стандартный вычет положен также некоторым категориям граждан, например участникам боевых действий, Героям России и СССР, ликвидаторам аварий, гражданам, занимающимся донорством, инвалидам первой и второй групп, людям, ставшим инвалидами в результате боевых действий или получивших лучевую болезнь при ликвидации радиационных аварий и т. д. С полным списком можно ознакомиться в файле.

Применение льготы прекращается при достижении суммы годового дохода 350 000 руб.

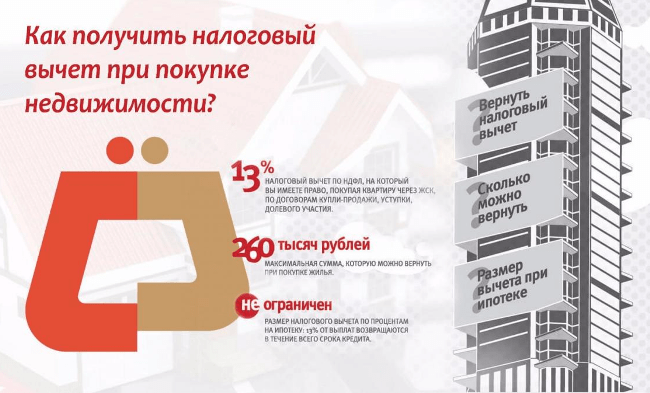

Имущественный

Имущественный вычет предоставляется при:

- приобретении жилья и земельных участков;

- продаже имущества;

- уплате процентов по займам и кредитам, взятым для приобретения имущества.

При покупке имущества компенсация получается либо в налоговой инспекции путем перевода денежных средств на счет заявителя, либо у работодателя. При продаже имущества выплата может быть получена только в налоговой инспекции.

Льгота при продаже имущества может применяться многократно, т. к. Налоговый кодекс не содержит ограничений на этот счет. Максимальная сумма компенсации зависит от типа имущества:

- 1 млн. руб. – недвижимое имущество: дома, квартиры, дачи, комнаты, садовые домики, доли в перечисленном имуществе, в случае если оно находится в собственности более 3 или 5 лет (в зависимости от способа приобретения). В противном случае продажа недвижимости освобождается от уплаты НДФЛ и, соответственно, льгота не применяется;

- 250 000 руб. – прочее недвижимое, а также движимое имущество.

Если же имущество покупается, то вычет возможен, только пока его сумма не достигла 2 млн руб. Причем это ограничение общее, не ограниченное одним годом, в отличие от других типов выплат, т. е все ограничения «сбрасываются» по окончании налогового периода.

Рис. 1. Как получить имущественный налоговый вычет. Источник: uslugi-mfc.ru.

Важная информация! Размер вычета часто ограничен суммой дохода, т. к. если начисленная компенсация превышает уплаченный НДФЛ, то она будет выплачена лишь в сумме реально оплаченного налога. Исключение – компенсация при покупке имущества, т. к. она может быть перенесена на следующий налоговый период.

До 01.01.2014 года законодательством было определено, что имущественный вычет при покупке недвижимости может быть получен лишь один раз в жизни. Однако с 01.01.2014 вступили в силу изменения в Налоговом кодексе, предусматривающие возможность получения компенсации неоднократно, не важно, за сколько квартир, но в переделах максимальной суммы, равной 2 млн руб., и если жилье было приобретено после 01.01.2014 года. Выплата же с уплаченных процентов по ипотечному кредиту по прежнему предоставляется лишь по одному объекту жилья, но максимальная сумма здесь несколько выше – 3 млн руб.

Например, гражданин приобрел квартиру в 2014 году за 1,5 млн руб. в ипотеку. Он получил льготу в качестве уменьшения налогооблагаемой базы на 1,5 миллиона за покупку и компенсацию за уплаченные проценты. В 2018 году он снова купил квартиру в кредит за 2 млн руб. Повторный вычет по покупке составит 500 000 руб., т. к. максимальная сумма 2 млн руб., а льготу за уплаченные проценты он не получит, т. к. она предоставляется только по одному объекту жилья, даже если максимальная сумма не достигнута.

Более подробно о том, как вернуть излишне уплаченные суммы НДФЛ при покупке жилья, можно узнать из видео:

Социальный

Социальными вычетами можно воспользоваться в связи с расходами на лечение, образование, софинансирование пенсий. Льгота может быть применена неоднократно, но ограничена определенной суммой и не переносится на следующий год:

- 120 000 руб., если расходы были совершены в 2009-2017 гг.;

- 100 000 руб., если расходы были совершены в 2007-2008 гг.

Важная информация! Максимальный размер – это совокупная сумма вычета, на которую человек может претендовать в течение одного года.

Вычет на лечение назначается:

- при оплате взносов по добровольному медицинскому страхованию;

- при покупке лекарственных средств;

- при оплате лечения, включенного в перечень дорогостоящих видов лечения, который можно скачать отдельным файлом.

Социальный вычет может быть получен у работодателя или в Налоговой инспекции. На следующий год не переносится.

Инвестиционный

Право на инвестиционный вычет получает человек, совершающий операции с ценными бумагами, вносит средства на индивидуальный инвестиционный счет и получает доход по операциям с ним.

Максимальная сумма при продаже ценных бумаг, находящихся в собственности более трех лет, составляет 3 млн руб., умноженных на количество лет в собственности. При внесении средств на инвестиционный счет максимальная сумма равна сумме внесенных денежных средств, но не более 400 000 руб.

Применяется неоднократно. На следующий год не переносится.

Как получить вычет

Оформлять вычет нужно в зависимости от его типа. В любом случае существует два способа получения: у работодателя и в налоговой инспекции.

Необходимые документы

Для получения излишне уплаченных сумм налогов необходимо в налоговой инспекции заявлять о полученных доходах и предоставить следующие документы:

- налоговая декларация по форме 3-НДФЛ;

- документы, подтверждающие расходы на лечение, образование, софинансирование пенсии, покупку или продажу имущества, операции с ценными бумагами или внесение средств на инвестиционный счет;

- заполненный бланк заявления, кроме случаев социальных вычетов;

- документы, подтверждающие родство, если, например, была произведена оплата лечения или обучения родственника.

Срок сдачи документов для предоставления компенсации совпадает со сроком подачи декларации 3-НДФЛ. Отсрочка оформления не может превышать 3 года.

Для получения льготы у работодателя понадобится:

- заявление в бухгалтерию о предоставлении льготы;

- документы, подтверждающие право на вычет, например, свидетельство о рождении детей, свидетельство о назначении инвалидности, счета по оплате обучения или лечения;

- уведомление из налоговой инспекции, подтверждающее право работодателя на предоставление компенсации в случае социальных, инвестиционных или имущественных вычетов.

Могут ли отказать в вычете

Налоговая инспекция вправе отказать в предоставлении компенсации в случае если:

- достигнуты предельные суммы компенсаций;

- с момента совершения расходов прошло более трех лет;

- обучение осуществлялось по вечерней или заочной форме;

- возраст ребенка, оплата обучения которого производилась, превышает 24 года;

- предоставлены не все документы;

- оплата недвижимости осуществлена на счет материнского капитала, бюджетных средств или работодателя;

- если НДФЛ не был уплачен.