Для чего нужен индивидуальный инвестиционный счет

ИИС дает возможность заработать дважды: получить доход непосредственно от инвестиций и налоговый вычет. Распоряжаться деньгами можно самостоятельно, открыв счет у брокера или в банке, или доверить их управляющей компании. Независимо от стратегии, государство возвращает 13% на выбор с суммы вклада или прибыли.

По информации Московской биржи (МБ), за 7 месяцев 2020 г. открыто 887 тыс. ИИС, и общее число достигло 2,5 млн. Но все же большинство россиян с опаской относятся к льготной программе инвестирования. Гарантии государства вернуть 13% вызывают настороженность, а истории о брокерах-мошенниках – боязнь потерять деньги.

Что это такое: 7 основных фактов

ИИС – это брокерский счет с льготным налоговым режимом, который работает на особых условиях:

- Доступен только гражданам (резидентам) России.

- Можно открыть 1 ИИС, но при желании переводить к другому посреднику.

- Валюта – российские рубли.

- Максимальная сумма – 1 млн руб. в год, минимальная – не предусмотрена, но может устанавливаться брокером.

- Вносить деньги на счет можно на протяжении всего периода действия договора.

- По ИИС предоставляется налоговая льгота на выбор: вычет 13% с вложенной суммы, но не более чем с 400 тыс. руб. в год, или освобождение от уплаты НДФЛ с полученной прибыли.

- Снять деньги можно только через 3 года. При досрочном выводе теряется льгота по налогам, возможны штрафные санкции.

Получается, что государство гарантирует гражданам возврат 13% от внесенных на ИИС денег или с прибыли. Кроме этого, существует возможность получить доходность от самого инвестирования, то есть суммарный заработок составит до 20–30%.

Источник: freepik.com/vplonsak

На первый взгляд, такие условия намного выгоднее, чем тарифы по депозитам. Почему тогда такую схему заработка часто называют рискованной? На каком шаге можно столкнуться с подводными камнями? Чтобы плюсы индивидуального инвестиционного счета не стали минусами, как это работает, разберем на примерах.

Как начать работу

Так как дальнейшая судьба ИИС зависит от опыта вкладчика, выбранной им стратегии, размера внесенной единоразово или частями суммы, типа вычета, рассмотрим несколько ситуаций:

- Пономарев Игорь – опытный инвестор, официально не трудоустроен, готов на ИИС тратить ежегодно до 1 млн руб.

- Кудрявцева Анна – не новичок, но не любит рисковать. Думает, разместить 600 тыс. руб. в банке под депозит или все же попробовать ИИС.

- У Журавлева Ивана «под подушкой» накопилось 1 200 тыс. руб. Брокерам он не доверяет, но очень хочет получить от государства свои 13%.

- Наумов Константин – студент и игрок. Планирует половину денег, которые ему выделяют родители, а это 15 тыс. руб. ежемесячно, инвестировать, воспользовавшись льготной программой.

Для начала им нужно определиться, к какому посреднику обратиться. Им могут выступать:

- брокеры;

- банки;

- управляющие компании.

Важно! Компания, предоставляющая брокерские услуги, должна иметь лицензию Центробанка именно на этот вид деятельности. Проверить информацию можно в постоянно обновляемом реестре на сайте ЦБ.

Брокерская компания

Такой посредник предлагает на ИИС самостоятельно выбирать инструменты финансового рынка. То есть, клиент сам решает, куда направить деньги – в акции, облигации. Минус такого решения – высокие риски, особенно для новичков.

Фото: покупка ценных бумаг может обернуться не прибылью, а убытками. Источник: freepik.com/jackie-niam

При заключении договора обращайте внимание, какие именно услуги предлагает брокер. Возможно, под «ИИС» компания имеет в виду не государственную программу, а что-то схожее по звучанию, например, «инновационные инвестиции на счетах». Торговать по нему получится, а вот получить льготу – нет.

Брокер лишь берет комиссию за проведение сделок – обычно это 0,001–1%. Смотрите и на дополнительные тарифы. Могут взимать плату за:

- консультации, обучение;

- обслуживание мобильного приложения;

- предоставление терминала;

- депозитарное обслуживание;

- голосовые поручения.

Устанавливают и минимальный порог вклада – это может быть сумма от 10 000 до 500 000 руб., чаще – 50 000 руб.

Пример! Пономареву И.С. интересно будет работать с брокером, так как его свобода действий не ограничена.

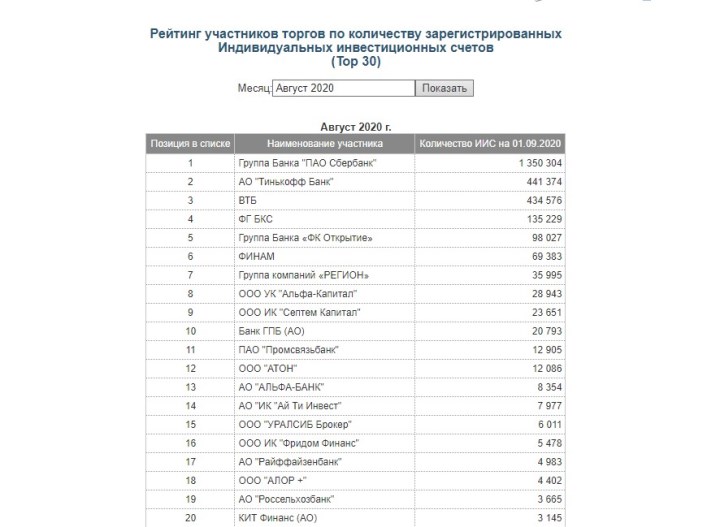

Чтобы выбрать посредника, познакомьтесь с рейтингом на сайте МБ. Например, в десятку лучших по итогам августа 2020 г. входят ФГ БКС, Финам, ГК «Регион».

Банки

Фактически финансовые учреждения – те же брокеры, выполняющие функцию посредника. Принцип соблюден: инвестор решает, что ему выгоднее. Банки дополнительно, кроме комиссии за сделки, берут деньги за:

- сопровождение счета: 0–400 руб./мес.;

- депозитарий: 0–300 руб./мес.

Ежемесячно МБ публикует рейтинг лучших брокеров.

Скрин с МБ

Таблица 1. Сравнение тарифов банков-брокеров

| Наименование | Вид ИИС | Комиссия со сделок* | Обслуживание счета, руб. | Минимальный взнос, руб. |

| Сбер | Самостоятельный | 0,018–1,5% | 150 | 10 000 |

| ВТБ | Мой онлайн | 0,05% | 0 | 1 |

| Открытие | Консервативная | 0,036–0,74% | 175 | 54 000 |

| Тинькофф | Трейдер | 0,025–0,5% | 299 | 1 |

Источник: tinkoff.ru, open-broker.ru, sberbank.ru, vtb.ru

*Тарифы указаны без учета комиссий бирж.

Вас может заинтересовать новый продукт – инвестиционное страхование жизни.

Банки регулярно обновляют условия ИИС и предлагают интересные программы для новых участников.

Пример! Наумову с небольшими вкладами лучше начать с ИИС в банке с самостоятельным управлением.

Однако после открытия счета никто не обязывает клиента покупать ценные бумаги или делать следующие взносы. Всю сумму для получения льготы можно положить на ИИС и в последний день отчетного периода.

Пример! Журавлеву Ивану идеально подойдет вариант с вкладом денег на ИИС без торговли на бирже для получения возмещения.

Управляющие компании

Если цель – дополнительный доход, но самому не хочется рисковать, так как не хватает знаний финансовых основ, деньги можно доверить в управление. Такую услугу предлагают:

- управляющие компании (УК), например, УК «БКС», ООО «Управляющая компания «Финам Менеджмент»», АО «Джи Экс Ту Инвест»;

- готовые решения УК банков.

В этом случае, куда именно вложить деньги, зависит от УК, за что она берет дополнительную плату, которая составляет от 0,25 до 5%.

Скрин: готовые стратегии УК «Сбер». Источник: sberbank-am.ru

Пример! Кудрявцева свои деньги может доверить в управление банку. Ей не придется принимать решения, но и величина дохода будет зависеть от стратегии УК.

Важно при заключении договора с УК указать, на какие именно риски согласен клиент. Однозначно высокорискованные операции нередко приносят большой доход, но и высока вероятность потерять все. А вознаграждение компания берет нередко, независимо от итогов сделки.

Скрин с сайта sberbank-am.ru

Иногда доходность может проседать в минус, что не зависит от УК.

Интересный факт! В доверительном управлении находится только 11% счетов (ИИС ДУ). 89% держателей открыли именно брокерские ИИС. Источник: МБ.

Открыть можно только 1 счет, но в любой момент перевести к другому посреднику.

Налоговая льгота

Именно эта преференция привлекает граждан вкладывать деньги. Но и здесь им предоставлен выбор:

- ежегодное возмещение 13% с вложенных средств;

- освобождение от уплаты налога с прибыли.

Рассмотрим каждый вариант на наших примерах.

Тип А

Чтобы получить возмещение 13%, нужно, чтобы было с чего возвращать. То есть, у претендента должна быть официальная заработная плата, с которой отчисляли НДФЛ.

Источник: freepik.com/mindandi

Поэтому такой тип льготы не подходит:

- пенсионерам;

- индивидуальным предпринимателям;

- работающим неофициально;

- студентам и детям (на них тоже можно открывать ИИС).

Пример! Пономарев и Наумов не смогут воспользоваться этой льготой, так как не имеют официального дохода.

Следующее условие – с суммы, не превышающей 400 тыс. руб. в год. Но снова, если есть с чего возвращать, то есть размер уплаченного НДФЛ в отчетном году должен составлять не менее 52 тыс. руб. А это заработная плата – от 33 333 руб. в месяц.

Пример! Кудрявцева все же решила воспользоваться ИИС и в конце 2019 г. положила на счет сразу 600 тыс. руб., рассчитывая вернуть 78 тыс. руб. Но так как установлен лимит 400 тыс. руб. в год, она может получить только 52 тыс. руб. В налоговой женщине утвердили возмещение 45 тыс. руб., так как за 2019 г. ее доход составил 346 тыс. руб.

Декларацию на возмещение можно подавать в течение всех 3 лет, по каждому году отдельно. Вот здесь и возникает путаница. Многие думают, что, внеся 1 раз на счет 400 тыс. руб., можно на протяжении 3 лет получать от государства по 52 тыс. руб.

Пример расчета прибыли на сайте ВТБ при условии пополнения на 400 тыс. руб. и покупки ОФЗ с купоном 7,5%

Чтобы вернуть обещанные 156 тыс. руб., необходимо ежегодно вносить на ИИС по 400 тыс. руб.

Пример! Журавлев, который накопил 1,2 млн руб., для получения максимального вычета должен будет каждый год пополнять ИИС на 400 тыс. руб. И если позволяет размер его зарплаты, ему перечислят 52 000 × 3 = 156 000 руб.

Главное условие – на протяжении 3 лет не закрывать счет. Если разорвать договор или снять часть денег, ФНС потребует вернуть полученное возмещение. Кстати, подать документы на возврат можно тоже на протяжении 3 лет, то есть в 2021 г. сразу за 2018 г., 2019 г. и 2020 г.

Совет! Если нет свободных средств, все равно открывайте ИИС – деньги можно будет внести позже, а отсчет льготного 3-летнего периода начнется сразу.

Тип Б

Второй вариант, когда инвестора освобождают от уплаты налога с полученного дохода, интересен тем, кто:

- в принципе не может получать возмещения, то есть не отчисляет НДФЛ;

- планирует вкладывать крупные суммы в сделки с высокой доходностью.

Ограничений по размеру прибыли не предусмотрено. Но чтобы льгота составила все те же 52 000 руб., нужно заработать 400 тыс. руб. При максимальном вкладе 1 млн руб. в год получить 40% прибыли на практике нереально.

Пример. Пономарев – удачливый инвестор. В 2017 г. он вложил 1 млн руб. и получил прибыль 20%, или 200 тыс. руб. В 2018 г. он пополнил счет еще на 1 млн руб., то есть при том же уровне доходности он заработал 400 тыс. руб. В 2019 г. – 600 тыс. руб. За 3 года прибыль составила 200 тыс. руб. + 400 тыс. руб. + 600 тыс. руб. = 1,2 млн руб. Так как он не закрывал счет, экономия – 1,2 млн руб. × 13% = 156 тыс. руб.

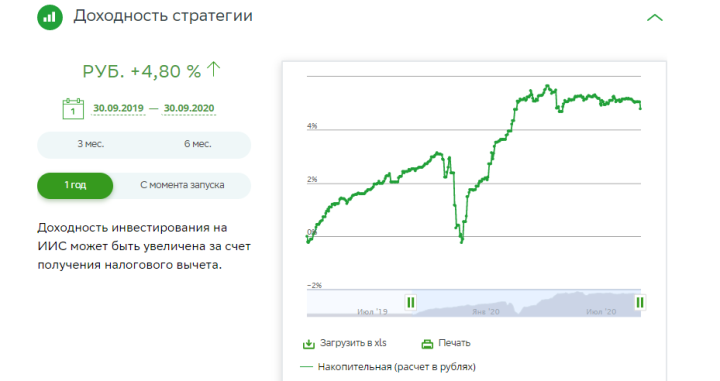

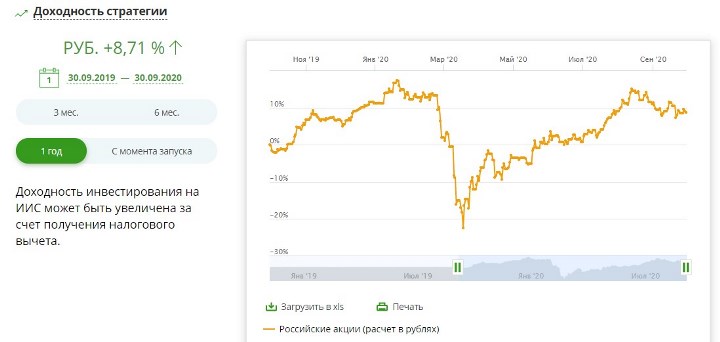

Но на практике такая высокая прибыль встречается крайне редко. Например, по стратегии Сбера «Российские акции» средняя доходность составляет 8,71%. Значит, с 1 млн руб. вложенных средств можно заработать не больше 87,1 тыс. руб. А это 11 323 руб. экономии.

Скрин с sberbank-am.ru

Пример. Студент ежемесячно вносил на ИИС по 15 тыс. руб. Все деньги он вкладывал в облигации, получая в среднем 8% прибыли. За год на счету собралась сумма 180 тыс. руб., за 3 года – 540 тыс. руб. Прибыль за весь период – 66,6 тыс. руб. Экономия – 8 658 руб. Если бы Наумов имел официальный доход и воспользовался вычетом типа А, он смог вернуть: (180 тыс. руб. × 13%) × 3= 43,2 тыс. руб.

Чтобы сравнение было корректным, возьмем одинаковый размер вкладов с доходностью 10%.

Таблица 2. Суммы возврата по ИИС с разными видами льгот, ежегодное пополнение 400 тыс. руб.

| Лет | Тип А | Тип Б |

| 1 | 52 000 | 5 200 |

| 3 | 156 000 | 31 200 |

| 5 | 260 000 | 78 000 |

| 10 | 520 000 | 286 000 |

Расчетно

Таблица 3. Возмещение при пополнении ИИС 1 млн руб.

| Лет | Тип А | Тип Б |

| 1 | 52 000 | 13 000 |

| 3 | 156 000 | 78 000 |

| 5 | 260 000 | 195 000 |

| 10 | 520 000 | 715 000 |

Все расчеты в примерах приведены без учета капитализации прибыли.

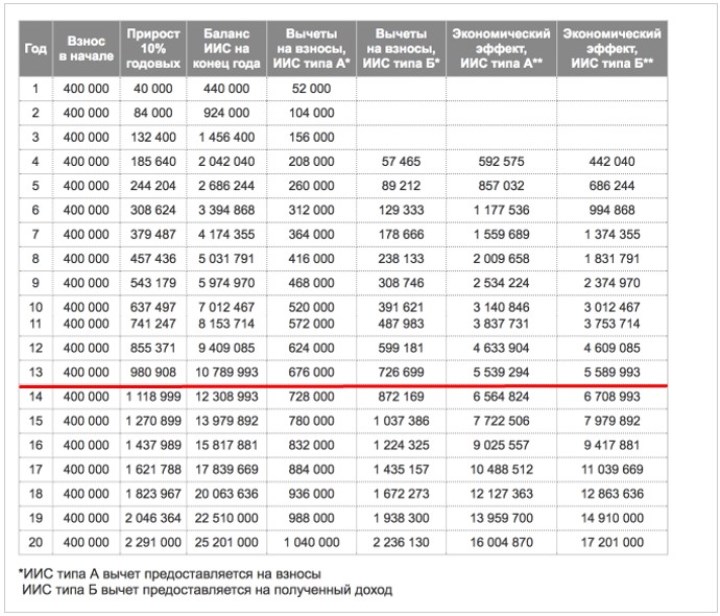

Подробный анализ экономического эффекта от обоих видов ИИС представлен на сайте Московской биржи.

Скрин с МБ

Получается, что ИИС типа Б становится более интересным при больших сроках инвестиций. Но мало кто согласится ждать 10–20 лет.

Читайте подробно, как за 5 шагов вернуть НДФЛ с ИИС.

Как получить деньги

По сумме взноса предусмотрено ограничение – нельзя снимать средства в течение 3 лет, если планируете воспользоваться льготой. По их истечении можно забрать всю сумму и открыть новый ИИС. Но никто не обязывает это делать.

Источник: freepik.com/jaaak

Поэтому информация, что инвестиционный льготный счет действует только 3 года, ошибочна.

А может все же депозит

ИИС можно сравнить с вкладом в банке с ограничением на снятие и возможностью пополнения. По таким продуктам ставка составляет 3–6,56% в год. Поэтому для инвесторов с крупными суммами интереснее все же будет ИИС.

Пример. Кудрявцева вовсе запуталась с тонкостями инвестиций и решила все 600 тыс. руб. положить на депозит под 6% годовых. Через 3 года она снимет со счета, с учетом ежегодной капитализации, дополнительно 114 609 руб., то есть 19,1% от вложенных средств. Если бы женщина правильно воспользовалась возможностями ИИС, ее прибыль составила даже при низкой доходности 5% – 94 575 руб. и 78 000 руб. – возмещение. Суммарно, это 172 525 руб., или 28%.

«ИИС за счет вложений в ценные бумаги может дать доход выше банковского вклада. Прибавьте к этому налоговый вычет, и вы получите один из самых выгодных и надежных вариантов вложения денег»

Ренат Малин, управляющий директор «Сбер управление активами»

Вывод

Индивидуальный счет для инвестиций – выгодный финансовый инструмент, независимо от суммы. Если цель – получить деньги быстро, подойдет вариант с налоговой льготой на вклад, чем и пользуется большинство. Но для активных трейдеров, которые уверены, что смогут заработать больше 20%, или готовых делать взносы на протяжении длительного периода, а также клиентов без официального дохода подойдет возмещение с прибыли. Главное, правильно выбрать брокера, стратегию работы и начать создавать свой капитал.

Автор:

Автор: