Минимальная ставка по ипотеке в Германии ‒ 0,92%, а в России в Сбербанке и ВТБ24 ‒ 9,1%

Ипотечное кредитование в Германии пользуется большой популярностью. Ставки кредита здесь самые низкие в Европе. Банки одинаково лояльны к гражданам страны и иностранцам, в том числе россиянам. Минимальная процентная ставка, предлагаемая в Америке по ипотечным кредитам, – 0,92%. Иностранцы получают денежные средства на общих условиях. Нерезидентам, впервые оформляющим ипотеку, придется заплатить 40-50% от общей стоимости жилья.

Приобретение недвижимости в Германии – довольно выгодное дело. Цены на недвижимость в этой стране растут стабильно. А ставки ипотечных кредитов низкие. Ипотека в Германии довольно выгодна. Потому и привлекает и граждан ФРГ, и иностранцев. Но получить ипотеку не так-то просто. Потенциальному заемщику придется сначала разобраться во всех тонкостях этого дела, объективно оценить собственные финансовые возможности. Россиян это касается особенно, ведь их доходы несопоставимы с заработками граждан Германии. Они часто ниже пенсий немецких пенсионеров.

Условия ипотечного кредитования

По оценке экспертов, система ипотечного кредитования наиболее прогрессивная в Европе. Она предусматривает множество вариантов страхования рисков. Это на случай, если с выплатами по ипотечному обязательству возникнут проблемы.

На размер годовой ставки прямо влияет экономическая стабильность в стране. А вкупе с устоявшейся банковской системой ставки сохраняются на довольно низком уровне, колеблются от 1 до 5%. По отношению к значениям ее в России они очень малы.

Германия явно заинтересована в притоке инвесторов в страну, так что возможность приобрести недвижимость имеет всякий, кто располагает для этого начальным капиталом.

Конечно, существуют небольшие нюансы, но размер годовой ставки, срок кредитования и кое-какие другие обстоятельства остаются неизменными как для немецких граждан, так и для нерезидентов страны.

Таблица. 1. Основные условия ипотечного кредитования

| Предложение | Показатель |

| Средний срок | 20 лет |

| Процентная ставка | 1,5 – 2% |

| Максимальная величина кредита от стоимости недвижимости | 70% |

| для иностранцев | 50% |

| Минимальный первоначальный платеж | 30% |

| для иностранцев | 50% |

| Возраст заемщика, лет | |

| на момент выдачи | 18 |

| на момент завершения выплат | 65 |

| Дополнительные суммарные затраты при оформлении | 1% |

Источник: domire.ru

В Германии практикуют следующие разновидности ипотечных кредитов:

Annuitätendarlehen – наиболее распространенная и выгодная форма кредита. Ею пользуются граждане и фирмы, приобретая жилье для собственного пользования или сдачи в аренду.

Ежемесячная сумма выплат при такой форме кредитования остается неизменной весь срок действия договора, при этом сумма процентов за кредит с каждым месяцем все меньше, а тело кредита на такой же размер увеличивается.

Процентная ставка по ипотеке – 1-5% в год. Она прописывается в договоре и остается неизменной весь срок его действия. В зависимости от договоренностей с банком, это может быть 5,8,10,15 и до 30 лет.

В кредитном договоре практикуется закрепление права заемщика дополнительно погасить тело кредита разовым фиксированного размера платежом в начале или конце года. Это помогает значительно сократить срок погашения ипотеки.

Darlehen mit variablen Zinsen – главное отличие от описанного выше кредита – в «плавающей» процентной ставке. Ее не фиксируют жестко в договоре по кредиту. Меняется она в зависимости от показателей EURIBOR или другого индекса. В этом виде кредита часто прописывают постоянную сумму (не %) ежемесячного погашения.

Cap-Darlehen – от самого распространенного предложения отличается тем, что процентная ставка может меняться, а в договоре устанавливается ее верхняя и нижняя граница. Своеобразная страховка для заемщика от резкого повышения кредитных ставок. Правда, получателю кредита придется заплатить банку страховую премию.

Forwarddarlehen – это больше предложение от банка, чем ипотечный кредит. На время низких процентных ставок получатель кредита вправе договориться на будущее с банком о заключении нового кредитного договора, как только закончится срок текущего кредита, по действующей на настоящее время процентной ставке. Может оказаться, что в условиях резко возросших процентных ставок через 10 лет он заключит договор с банком на очень выгодных условиях. Но если ставки пойдут на убыль, можно прогореть.

Tilgungsdarlehen – при этом виде кредита сумма погашения тела кредита неизменна, а сумма процента снижается. Получается, что с каждым месяцем заемщик платит все меньше.

Fälligkeitsdarlehen – кредит, которым чаще всего пользуются девелоперы. Ежемесячно банку выплачиваются только проценты, вся сумма долга – разовым платежом в конце срока.

Deutsche Bank

Самый крупный банк Германии. Он предоставляет ипотеку по самым выгодным условиям. Заемщиком может стать гражданин страны и иностранец. Минимальная процентная ставка может составлять в этом банке 1,5 %

Рис. 1. Логотип Deutsche Bank

Банки запускают собственные программы ипотечного кредитования. Самая подробная информация доступна заемщику при личной консультации в отделении банка.

Deutsche Bank предлагает даже «зеленое ипотечное кредитование» и финансирование семейного дома. За этим стоит комбинация аннуитетных займов и финансирования жилищного займа.

Жилищный кредит основан на сочетании промежуточного финансирования и чистого финансирования жилищного строительства.

Таблица 2. Условия Ипотеки в Deutsche Bank

| Предложение | Показатель |

| Годовая процентная ставка | 1-10% |

| Срок кредитования | до 30 лет |

| Максимальное специальное погашение | 10% от оставшейся задолженности |

| финансирование | до 100% от цены приобретения |

| Минимальная сумма кредита | 25 000 € |

| Максимальная сумма | Не определена |

| Фиксированная ставка заимствования | 0,76% годовых |

| Оценка (ежемесячное погашение) | 865,83 евро |

Источник: deutsche-bank.de

Commerzbank

Банк считается одной из самых старейших банковских организаций. Это второе по величине кредитное учреждение Германии и один из крупнейших банков Европы. Современное банковское учреждение с высоким качеством менеджмента и услуг, способное обеспечить своим клиентам надежную финансовую поддержку.

Рис. 2. Логотип Commerzbank

Таблица 3. Ипотека в Коммерцбанке

| Предложение | Показатель |

| Годовая процентная ставка | 0,77% |

| Фиксированная ставка заимствования | 0,76% |

| Продолжительность дебетования процентной ставки | 10 лет |

| Чистая сумма кредита | 100 000 евро |

| Оценка (ежемесячное погашение, рассчитано для ссуды в 100000) | 865,83 евро |

| Минимальная сумма кредита | 25 000 € |

| Максимальная сумма | 750 000 евро |

Источник: commerzbank.de

Sparkasse

Самый популярный банк в Германии. Его отличительные особенности: высокое качество обслуживания, широкий пакет услуг и скорость проведения операций.

Рис. 3. Логотип Sparkasse

Таблица 4. Ипотека в Спаркассе

| Предложение | Показатель |

| Годовая процентная ставка | 1,54 % |

| Связанная ставка заимствования | 1,50 % годовых |

| Продолжительность дебетования процентной ставки | 10 лет |

| Чистая сумма кредита | 170 280,00 евро |

| Оценка (ежемесячное погашение) | 568 евро |

Источник: berliner-sparkasse.de

Предложения от банков Германии

Сравним предложения разных банковский учреждений по ипотечному кредиту. Условия равные: 100 000 евро сроком на 10 лет. Самые выгодные условия предлагает Immo-finanzcheck со ставкой кредита в 0,92%. Расчет сделан на основе принятых условий, они могут увеличиваться или уменьшаться в зависимости от личной ситуации и изменений условий.

Таблица. 5. Ипотека в банках ФРГ – чистая сумма 100000 евро на 10 лет

| Банки | Годовая процентная ставка, в% | Фиксированная ставка заимствования, в % | Оценка (ежемесячное погашение), евро | |

| Immo-finanzcheck | 0,92 | 0,92 | 243,33 | |

| Comdirect bank | 1,11 | 1.10 | 259,17 | |

| Allianz |  | 1,27 | 1,26 | 272,5 |

| ING |  | 1,47 | 1,43 | 289,17 |

Источник: hypothekenrechner.me

Особенности ипотеки в Германии

Получение ипотеки может означать обращение в банке за кредитом для целей:

- покупки или строительства недвижимости (первоначальное финансирование);

- ремонта собственности (вторичное финансирование).

Для реализации такого серьезного проекта одних только собственных средств может оказаться недостаточно. Придется рассмотреть предложения банков.

На что обратить внимание заемщику?

Рекомендации для того, кто намерен обратиться в банк и оформить ипотечный кредит:

- выбирайте ипотеку с фиксированной ставкой с максимально возможной процентной ставкой;

- чтобы гасить ипотеку без проблем, позаботьтесь о том, чтобы ежемесячный платеж не превышал 40% вашего дохода;

- рассчитывая ипотеку, помните, что придется сразу внести 20-30%, а то и больше, от суммы кредита;

- выбирайте фиксированный ипотечный вариант для погашения.

На основе принимаемого на себя риска банк оценивает сумму ипотеки.

Фиксированная процентная ставка

Обычно заемщики стремятся оформить ипотеку с фиксированной процентной ставкой. Срок выбирают подольше. Банки обычно предлагают варианты 5, 10, 15, 20, 25 и 30 лет. Чем этот период дольше, тем ставка по ипотечным кредитам, предлагаемая банком, выше. Десятилетний период пользуется наибольшей популярностью.

Преимущества таких условий для заемщиков очевидны. Это стабильность и возможность долгосрочных финансовых прогнозов. Недостаток один – процентная ставка может снизиться спустя какое-то время. А заемщик не вправе изменить условия кредитования, пока не настанет срок продления ипотечного договора.

Размеры годовой ипотечной ставки колеблются от 1 до 2%. Это уникальный показатель. Даже максимальный, он многократно ниже того, что предлагают банки в России. Срок погашения в среднем составляет от 5 до 30 лет, но может быть и короче, если предварительно договориться с банком.

Обратимся к данным Мюнхенского ипотечного агентства Baufi24. Его портал посещает более трех миллионов человек в год. Он имеет репутацию одного из самых известных и крупнейших порталов частного ипотечного кредитования. Свой анализ его сотрудники делают на основании предложений по финансированию от более чем 300 банков.

Рис. 4. Главная страница портала ипотечного агентства baufi24.de/

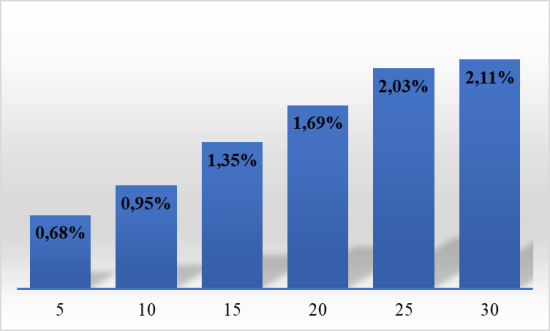

К примеру, оформляется ипотека на квартиру (или дом) стоимостью в 30000 евро, и требуется кредит на половину этой суммы, то есть 150 тыс. евро. Ставки кредита в зависимости от срока кредитования будут меняться следующим образом:

Рис. 5. Изменение годовой ставки кредита по состоянию на 11.01.2019 г.

Сравните с ипотечным кредитованием от Сбербанка России.

Лимит ипотечного кредитования

Обычно он составляет от 60 до 65% процентов от расчетной стоимости приобретаемого имущества. Может быть и выше. Но в этом случае вырастет и ставка кредита (максимум вдвое).

Переплаты и недоплаты

Гибкостью платежей ипотечные кредиты в Германии не отличаются. Здесь вы не можете рассчитывать на отсрочку платежа, перерыв или каникулы. Но единовременные долевые выплаты возможны. А если заемщик захочет продлить или сократить продолжительность ипотеки, банк может пойти ему навстречу и сместить ставки погашения вверх или вниз соответственно.

Кроме того, согласно условиям ипотечного кредита, заемщик может раз в год выплачивать единовременно до 5% оставшейся стоимости займа.

Общей чертой многих ипотечных кредитов в Германии является изменение плана погашения. Но такой возможностью можно воспользоваться только ограниченное число раз.

И следует помнить о дополнительных расходах. Придется оплатить услуги нотариуса, заплатить налоги и что-то еще. Лучше иметь в запасе 10% от стоимости квартиры. Считается, что такой суммы на незапланированные расходы достаточно.

Переведите деньги в Германию максимально быстро и выгодно.

Требования к заемщикам

О педантичности немцев ходят легенды. Также педантично к выдаче кредитов подходят и немецкие банки. Это вполне оправдано. Ведь в Германии, как в любой другой стране, каждое банковское учреждение стремится к тому, чтобы не потерять собственные деньги. А потому оценивает потенциального заемщика по разным критериям.

Это может быть немец, а может и иностранный гражданин. А условия кредитования для конкретного клиента могут отличаться. Но наиболее привлекательным для банка окажется претендент, отвечающий требованиям:

- государственный служащий;

- имеет постоянную работу с высоким фиксированным заработком;

- приобретает (строит) жилье для собственного использования;

- хорошее местоположение недвижимости;

- здание новое или в хорошем состоянии;

- высокий балл Шуфа (иначе говоря, хорошая кредитная история).

Schufa (Шуфа) – коммерческая организация, защищающая кредитора от риска. Бюро кредитных историй. На основании сохраненных данных обо всех потребительских кредитах человека делает вывод о его кредитоспособности.

Не заслужит доверия банка человек:

- нетрудоустроенный или на испытательном сроке;

- нестабильная зарплата;

- объекты недвижимости, собственником которых он является, в залоге у банков;

- недвижимость в плохих местах или в плохом состоянии;

- низкий балл Schufa или негативные записи (иначе говоря, плохая кредитная история).

К тому же все поданные потенциальным заемщиком документы проверяются со всей возможной скрупулезностью. И если в них будут выявлены неточности или заведомый обман, с мечтами о жилье в Германии придется распрощаться.

Проще всего взять ипотеку в Германии тому, чей возраст от 22 до 60 лет. Причем людям за 45 лет кредит одобрят лет на 10-15, не больше.

Первое ипотечное кредитование пройти сложнее, чем другие. Особенно, если счет в немецком банке у вас появился совсем недавно. Тогда в качестве первоначального взноса по ипотеке придется заплатить 40-50% от общей стоимости жилья.

Список документов

Подбор документов при оформлении ипотечного кредита в одном из немецких банков – наиболее сложный и ответственный этап. Именно с него начинается для россиян ипотека в Германии с формирования пакета документов, которые будут поданы на рассмотрение в коммерческий банк. В комплект документов входят:

- загранпаспорт и внутренний паспорт (заранее сделать копии);

- заполненная специальная анкета;

- банковские выписки – одна с основного счета, как факт наличия денежных средств и постоянных поступлений, другая в качестве доказательства и размеров заработной платы;

- декларация из налоговой службы;

- описание приобретаемого объекта недвижимости;

- результаты независимой оценки жилья (участка).

Как оформляется ипотека на покупку квартиры в Германии

Пошагово:

- Выбрать объект. В этом может помочь риелтор. Особенно, если вы не владеете немецким языком.

- Открыть счет в банке ФРГ.

- Оплатить задаток.

- Подать заявку на кредит. Здесь понадобится от нотариуса договор о бронировании.

- Зарегистрировать сделку.

- При положительном ответе сначала оформить предварительную регистрацию, затем окончательную (3 месяца).

Для немца никаких проблем при оформлении ипотеки не возникает. Что касается иностранцев, им следует помнить, что не в каждый банк можно обращаться. С нерезидентами, включая россиян, работают Commerzbank, Deutsche Bank, RaiffaseenBank, Sparkasse, Volksbank. Решение будет принято после того, как банк убедится в благонадежности потенциального заемщика.

Это интересно! Как оформить иностранцу ипотеку в США.

О том, как в Германии выгодная ипотека выживает коренных жителей городов, в видеосюжете: