Как получить ипотеку под 3% на селе в 2020 году

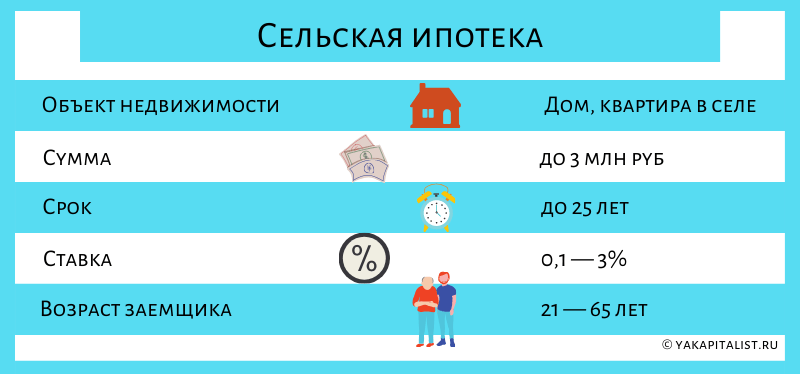

: С 01.01.2020 г. начала работать программа сельской ипотеки. Займы по сниженной процентной ставке в 3% первым начал предоставлять «Россельхозбанк». Сумма кредита от 100 тыс. руб. до 3 млн руб. выдается максимум на 25 лет. Условия предлагаются для объектов недвижимости в сельской местности. Оформить договор можно на квартиру, готовый или строящийся дом, а также на земельный участок под застройку.

По данным Росстата, доля городского населения за последние пять лет (с 2015 по 2019 гг.) стабильно составляет 74%. За период число городских жителей выросло на 0,59%. Это свидетельствует о постоянном оттоке людей из сельской и деревенской местности.

Чтобы привлечь граждан в деревни, государством разработана программа по комплексному развитию таких территорий. Основным способом реализации стала льготная ипотека на селе 2020 года. Ожидаемый результат — формирование пониженной стоимости ипотечных займов при покупке недвижимости в данной местности.

Размер льготной процентной ставки

Программа утверждена в мае 2019 г. постановлением Правительства № 696. В ноябре того же года принят еще один нормативно-правовой акт (НПА) № 1567, который обозначил условия предоставления средств и уточнил программу.

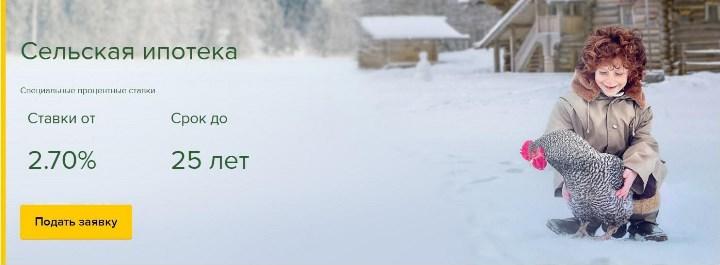

НПА назначил стандартную льготную ставку в 3%. Если гражданин оформляет страховку жизни и здоровья, то процент падает до 2,7. При дополнительном региональном финансировании возможно снижение всего до 0,1%.

Важно! Страховой полис жизни и здоровья заемщика приобретается по желанию последнего. На имущество его необходимо оформить в обязательном порядке.

«В случае если будет позволять бюджет и будет такой интерес у регионов, они могут эту ставку еще снизить, то есть получается, что физическое лицо может гипотетически платить ставку из расчета 0,1%»

Оксана Лут, замминистра сельского хозяйства

Получение льготной ипотеки не исключает возможности пользоваться другими дотациями от государства. Материнский капитал, выплата многодетным семьям на погашение жилищного займа могут быть внесены, как в виде первоначального платежа, так и при дальнейшем погашении.

Банки, работающие по программе

С 1 января 2020 г. стартовала льготная ипотека для сельской недвижимости. «Россельхозбанк» первым запустил выдачу кредитов в рамках дотаций. По заявлению Минсельхозразвития (ответственный орган по реализации) ожидается, что позже подключится «Сбербанк». Когда конкретно это произойдет, представители финансовой организации не озвучили.

Пока работаем над этим. Примерный срок запуска – 3 квартал 2020 года.

— sberbank (@sberbank) February 3, 2020

Возможно, субсидированные займы начнут предлагать и другие банки, например, ВТБ.

«Уверена, что ставка 3% годовых станет хорошим стимулом повышения привлекательности села для молодого поколения. Россельхозбанк готов быть флагманом этого проекта, у нас разработаны все необходимые инструменты и документация. Интенсивная и результативная работа по льготной сельской ипотеке станет одним из основных приоритетов».

Ирина Жачкина, первый заместитель председателя правления АО «Россельхозбанк» Источник: Pravda-news

Правила получения

Программой предусмотрено несколько условий, без соответствия которым выдача льготной сельской ипотеки невозможна. Они касаются как самого физлица, так и предмета займа.

Положения кредитного договора

Требования, предъявляемые непосредственно к обязательствам сторон:

- срок ипотеки ‒ до 25 лет (другие банки могут сократить период до 15);

- первоначальный взнос ‒ не менее чем 10% от стоимости объекта недвижимости (определен постановлением Правительства);

- сумма кредита ‒ от 100 тыс. руб. до 3 млн руб. (5 млн руб. для Ленинградской области и Дальнего Востока).

Скриншот с сайта «Россельхозбанк»

Примечание! Получить кредит можно только один раз. Под условия программы попадают договоры, оформленные с 1 января 2020 г.

Остальные положения соглашения стандартны для ипотеки – привлечение до 3 созаемщиков, при этом супруги по умолчанию входят в их число. Оформление недвижимости в залог также считается обязательным действием.

Обратите внимание! «Россельхозбанк» предлагает выбрать схему погашения – аннуитетными или дифференцированными платежами.

Требования к физическому лицу

Одна из основных оградительных норм — невозможность перепродать участок или дом в течение 5 лет после оформления его в собственность.

Остальные условия одобрения заявки устанавливает непосредственно организация:

- возраст ‒ от 21 до 65 лет (или 75 лет при наличии созаемщика и погашении как минимум половины займа до наступления 65-летия клиента);

- стандартные требования к стажу – не менее полугода на последнем месте и 1 года общего периода трудовой деятельности;

- подтверждение ежемесячного дохода.

Важно! Заработок можно подтвердить справкой 2-НДФЛ или документом по форме кредитной компании.

Скачать бланк справки о доходах.

Объект недвижимости

В программе предусмотрено финансирование льготы на покупку жилья на территории поселений, деревень, малонаселенных городов, где числится до 30 000 человек. Полный список утверждается субъектами РФ.

Фото: nastya_gepp/ pixabay

Важно! Программа не распространяется на территорию Московской области, образования городов федерального значения (Москвы и Санкт-Петербурга).

Оформить займ можно на виды недвижимости в селе:

- квартиру, купленную у застройщика или предыдущих владельцев;

- готовый или строящийся дом, причем как по договору купли-продажи, так и по долевому участию;

- строительство на собственном участке;

- непосредственно землю, на которой будет идти возведение дома.

«Сельская ипотека в какой-то части уникальна, потому что предусматривает почти все, что возможно. Можно построить жилье, можно купить отдельный дом, можно купить квартиру в многоквартирном доме — программой предусмотрены фактически любые варианты. Одно-единственное требование: данный объект недвижимости должен находиться или строиться на сельской территории. И при этом неважно, какая прописка у человека, который будет пользоваться этой ипотекой: это может быть и городской житель, и житель другого региона, здесь только важен вопрос привязки самого объекта недвижимости».

Денис Константинов, зампредседателя правления Россельхозбанка

Компания-строитель обязана соответствовать нормам законодательства.

Скачать требования к подрядным организациям.

Объект должен быть в надлежащем состоянии. Купить аварийную развалюху не получится. Жилое помещение пригодно для круглогодичного пребывания, имеет инженерные коммуникации и достаточно большое для проживающей в нем семьи.

Куда и как подать заявку

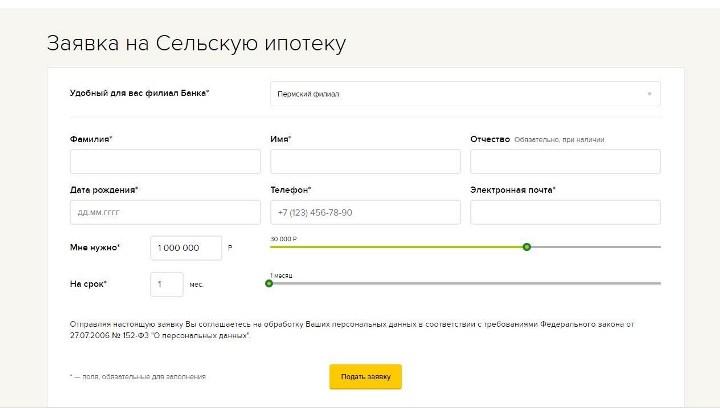

Первоначальная анкета заполняется на сайте «Россельхозбанка. После обработки специалист свяжется с потенциальным клиентом и озвучит решение об одобрении.

Скриншот с сайта банка

Следующий этап — сбор необходимых бумаг.

Таблица 1. Документы для оформления кредита

| На заемщика | На объект |

| Анкета по образцу банка | Бумаги, подтверждающие право собственности |

| Паспорт | Кадастровый паспорт |

| Договор с работодателем или выписка из трудовой книжки. Для граждан, ведущих личное подсобное хозяйство, – выдержка из книги органа местного самоуправления | Правоустанавливающие документы строительной фирмы |

| Справка о доходах 2-НДФЛ или по форме банка | Сметы и договор подряда |

| Свидетельство о браке и рождении детей (при наличии) | Разрешение от местной администрации |

Источник: составлено автором по сведениям «Россельхозбанк»

Скачать полный список документов на объект.

Проще всего подать собранные бумаги в сам банк. После оформления займа кредитная организация отправляет запрос на субсидирование в «Дом.РФ» и получает дотацию из бюджета.

Справка! «Россельхозбанк» предлагает также потребительский кредит по сниженной ставке. Переплата составляет менее 5%. Деньги выдаются для проведения ремонта и монтажа инженерных коммуникаций сельскими жителями. Размер кредита может достигать 250 тыс. руб. (и 300 тыс. руб. на Дальнем Востоке и в Ленинградской обл.). Для получения средств необходимо иметь постоянную прописку по месту нахождения жилья.