Какие налоги платит церковь в России

Русская православная церковь — некоммерческая организация. Ее основными доходами являются пожертвования, господдержка, вклады спонсоров, выручка от продажи атрибутики. По НК РФ, подобные предприятия освобождены от большей части фискальных платежей, а регионы и муниципалитеты дают им дополнительные льготы.

Общая информация

Русская православная церковь является юридическим лицом, зарегистрированным в ЕГРЮЛ, как и иные предприятия. Она состоит на учете в ФНС России, несет фискальные обязательства перед государством. Следовательно, церковь платит налоги, общие для всех организаций:

- на прибыль;

- НДС;

- на имущество;

- земельный.

Но по каждому из этих платежей РПЦ пользуется льготами исходя из своего статуса.

Доходы религиозных организаций

Церковь — это некоммерческое предприятие, ее основной деятельностью не является извлечение прибыли. В рамках федерального закона № 7-ФЗ от 12 января 1996 года, посвященного НКО, религиозные организации содержат себя следующими путями:

- реализация собственной атрибутики, литературы;

- пожертвования от прихожан;

- оплата обрядов — крещение младенца, освящение дома, венчание, отпевание и т.д.;

- доходы от объектов, переданных в хозяйственное управление РПЦ государством;

- бюджетное субсидирование;

- целевые пожертвования спонсоров по реконструкции, строительству;

- доходы от экономических предприятий, которые могут открывать НКО.

Согласно п. 2 ст. 24 федерального закона № 7-ФЗ, некоммерческие организации вправе заниматься бизнесом, другими видами прибыльной деятельности, например, операциями с ценными бумагами, но при условии, что получаемые доходы необходимы для реализации основной цели образования организации, и эта хозяйственная деятельность указана в уставе.

Нормативные акты

Правила обложения РЦП:

- Налог на прибыль.

По ст. 251 НК РФ, освобождается деятельность по реализации предметов церковной атрибутики, литературы, проведению обрядов, при условии, что доходы направляются для воплощения основных целей создания НКО. Сами представители РПЦ не считают такую деятельность предпринимательской, а получаемую от нее выручку относят к пожертвованиям.

По всем иным поступлениям нужно платить, например, за прибыль от продажи ценных бумаг.

- НДС.

По ст. 149 НК РФ, не подлежит обложению реализация религиозной атрибутики, книг, других товаров, указанных в перечне Правительства России, кроме минсырья, а также подакцизных товаров, например, за продажу собственного вина требуется платить НДС с акцизом.

Освобождена:

- выручка от осуществления православных ритуалов, собраний, церемоний, других действий.

- работы по сохранению культовых сооружений, зданий, принадлежащих РЦП. Сюда относятся ремонтные, реставрационные, консервационные, противоаварийные и другие работы, ‒ при представлении в ИФНС документов, указанных в пп. 15 п. 1 ст. 149 НК РФ.

- доходы от образовательных услуг при соблюдении законов о лицензировании.

По ст .381 НК РФ, 100% освобождение дается по собственности, используемой для религиозных целей. Сюда относятся здания храмов — монастырей, церквей, мечетей, синагог, кельи, гостиниц для паломников, приюты, а также образовательных учреждений — семинарий, медресе и пр.

Фото: Couleur/ pixabay

По ст. 395 НК РФ, участки, на которых расположены здания, сооружения РЦП, также не подлежат обложению.

- Транспортный налог.

Уплачивается сумма со всех средств передвижения на общих основаниях.

В Москве действует еще один фискальный платеж — торговый сбор. Согласно НК РФ, религиозные организации освобождаются от него при реализации в зданиях и на участках целевого назначения. А если продажи происходят за границами территории НКО, то уплачивается столичный сбор.

Если у церкви есть наемные работники, оформленные по трудовому договору, с их зарплаты удерживают и перечисляют НДФЛ, а также страховые взносы, исполняя роль налогового страхователя.

Льготы

Кроме федерального уровня, РЦП и иные церковные предприятия получают послабления на ступени регионов — по имущественному налогу, муниципалитетов — по земельному, т.к. субъекты и муниципальные образования России вправе устанавливать собственные виды освобождений.

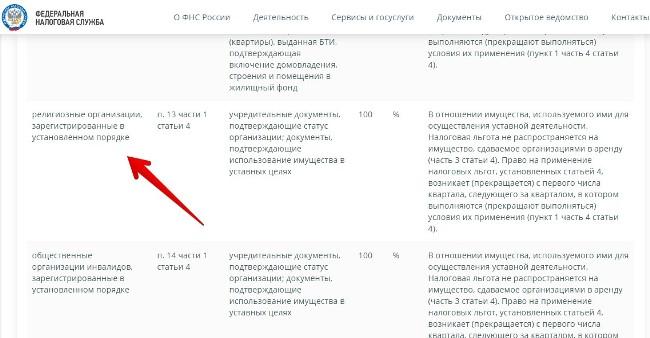

Узнать, какие льготы предусмотрены в том или ином регионе, можно с помощью специального сервиса ФНС. Например, законом Москвы федеральная преференция дополнена следующей формулировкой:

Скриншот страницы сайта ФНС России «Справочная информация»

Если в НК РФ указано, что освобождению подлежит имущество, используемое только для религиозной деятельности, то московский закон расширяет льготу на всю уставную деятельность церкви.