Налоги с заработной платы: кто и сколько должен платить

Все граждане Российской Федерации, а также иностранные граждане, получающие доходы в России, обязаны платить налоги с заработной платы, к которым относятся налог на доходы физических лиц (НДФЛ) и отчисления в социальные фонды: пенсионный (ПФР), медицинский (ФОМС), социального страхования (ФСС). Основная процентная ставка по НДФЛ – 13%, однако для некоторых категорий граждан предусмотрены другие ставки.

Работники любого предприятия, в том числе и индивидуальные предприниматели, получают заработную плату. И всех их волнует вопрос, какие налоги платят с зарплаты своих сотрудников работодатели.

Виды налоговых и страховых отчислений

Все налоги, выплачиваемые с заработной платы, делятся на две категории:

- НДФЛ – налог на доходы физических лиц;

- страховые выплаты.

Оба эти налога начисляют в процентах от общей суммы заработной платы, куда входит и оклад, и премия. Все отчисления с зарплаты делают работодатели. Кроме того, НДФЛ начисляется и на другие доходы, например:

- доходы по вкладам, если они превышают определенные проценты;

- дивиденды;

- доходы по облигациям;

- экономию на процентах по кредиту.

Пенсионеры не обязаны платить НДФЛ с государственной пенсии, но все прочие доходы, если таковые имеются, облагаются налогом.

Страховые выплаты делятся на четыре составляющие:

- в Пенсионный фонд;

- в фонд обязательного медицинского страхования (ФОМС);

- в фонд социального страхования;

- на страхование от несчастных случаев.

Ставки налогов с заработной платы

Ставка подоходного налога и страховых выплат зависит от нескольких факторов:

- уровня заработной платы;

- количества дней пребывания в России иностранцев, являющихся резидентами или нерезидентами РФ;

- типа доходов.

Итак, ставка налога на доходы физических лиц может быть 9%, 13%, 15%, 30% и 35%.

Таблица 1. Ставки НДФЛ в 2018 году

| Ставка, % | Тип дохода | |

| Резиденты | Нерезиденты | |

| 9 |

|

– |

| 13 | Все другие виды доходов:

|

Доходы от трудовой деятельности по найму или по патенту, в том числе членов экипажей судов, плавающих под флагом РФ |

| 15 | – | Дивиденды от организаций РФ |

| 30 | Доходы по ценным бумагам, кроме дивидендов при их несоответствии определенным требованиям |

|

| 35 |

|

– |

Источник: glavbukh.ru.

Таким образом, ставка 13% – основная. Она взимается со всех основных видов доходов – заработной платы, дивидендов, премий. Полный список ставок по налогу на доходы физических лиц со ссылками на законодательные акты можно скачать в удобном формате.

Ставки страховых взносов зависят от фонда и от суммы дохода.

Таблица 2. Ставки отчислений в социальные фонды

| Ставка, % | Фонд | Предельная сумма дохода, руб. | Ставка, при превышении предельной суммы, % |

| 22 | Пенсионный фонд | 876 000 | 0 |

| 5,1 | ФОМС | – | 5,1 |

| 2,9 | Фонд социального страхования | 755 000 | 0 |

| 0,2-8,5 | Фонд защиты от несчастных случаев | – | 0,2-8,5 |

Источник: nalogovaya.info

Важно! В 2018 году, согласно законодательству, суммарная величина страховых выплат не может быть больше 30% заработной платы. Налог рассчитывается от общей суммы начислений до выплаты НДФЛ.

Как уменьшить сумму налога?

В качестве предоставления льгот государство предусмотрело использование налогового вычета для некоторых категорий граждан. Уменьшена может быть как сумма НДФЛ, так и процент отчислений в социальные фонды.

Применение налоговых вычетов по НДФЛ

К доходам, облагаемым по ставке 13% НДФЛ, применяются налоговые вычеты. Это суммы, вычитаемые из начисленной заработной платы до того, как к ней будут применены проценты налога. Они делятся на четыре типа:

- стандартный;

- имущественный;

- социальный;

- инвестиционный.

Применяются налоговые вычеты к налогу на зарплату в России только для резидентов РФ.

Стандартный начисляется, если у работника есть дети или он имеет личные льготы, но при этом его заработок не превышает 350 000 руб. в год. Как только предельная сумма будет достигнута, вычет перестает применяться. Сумма вычета зависит от количества детей:

- по 1 400 руб. за первого и второго ребенка (если детей двое, сумма вычета составит 2 800 руб.);

- по 3 000 руб. за третьего и последующих детей;

- 12 000 руб. за ребенка-инвалида.

Выплаты за детей начисляются до достижения ими восемнадцатилетнего возраста. Посчитаем сумму вычета на примере:

- если у женщины трое детей, 17, 11 и 8 лет, она получит налоговый вычет в размере 1 400 + 1 400 + 3 000 = 5 800 руб.;

- когда старшему ребенку исполнится 18 лет, она продолжит получать выплаты на остальных детей: 1 400 + 3 000 = 4 400 руб.

Важная информация! У одиноких родителей выплаты за каждого ребенка удваиваются.

К льготам, по которым также положен стандартный налоговый вычет, относятся:

- 500 руб. участникам боевых действий, Героям России и СССР, ликвидаторам аварий, инвалидам первой и второй групп;

- 3 000 руб. людям, ставшим инвалидами в результате боевых действий или получивших лучевую болезнь при ликвидации радиационных аварий.

Таблица 3. Стандартные налоговые вычеты. Источник: pravoved.ru

| К кому применяется | Сумма, руб. |

| Лица, принимавшие участие в ликвидации катастрофы на Чернобыльской АЭС, аварии на производственном объединении «Маяк», радиационных аварий на ядерных установках кораблей и подводных лодок и т. д. | 3 000 |

| Лица, участвовавшие в испытаниях ядерного оружия, сборке ядерных зарядов, захоронении радиоактивных веществ | 3 000 |

| Военнослужащие, уволенные с военной службы | 3 000 |

| Военнообязанные, принимавшие участие в работах по объекту «Укрытие» в 1988-1990 году | 3 000 |

| Инвалиды ВОВ, а также лица, ставшие инвалидами в результате исполнения военной службы при защите РФ, СССР | 3 000 |

| Граждане – за первого ребенка | 1 400 |

| Граждане – за второго ребенка | 1 400 |

| Граждане – за третьего и последующих детей | 3 000 |

| Граждане – за ребенка-инвалида 1 или 2 группы | 12 000 |

| Герои России, СССР, обладатели орденов Славы трех степеней | 500 |

| Участники ВОВ и партизаны, бывшие узники концлагерей | 500 |

| Инвалиды 1 и 2 групп | 500 |

| Доноры костного мозга | 500 |

| Родители и супруги военнослужащих, погибших при защите РФ, СССР | 500 |

| Граждане, выполнявшие интернациональный долг в Афганистане и других странах | 500 |

| Граждане, получившие лучевую болезнь в результате ликвидации радиационных аварий | 500 |

Алименты не уменьшают НДФЛ, т. к. чтобы их рассчитать и осуществить удержание, необходимо в первую очередь вычесть сумму налогов из зарплаты.

Социальные налоговые вычеты предоставляются в связи с расходами на лечение, образование, софинансирование пенсий; имущественный – в связи с приобретением жилья; инвестиционный – в связи с совершением операций по инвестиционным счетам или с ценными бумагами. Для получения этих вычетов необходимо подавать налоговую декларацию по форме 3-НДФЛ и писать заявление на вычет. Денежные средства могут быть учтены ежемесячно при выплате НДФЛ, например, с заработной платы, т. е. он не будут удерживаться с зарплаты, а будет выдаваться сотруднику на руки или могут быть единовременно перечислены на счет в полном объеме.

Рис. 1. Схема получения налогового вычета по затратам на лечение. Источник: ubppro.ru

Льготные ставки по страховым выплатам

С целью предоставления льгот индивидуальным предпринимателям и юридическим лицам предусмотрены минимальные налоговые ставки по страховым выплатам.

Таблица 4. Льготные ставки страховых выплат. Источник: nalogovaya.info

| Категории налогоплательщиков | Ставка, % | ||

| ПФР | ФОМС | ФСС | |

| Индивидуальные предприниматели, работающие по упрощенной системе налогообложения или на Едином налоге на вмененный доход | 20 | 0 | 0 |

| Сотрудники фармацевтических и благотворительных организаций | 20 | 0 | 0 |

| Фирмы, резиденты «Сколково» в течение 10 лет с момента регистрации | 14 | 0 | 0 |

| В течение 10 лет после регистрации фирмы в Крыму, Севастополе, Владивостоке и других зонах опережающего экономического развития | 6 | 0,1 | 1,5 |

| IT-фирмы на упрощенке или фирмы, работающие в особых экономических зонах | 8 | 4 | 2 |

| Экипажи морских судов из Российского международного реестра | 0 | 0 | 0 |

Однако существуют процентные ставки, наоборот, повышающие выплаты в социальные фонды. Они дополнительные, применяемые сверх основных:

- 14% для экипажей гражданских самолетов;

- 9% для специалистов на тяжелом производстве, если его оценка не проведена;

- 2% для специалистов на вредном производстве;

- 8% для специалистов на вредном и опасном производстве;

- 6,7% для работников угольных шахт.

Ответственность за неуплату

Срок уплаты НДФЛ, который платит работодатель, зависит от типа дохода, с которого он начислен:

- с заработной платы – на следующий день после выплаты;

- с отпускных и пособий по болезни – до последнего дня месяца, в котором деньги были выданы.

Страховые взносы должны быть перечислены не позднее 15 числа месяца, следующего за месяцем начисления.

За несвоевременное перечисление НДФЛ и страховых выплат предусмотрены штрафы и пени:

- штраф 20% от неуплаченной в срок суммы;

- штраф 40%, если неуплата признана умышленной;

- пеня по обоим видам отчислений – 1/300 ставки рефинансирования за каждый день просрочки.

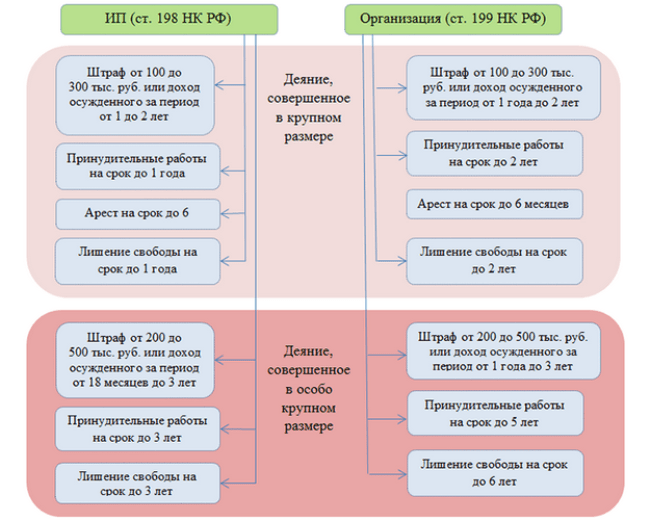

Предусмотрена также и уголовная ответственность за неуплату страховых взносов.

Рис. 2. Уголовная ответственность за неуплату страховых взносов. Источник: nalog-nalog.ru.

Более подробно об ответственности за неуплату страховых взносов можно узнать из видео: