Квартиру продать в 2020 г. можно без уплаты налога, но есть исключения

При продаже квартиры собственник получает доход, с которого должен уплатить НДФЛ в размере 13%. Но от такой обязанности освобождаются через 3 года владельцы единственного жилья, а также полученного в качестве дара, наследства или по договорам ренты, приватизации. На купленную недвижимость распространяется правило владения 5 лет, за исключением той, что приобретена до 2016 г. Налог можно уменьшить за счет применения стандартного вычета 1 млн руб. или учета разницы стоимости. Если цена договора ниже кадастровой или плательщик не подал вовремя декларацию, при расчете базы применяют коэффициент 0,7 к данным, указанным в реестре.

В сентябре 2019 г. Правительство приняло Закон № 325-ФЗ, внесший изменения в НК РФ. Согласно этому документу, увеличен перечень оснований, при которых налог на продажу квартиры с 2020 года можно не платить.

8 фактов о НДФЛ

Чтобы сразу обозначить основные моменты законодательства, касающегося доходов от продажи недвижимости, приведём 8 фактов:

- Необходимость уплаты налога напрямую зависит от минимального срока владения (МСВ) квартирой.

- Для уменьшения суммы НДФЛ может быть использован только один из двух типов вычетов: стандартный в размере 1 млн руб. или сумма расходов на приобретение продаваемого жилья.

- МСВ равен 3 года, если квартира была получена по наследству, дарственной от близкого родственника, по договору ренты, путем приватизации.

- Если в момент продажи МСВ уже истек, декларацию 3-НДФЛ подавать не нужно.

- С 01.01.2020 г. предельный период, равный 3 года, распространяется и на недвижимость, полученную по договору купли-продажи, когда она является единственной собственностью.

- Даже если при продаже начислен нулевой НДФЛ, в связи с использованием налогового вычета, декларация должна быть подана в срок.

- МСВ для купленной недвижимости, если она не единственная, равен 5 лет.

- ФНС вправе самостоятельно рассчитывать НДФЛ от кадастровой стоимости с учетом коэффициента 0,7, если не была подана декларация.

Для кого важны изменения

Новые положения в налоговом законодательстве актуальны для владельцев недвижимости, которые в будущем планируют ее продавать. Сюда относятся квартиры, дома, комнаты и доли в них, садовые и дачные участки.

Обратите внимание! Все положения НК РФ, касающиеся уплаты НДФЛ с продажи недвижимости, распространяются и на нерезидентов.

Что такое минимальный предельный срок владения

Не все граждане обязаны платить налоги с продажи недвижимости. Существуют определенные правила, согласно которым человек освобождается от НДФЛ. Самое главное из них – период, в течение которого квартира, дом или комната находились в собственности.

Фото: freepik.com/jcomp

Согласно налоговому законодательству, минимальный срок владения 5 лет. Однако это не всегда так – есть исключения. Период сокращается до 3 лет в случае, если квартира (дом, доля, комната) стала собственностью:

- благодаря подарку от близкого родственника;

- по наследству;

- в связи с приватизацией;

- передана по договору пожизненного содержания иждивенца (ренты);

- в результате покупки и является единственной.

Справка! Согласно Семейному Кодексу РФ, близкие родственники – это родители и их дети, братья и сестры, в том числе не полнородные (имеющие общих только отца или мать), бабушки, дедушки и внуки. С точки зрения налогового законодательства, к ним относятся также и супруги.

Последний пункт из льготного перечня добавлен путем внесения изменений в Налоговый Кодекс, вступивших в силу с 1 января 2020 г., и имеет некоторые нюансы: при определении единственности квартиры не учитывается недвижимость, находящаяся во владении менее 90 дней до даты переоформления права собственности на продаваемое жилье.

Таблица 1. Минимальные сроки владения, лет

| Категория | 2019 г. | 2020 г. |

| Покупка | 5 | 5 |

| в том числе, если недвижимость является единственной | 5 | 3 |

| Дарственная | 3 | 3 |

| Наследство | 3 | 3 |

| Рента | 3 | 3 |

| Приватизация | 3 | 3 |

Источник: НК, КонсультантПлюс

Пример. Сергей купил свою первую квартиру в декабре 2016 г. В апреле 2019 г. он решил жениться, в связи с чем задумал продать жилье и вложить средства в строительство дома. Однако он посчитал, что если сделает это сразу, в 2019 г. за 3,5 млн руб., то будет вынужден заплатить НДФЛ в сумме 3 500 000 × 0,13 = 455 000 руб. В результате он отложил сделку до января 2020 г., поскольку это позволит обнулить налог, т.к. истечет МСВ.

Но и здесь есть исключения – при продаже квартир, купленных до января 2016 г., независимо от того, единственное это жилье или нет, предельный срок равен 3 года.

Статья 217.1 НК РФ действует с 01.01.2016 г. С ее помощью ввели новое правило – максимальное время для отмены НДФЛ увеличено до 5 лет (если квартира была приобретена путем заключения договора купли-продажи). С принятием нового закона Госдума решила для всей собственности, оформленной до этой даты оставить старые правила.

Таким образом, вся недвижимость, приобретённая до 01.01.2016 г., с начала 2019 г. может быть продана без НДФЛ.

Приведем несколько примеров определения необходимости уплаты подоходного налога.

Единственная квартира

Такой вид недвижимости предусматривает продажу без обложения НДФЛ по истечении 3 лет владения. Например, для жилья, приобретённого 17 сентября 2018 г., предельный срок истечет 16.09.2021 г. Продавая его после этой даты, налог оплачивать не нужно.

Фото: freepik.com/shisuka

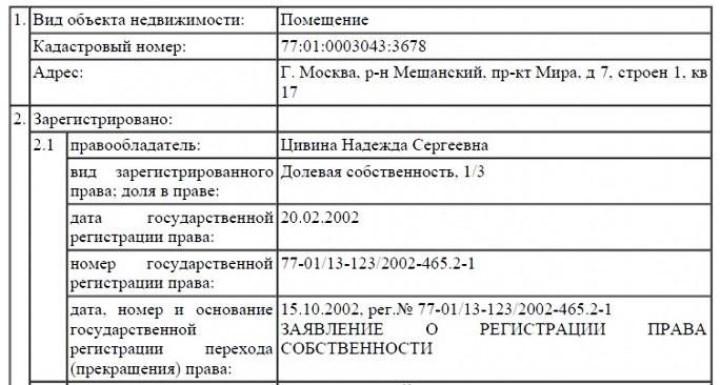

Правило относится как к новостройкам, так и к вторичному рынку. При этом точкой отсчета служит день государственной регистрации права собственности, а не дата договора купли-продажи, инвестирования, долевого участия или акта приема-передачи квартиры. Узнать ее можно, заказав выписку из ЕГРН.

Скриншот примера выписки с сайта Росреестра

Например, договор инвестирования при покупке новостройки оформлен 19.12.2015 г., акт передачи – 06.08.2017 г., а регистрация в ЕГРН прошла 15.03.2018 г. Именно с последней даты и будет отсчитываться срок владения.

Иные правила определения «точки отсчета» действуют, если недвижимость оформлена по программе реновации. В ст. 217.1 НК сказано, что в этом случае учитывается и период владения освобождённым помещением. Остальные условия остаются неизменными.

Пример. Татьяна Петровна приобрела квартиру в доме, на который распространялась программа реновации, в январе 2017 г. В марте 2018 г. она получила недвижимость в новом доме взамен старой. Поскольку это единственное у женщины жилье, при продаже в апреле 2020 г. НДФЛ платить не нужно, т.к. срок владения составил более 3 лет (с 2017 г.).

Вторая квартира

Здесь все просто. МСВ для продажи без налога 5 лет. Таким образом, в 2020 г. избежать уплаты НДФЛ удастся тем, кто продает недвижимость, купленную в 2015 г. и раньше.

Однако и тут имеются исключения. Это правило 90 дней. Если первое жилье продано в течение 90 суток после покупки второго, то последнее не учитывается. Следовательно, предельный срок признаётся равным 3 года.

Например:

- квартира «1» приобретена в январе 2017 г., а «2» – 11 марта 2020 г. Если первую продать в течение 3 месяцев, т.е. до 8 июня 2020 г., то вторая учитываться не будет и срок минимальной собственности составит 3 года. В результате уплата НДФЛне потребуется;

- если при тех же условиях покупки не удается реализовать квартиру «1» в указанные сроки, то МСВ будет равен 5 лет. В этом случае засчитается второе жилье и, как следствие, при продаже до января 2022 г. на сумму дохода начисляется НДФЛ.

Наследство

В этой ситуации все однозначно. Налоговый кодекс прямо говорит, что срок равен 3 года для тех, кто наследовал недвижимость от близких родственников. Главное в этом случае – начало отсчета. Датой начала владения считается день возникновения права на наследство, т.е. смерти человека, от которого оно получено.

Пример. Марине после ухода отца досталась двухкомнатная квартира. Мужчина умер 03.05.2017 г. Нотариус оформил все документы, как и положено по закону, через полгода – 03.11.2017 г. Продав квартиру после 03.05.2020 г., девушка не должна будет платить налог, т.к. срок уже превысит 3 года.

Дарственная

В этом случае определяющее значение имеет то, от кого получена недвижимость.

Фото: freepik.com/sema-srinouljan

Если от близкого родственника, например, бабушки, то срок равен 3 года, если дальнего – дяди, тети, племянника и т.д. – то 5 лет.

Пример. Отчим, официально не усыновивший дочь жены, незадолго до своей смерти подарил ей квартиру. Продать ее без налога она сможет только через 5 лет, т.к. он не относится к категории родственников. Если бы мужчина написал завещание и жилье досталось падчерице по наследству, то МСВ составил бы 3 года.

Рента или приватизация

Нормы закона относительно этого варианта приобретения такие же, как и с дарственной, и с наследством. Предельный период составляет 3 года, причем совершенно неважно, является ли жилье единственным. Однако есть небольшой нюанс – все зависит от того, какая недвижимость продается.

Например, если человек владеет двумя квартирами, одну из которых получил по контракту ренты в январе 2017 г., а вторую купил в апреле 2016 г., то продавая первую в 2020 г. он налог платить не должен, т.к. срок в 3 года истек. Если же решено ее оставить, а реализовать вторую, будет начислен НДФЛ, т.к. 5 лет еще не прошли.

Доля

На совместное владение недвижимостью распространяются такие же правила, как и на полное. Все зависит от варианта приобретения.

Таблица 2. МСВ при частичной собственности

| Доля получена по договору | Количество квартир, долей в разных объектах недвижимости | Срок, лет |

| Купли-продажи | 1 | 3 |

| 2 и более | 5 | |

| Дарения, ренты, приватизации, наследства | 3 |

Источник: НК РФ

По налоговому законодательству доля приравнивается к полноценной квартире и на нее распространяются те же правила.

Обратите внимание! В случае продажи дома, по которому МСВ составляет 3 года, период уменьшается и для участка, на котором он стоит.

Общий порядок расчета налога

Согласно ст. 224 НК ставка НДФЛ для физических лиц равна 13%. Для нерезидентов – 30%. Именно этот процент необходимо отдать государству в случае продажи квартиры, не подпадающей под льготные сроки собственности. Важно правильно установить налогооблагаемую базу.

Фото: freepik.com/jcomp

Скажем сразу, что сумму, от которой производится расчет, можно уменьшить на величину налогового вычета. Но об этом позже. Сейчас рассмотрим классические варианты.

Допустим, квартира продается через 2 года после покупки. Ее собственник резидент РФ. Цена – 2,7 млн руб. Ни по каким условиям МСВ не выдержан. Следовательно, требуется начисление и уплата налога. Он составит 2 700 000 × 0,13 = 351 000 руб.

Второй вариант, когда владелец – нерезидент. При стоимости недвижимости в 2,7 млн руб. сумма НДФЛ равна: 2 700 000 × 0,3 = 810 000 руб.

А как при заниженной цене

Классическая схема расчета работает, только если сумма сделки в договоре выше, чем кадастровая стоимость, умноженная на понижающий коэффициент 0,7. Согласно ст. 214.10 НК РФ, если доход продавца ниже, чем цена жилья, указанная в ЕГРН, то в расчет принимается последняя.

Пример. Квартира продана за 1,5 млн руб. Собственник является резидентом России. По кадастру стоимость равна 2,5 млн руб., а умноженная на коэффициент 0,7 – 1,75 млн руб. Налог рассчитывают именно с этой суммы, т.к. она выше, чем указанная в договоре. Он составит 1 750 000 × 0,13 = 227 500 руб.

Если не подана декларация

С 1 января 2020 г. в НК появилась новая статья – 214.10. В ней, в частности, описан порядок расчета НДФЛ в случае, если собственник не сообщил о продаже в Налоговую инспекцию. Сделать это он должен посредством подачи декларации.

Если в определенные НК РФ сроки владелец не предоставил документ, то, согласно новому законодательству, ФНС сама вправе рассчитать сумму НДФЛ к уплате. Делать это она будет исходя из кадастровой стоимости недвижимости, умноженной на коэффициент 0,7.

Пример. Квартира продана за 3,5 млн руб. МСВ не выдержан. Декларацию собственник не подал. Цена в кадастре равна 3,25 млн руб. Налоговая самостоятельно рассчитает НДФЛ: 3 250 000 × 0,7 × 0,13 = 295 750 руб.

На первый взгляд кажется, что эта ситуация выгоднее для собственника. Ведь если бы он декларацию подал, то сумма составила 3 500 000 × 0,13 = 455 000 руб. Однако, это верно только в том случае, если нет возможности уменьшить налогооблагаемую базу. А она чаще всего есть. Кроме того, не стоит забывать про штрафы и пени.

Как уменьшить сумму налога

Законодательство России предусматривает возможности снижения базы для начисления НДФЛ. В ситуации с продажей дома или квартиры их две, однако использована может быть только одна.

Фото: freepik

Стандартный налоговый вычет

Согласно пункту 2 ст. 220 НК, сумма, которую собственник вправе вычесть из полученного дохода для расчета базы по НДФЛ, составляет 1 млн руб. в год (налоговый период). Например, если квартира продана по цене 2,3 млн руб. и МСВ еще не истек, то налог составит: (2 300 000 – 1 000 000) × 0,13 = 169 000 руб.

Пример. Анна Петровна, проживавшая в Челябинске, собралась переезжать к сыну в Екатеринбург. Она имела 2 квартиры, оформленные в собственность посредством приватизации и по договору дарения от бабушки в июле 2017 г. Перед отъездом она решила их продать. Сделка на первую была заключена в октябре 2019 г. – на 2,95 млн руб., а на вторую в декабре – на 2,6 млн руб. Женщина должна подать декларацию и заплатить: (2 950 000 – 1 000 000) × 0,13 + 2 600 000 × 0,13 = 591 500 руб.

Если бы она подождала с продажей второй квартиры до января 2020 г., то сумма НДФЛ составила бы: (2 950 000 – 1 000 000) × 0,13 + (2 600 000 – 1 000 000) × 0,13 = 461 500 руб. А при заключении сделок после июля 2020 г. ей бы не пришлось ничего платить, т.к. истек бы МСВ.

Учет стоимости покупки

Любая недвижимость, которую собственник решил продать, была когда-то приобретена. Поэтому при исчислении налоговой базы можно учесть эти расходы, конечно, только если они документально подтверждены. Об этом говорится с ст. 220 НК. Их величина зависит от способа получения жилья.

Для наглядности приведем несколько примеров:

- квартира была куплена резидентом в 2018 г. за 2,5 млн руб. В 2020 г. ее продали за 3,3 млн руб. Документы на обе сделки имеются. НДФЛ составит (3 300 000 – 2 500 000) × 0,13 = 104 000 руб.;

- проданная недвижимость получена по программе реновации. Цена 4,7 млн руб. Жилье, отданное взамен нового, было приобретено 2,5 года назад за 1,9 млн руб. Все документы имеются. Эту сумму также можно учесть при расчете налога: (4 700 000 – 1 900 000) × 0,13 = 364 000 руб.

Отдельно в законе оговорены ситуации, когда квартира получена на безвозмездной основе, т.е. по наследству или по договору дарения. Если она перешла не от близких родственников, то новый собственник обязан уплатить НДФЛ, т.к. получил доход в виде недвижимого имущества.

Относительно первого необходимо сказать, что с июля 2005 г. в ст. 217 НК были внесены изменения (Закон № 78-ФЗ от 01.07.2005 г.). Согласно новым правилам, отменен НДФЛ с квартиры, полученной по наследству, независимо от того, от кого она перешла (близких или дальних родственников, чужих людей).

Примеры:

Квартира получена по наследству в 2018 г. Она была продана в марте 2020 г. за 5,6 млн руб. МСВ 3 года не истек. Налог при получении собственности не уплачивался. Документов на покупку жилья предыдущим владельцем нет. Сумма НДФЛ составит: 5 600 000 × 0,13 = 728 000 руб., т.к. в январе 2020 г. этим же собственником уже была реализована комната и учтен вычет в размере 1 млн руб.

Квартира также получена по наследству в 2019 г. При продаже в 2020 г. за 1,8 млн руб. требуется уплатить НДФЛ. Поскольку в текущем году собственник реализовал только эту недвижимость, и, кроме того, имеет документы на приобретение жилья предыдущим хозяином, сумму можно уменьшить одним из двух способов. Так как покупка была сделана давно, цена составляла всего 800 000 руб. В этом случае для расчета выгоднее использовать налоговый вычет: (1 800 000 – 1 000 000) × 0,13 = 104 000 руб.

Что касается договора дарения, то, как указано в ст. 214.10 НК, приобретённая таким образом квартира, подлежит налогообложению по ставке 13% от кадастровой стоимости. От уплаты этой суммы освобождаются, по СК РФ, близкие родственники.

В связи с этим при продаже жилья, полученного на безвозмездной основе, в качестве вычета, можно учесть суммы, с которых был уплачен НДФЛ при получении недвижимости в собственность или расходы на покупку этого жилья наследодателем или дарителем (конечно, только в случае наличия подтверждающих документов).

Квартира оформлена по договору дарения от дяди. МСВ 5 лет, т.к. это не близкий родственник. За нее был уплачен НДФЛ в размере 13% от кадастровой цены на момент регистрации, которая в 2016 г. составляла 3,1 млн руб. В 2020 г. недвижимость была продана за 3,8 млн руб. Сумма налога равна (3 800 000 – 3 100 000) × 0,13 = 91 000 руб.

Жилье досталось в подарок от матери в 2018 г. У нее сохранились документы на его приобретение за 1,3 млн руб. НДФЛ при оформлении в собственность дочерью не уплачивался, т.к. мама является близким родственником. Девушка продала квартиру в 2020 г. за 1,7 млн руб. Налог составит (1 700 000 – 1 300 000) × 0,13 = 52 000 руб.

Мужчине недвижимость подарил родной брат в 2019 г., который в свое время ее приватизировал. Следовательно, затрат на приобретение жилья не было. НДФЛ с кадастровой стоимости не уплачивался. При продаже в 2020 г. за 3,1 млн руб. для расчета НДФЛ можно воспользоваться только стандартным вычетом: (3 100 000 – 1 000 000) × 0,13 = 273 000 руб.

Воспользоваться одним из способов уменьшения налогооблагаемой базы по расчету НДФЛ могут все совершеннолетние резиденты РФ, даже если они пенсионеры. Никаких дополнительных льгот не предусмотрено. Следует также помнить, что это не возврат денег, как в случае с покупкой недвижимости – просто уменьшается база, от которой производится расчет суммы к уплате.

На нерезидентов данное правило не распространяется.

Пример. Нерезидент РФ получил по наследству квартиру в 2019 г. Он продал ее в 2020 г. за 3 млн руб. Поскольку МСВ не истек, сумма к оплате составит: 3 000 000 × 0,3 = 900 000 руб. Никакие вычеты не применяются.

Когда и как подавать декларацию 3-НДФЛ

Не все сделки физических лиц, приносящие доход, облагаются налогом. В случае с недвижимостью это зависит от МСВ.

Главное заключается в том, что если продажа жилья подлежит налогообложению по закону, то декларация обязательно должна быть подана, независимо от того, начисляется налог или нет.

Например:

Недвижимость получена по наследству. МСВ 3 года истек. После продажи предоставлять декларацию не требуется. Платить налог не нужно.

Квартира куплена 5 лет назад и продана за 3,3 млн руб. В собственности имеется еще дом. МСВ истек. 3-НДФЛ предоставлять не нужно, т.к. сделка налогом не облагается;

Комната куплена в 2018 г. за 800 тыс. руб. Продана в 2020 г. за 1 млн руб. Собственник имеет право использовать налоговый вычет. Размер НДФЛ составит 1 000 000 – 1 000 000 = 0 руб. Несмотря на это, декларация должна быть представлена, т.к. сделка подлежит налогообложению;

Доля в квартире куплена в 2019 г. за 1,3 млн руб., а продана за 1,2 млн руб. в 2020 г. Документы, подтверждающие покупку, имеются. НДФЛ со сделки равен 1 200 000 – 1 300 000 = 0 руб. Декларация все равно должна быть подана;

Квартиру купили в 2018 г. за 2,5 млн руб. Продали за 3 млн руб. в 2020 г. Собственнику выгоднее в качестве вычета учесть затраты. Подоходный составит (3 000 000 – 2 500 000) × 0,13 = 65 000 руб. Декларация подается, налог уплачивается.

Сроки

Согласно НК РФ, 3-НДФЛ должна быть подана до 30 апреля года, следующего за отчетным. Например, если недвижимость продана в 2020 г., документы передать нужно до 30.04.2021 г. Оплатить налог необходимо до 15 июля.

Примечание! В связи с пандемией коронавируса сроки подачи декларации в 2020 г. продлены. Согласно Постановлению Правительства от 02.04.2020 г. № 409, они увеличены до 30 июля. Однако оплатить НДФЛ все равно нужно до 15.07.2020 г.

Подать декларацию и погасить налог можно тремя способами:

- Через личный кабинет на портале Госуслуги.

- На официальном сайте ФНС;

- В отделении Налоговой инспекции, расположенной по месту жительства.

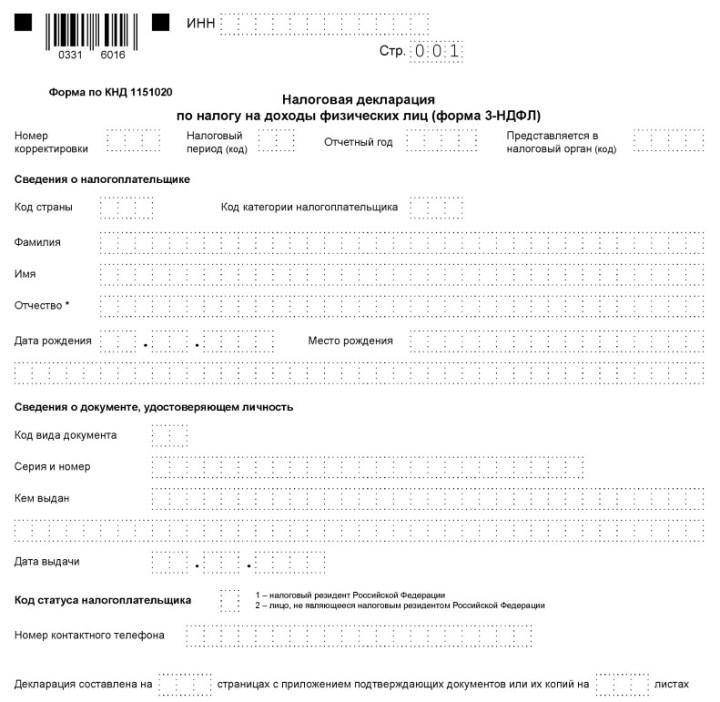

Скрин формы 3-НДФЛ

Скачать декларацию 3-НДФЛ:

Документы

Кроме декларации, необходимо предоставить:

- договор дарения, свидетельство о праве на наследство или выписку из единого реестра (в случае купли-продажи, ренты, приватизации). Это документ, подтверждающий способ и дату приобретения недвижимости;

- чеки, квитанции или выписку с банковского счета. Они докажут расходы, понесенные при покупке проданной квартиры.

Автор:

Автор: