Страховка от коронавируса: разбираем честно и без прикрас

Застраховаться от физического заражения коронавирусом практически нереально, а вот получить выплаты в случае подтверждения диагноза возможно. Материальную помощь для лечения предлагают компании Zetta, «АльфаСтрахование», Cherehapa, «Арсеналъ», «Ренессанс.Страхование», «Согласие», «Евроинс», «Капитал»

клиентам, оформившим антикоронавирусный полис. Но даже максимального вознаграждения, которое составляет 5–50 тыс. руб., не хватит на восстановление. Суммы до 1 млн руб. перечисляют в случае смерти от COVID-2019 родственникам, но необходимо доказать, что гибель связана именно с этим заболеванием.

Известная поговорка предлагает делать из лимонов, которые подбрасывает судьба, вкусный и полезный напиток. А что насчёт коронавируса? Можно ли извлечь какую-то пользу из самого факта существования инфекции COVID-2019, если не продаёшь маски и не разливаешь по бутылкам антисептик? И даже если сам заболел – можно ли надеяться на пусть небольшую, но финансовую защиту?

Первая мысль – задуматься о страховом продукте, который покроет возможные издержки. Пройдёмся по основным вариантам от российских компаний, внимательно изучим договоры (имеющиеся в свободном доступе) и поищем подводные камни. Здесь нет рекламы, субъективизма и непрофессионализма: только честно и без прикрас.

Кто предлагает страховку от коронавируса

Варианты предложило большинство ведущих компаний России. Отметились также «Восточный Банк» и «Райффайзен Банк», однако их продукты в этот обзор не попали, так как мы сосредоточились только на страховых фирмах. Премия предполагает материальную помощь в случае заражения инфекцией COVID-2019, но есть варианты.

Фото: freepik

В зависимости от конкретного полиса, подлежит возмещению:

- подтвержденный диагноз;

- пребывание на больничном (амбулаторное лечение);

- период госпитализации (в стационаре);

- утрата трудоспособности;

- смерть от коронавирусной инфекции.

«Смысл полиса – финансовая поддержка в случае диагностирования заболевания, больничного листа и смерти. Лечение по полису не предусмотрено, так как в сложившейся ситуации оно оказывается напрямую государством по полисам ОМС»

Сергей Леонидов, гендиректор финансового супермаркета «Сравни.ру»

Важный аспект – это диагностика болезни: пройти тест в обычных поликлиниках тяжело. Следует понимать, что для получения страховых выплат инфекция должна быть подтверждена компетентным учреждением.

Важно! Ни одна из фирм не оговаривает отдельно алгоритм работы при подозрении на COVID-2019. Поэтому при наличии симптомов обладателю полиса придётся самостоятельно искать медучреждение, добиваться диагностики и лечения.

Таблица 1. Предложения от компаний (индивидуальные программы)

| Страховщик и название продукта | Стоимость взноса,руб. | Страховая сумма, руб. | Срок действия полиса,суток | Начало действия, дней после оплаты | Срок на заявление выплаты, дн. | Максимальный возраст клиента | |

| смерть | диагноз | ||||||

| Zetta, «Антикорона» | 1 499 | 500 000 | 10 000 | 365 | 8 | 31 | 65 |

| АльфаСтрахование, «Коронавирус.Нет» | 2 000 | 1 000 000 | 20 000 | 365 | 3 | 30 | 70 |

| 5 000 | 1 000 000 | 50 000 | |||||

| 10 000 | 1 000 000 | 100 000 | |||||

| Cherehapa, «СтопВирус» | 1 690 | 500 000 | 10 000 | 365 | 5 | 30 | 65 |

| 2 690 | 1 000 000 | 30 000 | |||||

| Арсеналъ,

«АнтиКоронаВирус» |

1 400 | 200 000 | 10 000 | 180 | 6 | 30 | 70 |

| 3 400 | 500 000 | 20 000 | |||||

| 6 600 | 1 000 000 | 50 000 | |||||

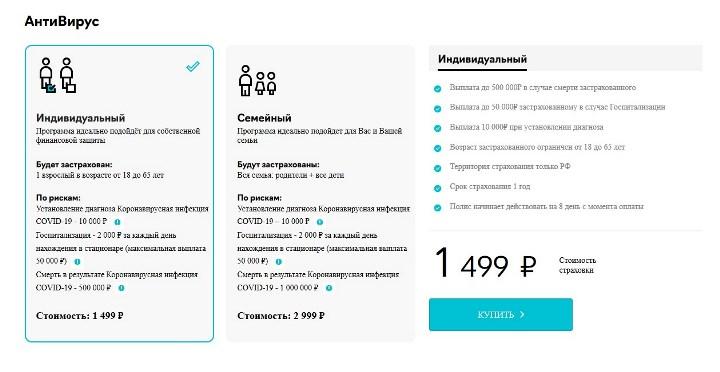

| Ренессанс.Страхование, «АнтиВирус» | 3 000 | 500 000 | – | 365 | 7 | 30 | 64 |

| 4 200 | 700 000 | – | |||||

| 6 000 | 1 000 000 | – | |||||

| Согласие, «Антивирус» | 3 500 | 1 000 000 | – | 365 | 4 | 35 | 60 |

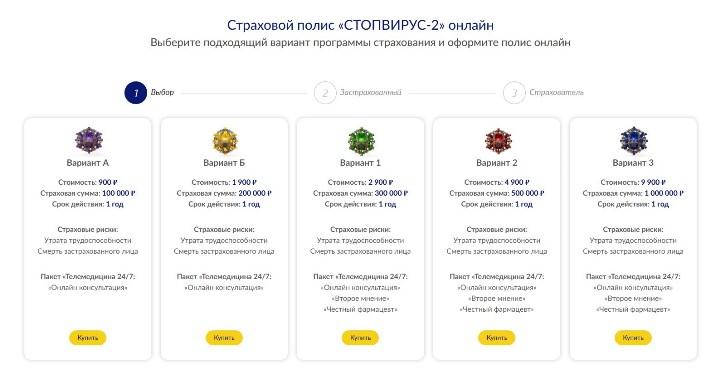

| Евроинс, «Стопвирус-2» | 900 | 60 000 | – | 365 | 7 | 30 | 65 |

| 1 900 | 80 000 | – | |||||

| 2 900 | 100 000 | – | |||||

| 4 900 | 200 000 | – | |||||

| 9 900 | 500 000 | – | |||||

| Капитал, «Стоп.Коронавирус» | 2 000 | 200 000 | – | 90 | 15 | 30 | 60 |

| 5 000 | 500 000 | – | |||||

Источник: официальные сайты страховщиков

В тему! Каникулы по кредитам на время эпидемии: предложения от банков.

Общие «подводные камни»

В глаза бросается тот факт, что компании не оплачивают именно лечение от коронавируса.

Фото: freepik.com/illiabondar

Премируется нахождение на любом больничном листе или только в стационаре, но сам курс реабилитации – нет. Значит, предлагаемые страховки – лишь сумма, которой должно хватить на выздоровление.

Выплат, предусмотренных при госпитализации, для реабилитации после серьёзной болезни недостаточно. Также не удалось обнаружить программ, которые бы давали упрощённый доступ к экспресс-тестированию на Sars-Cov-2019. Многие полисы действуют и за рубежом, что подойдёт тем, кто путешествует по работе.

«Идея страховщиков очевидна — на волне хайпа поучаствовать в получении прибыли. С точки зрения ведения бизнеса это более чем оправданный шаг. Стоимость таких полисов будет зависеть от компании, суммы выплат — тоже, какие-либо дополнительные платежи не видятся чем-то возможным, поскольку это конкретный договор страхования жизни и здоровья»

Алексей Кричевский, эксперт Академии управления финансами и инвестициями

«Антикорона» от Zetta

Обратите внимание, что полис начинает действовать лишь спустя 8 суток после оформления документов. Территория покрытия – Российская Федерация, предельный возраст страхуемого лица – 65 лет. Выдача полиса через интернет. Ознакомиться с договором в свободном доступе, чтобы найти подводные камни, не удалось.

В случае госпитализации, клиент получит по 2 000 руб. в сутки, но не свыше 50 тыс. руб. Вместе с тем, на сайте указано, что возмещение не будет выплачено в том случае, если диагноз застрахованного прямо или косвенно связана с ВИЧ/СПИД, наркоманией (алкоголизмом), венерическими заболеваниями. Эта оговорка справедлива и для продуктов от других фирм. Отношения также прекращаются, если на территории РФ будет введена эпидемия по COVID-2019.

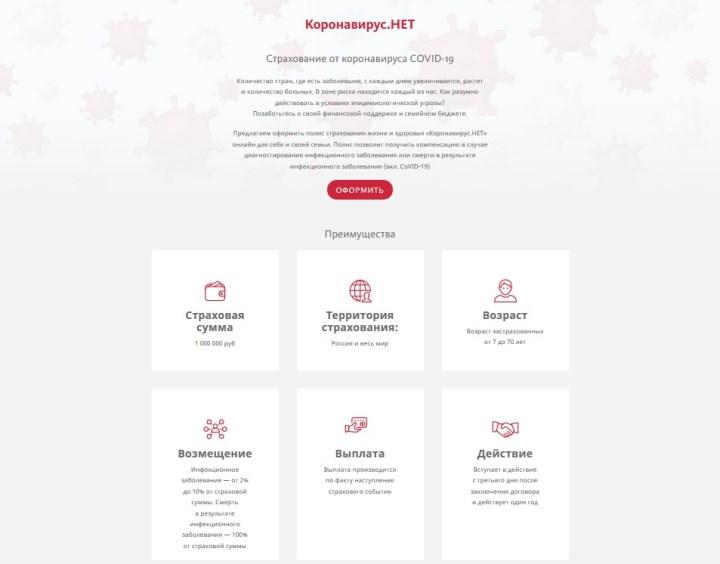

«Коронавирус.Нет» от «АльфаСтрахование»

Компания предлагает продукт с широкой территорией покрытия, для различных социальных групп. Чтобы оформить страховку, гражданину РФ не обязательно находиться в стране. Он может сделать это онлайн, даже пребывая в Италии, Испании, КНР.

Кроме того, полис доступен иностранным гражданам, имеющим вид на жительство в России. Регион покрытия – весь мир, предусмотрено 3 варианта выплат, в зависимости от суммы взноса. Полис не прекращает действие в случае введения режима чрезвычайной ситуации в России. Пожалуй, этот продукт наиболее дружественен для клиента.

«СтопВирус» от Cherehapa

Страховщик обеспечит выплаты по 2 000 руб. за каждый день госпитализации с диагнозом COVID, но максимум – 50 тыс. руб. Полис действует только на территории России, для ознакомления доступен проект договора, который будет заключаться с клиентами.

Правовая экспертиза этого документа выявила, что страховщик обезопасил себя от потенциального большого числа обращений с неуточнённой коронавирусной инфекцией. Получить выплаты в этом случае невозможно. Также полис не действует в отношении медицинских работников, инвалидов 1–3 группы, лиц с болезнями органов дыхания и т.д. (перечень ограничений внушителен).

Главное преимущество продукта – более высокие выплаты при относительно небольшом взносе. Оформить договор можно только в интернете, что актуально во время пандемии и карантинных мероприятий.

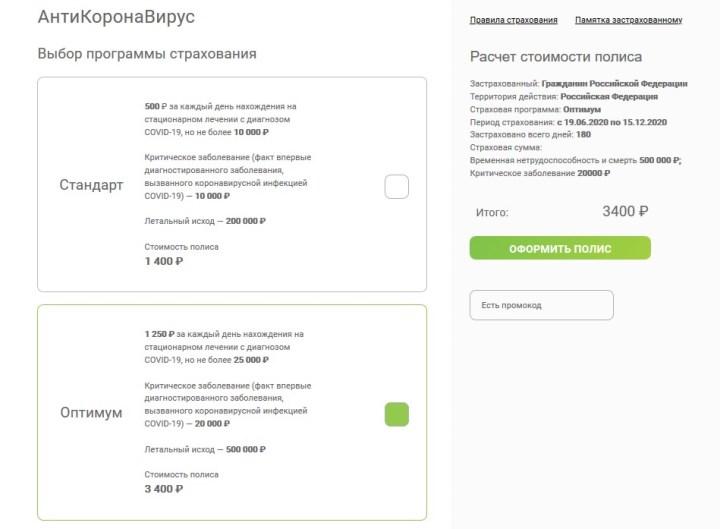

«АнтиКоронаВирус» от «Арсеналъ»

Несмотря на широкий спектр предложений от организации, выгодными их назвать трудно. Одни из самых дорогих взносов среди всех конкурентов: от 1 400 до 6 600 руб., при этом платежи при подтверждённом диагнозе отличаются не сильно (максимум – 30 тыс. руб.). Страховщик готов оплачивать нахождение в больнице: от 500 до 2 500 руб. в сутки, но предельная сумма возмещения не выделяется на фоне других предложений.

Единственное преимущество – полная правовая открытость. На сайте доступны и общие правила страхования, и памятка по Covid-2019. При экспертизе обращено внимание на большое количество документов, которые необходимы для получения страховки. К ним, в частности, относится выписка из медкарты амбулаторного больного с указанием данных ведения патронажа, подтверждающая прохождение лечения и соблюдения предписаний врача (п. 2.5.3 Памятки). Рискнём предположить, что с получением этого документа возникнут трудности.

«Антивирус» от «Ренессанс.Страхование»

Среди описанных предложений продукт фирмы имеет одно явное достоинство – более широкий спектр болезней, при диагностике которых можно рассчитывать на выплаты. К ним, кроме COVID-2019, относятся сибирская язва, лихорадка Эбола, малярия, туляремия. Правоотношения распространяются и при наступлении указанных юридических фактов.

Но, в отличие от некоторых конкурентов, «Ренессанс.Страхование» не премирует отдельно госпитализацию при Sars-Cov-2019. Оплачивается лишь больничный лист в пределах 0,2% от страховой суммы, не более 30 суток.

К примеру, если взнос составил 6 000 руб., клиент провёл на лечении 15 дней, он получит 1 000 000 × 0,2% × 15 = 30 000 руб.

Дополнительно можно оплатить опцию «Врач.онлайн» для удалённой консультации специалиста.

«Антивирус» от «Согласия»

Компания реализует комплексный полис, под действие которого попадают все члены семьи: муж, жена и дети. При этом выплаты лишь за подтверждённый диагноз не предусмотрены. Премируется только пребывание в стационаре из расчёта 0,1% от страховой суммы, но не более чем 21 день.

Таким образом, если глава семьи провёл в госпитале 20 суток с подтверждённым диагнозом, он может претендовать на 1 000 000 × 0,1% × 20 = 20 000 руб. Нужно полагать, что правом на такую же сумму обладают и другие члены семьи по данному полису.

«Стопвирус-2» от «Евроинс»

Компания обеспечивает низкие выплаты в случае гибели лица от COVID-2019 относительно своих конкурентов. Так, при единоразовом взносе в 9 900 руб. родственники погибшего вправе рассчитывать только на 500 тыс. руб. Впрочем, программа более дружественна именно для застрахованного лица. В случае, если болезнь привела к утрате постоянной трудоспособности, разовая выплата составит от 35 до 450 тыс. руб., в зависимости от выбранного варианта.

При правовой экспертизе договора установлено, что страхователь на момент покупки полиса должен был находиться на территории России не меньше 1 месяца. Сам факт инфицирования COVID-2019 не премируется – только период на больничном листе: максимум – от 5 000 до 50 000 руб., в зависимости от вида страховки.

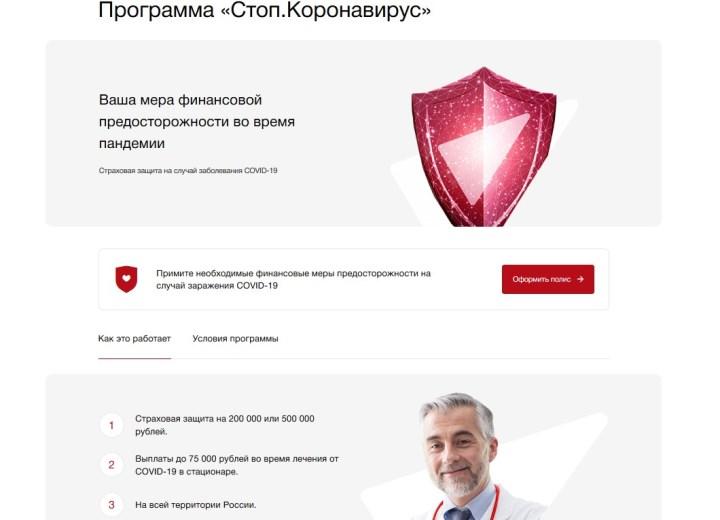

«Стоп.Коронавирус» от Капитал

Компания предлагает наименее выгодные условия для клиентов на фоне конкурентов:

- Купить полис не смогут лица, которые вернулись из-за границы в течение 2 месяцев.

- Срок действия страховки – всего 90 дней, хотя стоимость полиса нельзя назвать низкой.

- Договор вступит в силу лишь на 15 сутки с момента заключения.

На этом фоне не спасает даже относительно высокое возмещение в период нахождения в стационаре – 30–75 тыс. руб. Если же пациента отправили лечиться на дом, он не вправе претендовать на премию.

Бонус. СК «Сбербанк Страхование»

Компания не ввела в действие отдельный продукт для тех, кто хочет обезопасить себя при заражении коронавирусом. Вместе с тем, программа «Личной защиты» действует и при инфекции COVID-2019. Поэтому тем, у кого уже есть такая страховка, дополнительный полис не требуется.

Документы для получения выплаты

Подтвердить наступление страхового случая немного сложнее, так как понадобится доказать факт инфицирования Sars-Cov-2019. По ряду полисов имеет значение, что лицо было госпитализировано именно по причине этой болезни. В случае гибели должна быть установлена причинно-следственная связь между смертью и COVID.

Фото: freepik.com/ugryumov

Для получения денег при госпитализации потребуются документы:

- выписной эпикриз из медучреждения;

- копия паспорта гражданина (либо свидетельства о рождении несовершеннолетнего лица).

Для получения возмещения при заболевании:

- выписка из эпикриза или амбулаторной карты, где указан диагноз «коронавирус»;

- листы временной нетрудоспособности;

- копия паспорта.

При гибели от COVID страховые компании, как правило, попросят следующие документы:

- свидетельство о смерти;

- эпикриз с указанием причины ухода из жизни;

- выписка из медицинской карты по месту лечения;

- свидетельство о праве наследования.

Обратите внимание! Страховая сумма – это предельный объём денежных средств, который может быть выплачен страхователю в рамках действующего договора. Таким образом, если изначально премировался факт установления диагноза и нахождение в стационаре, то в случае смерти эти величины будут учтены.

Резюме: какая программа выгоднее

Анализ продуктов от ведущих российских страховщиков позволил определить, что все варианты станут лишь небольшой помощью в случае болезни.

Фото: freepik.com/ponsulak

Большинство компаний предлагают до 30 тыс. руб. при подтвержденном диагнозе и в пределах 50 тыс. руб. – на время пребывания на листке нетрудоспособности.

Нужно понимать, что этих денег недостаточно для лечения и реабилитации действительно тяжёлых случаев, при которых пациент будет выздоравливать долго. Хотя все страховщики указывают на возможность дистанционного предоставления документов, этот тезис нуждается в проверке. Ведь человеку с подтверждённым диагнозом необходимо находиться на самоизоляции, походы за пределы квартиры административно наказуемы.

«Имеет смысл внимательно присмотреться к формулировкам: если в договоре страхования указывается, что клиент будет застрахован от коронавируса, это неправильно. В случае заболевания в больничном листе медики напишут «ОРВИ», так как коронавирус относится к острым респираторным заболеваниям. В общем, прежде, чем подписывать договор о страховании от коронавируса, стоит очень внимательно прочитать договор и лучше — вместе с юристом».

Артем Деев, руководитель аналитического департамента AMarkets

Единственный позитивный момент, если его можно так назвать, – относительно высокие выплаты в случае смерти. Поэтому покупать страховку имеет смысл тем, кто хочет обезопасить своих близких от финансовых трудностей при гибели члена семьи от COVID-2019.