Насколько вырастут цены на ОСАГО в 2019 году

С 2019 года в России начинается реформа ОСАГО. Первые нововведения вступят в силу уже с 1 января. Увеличивается коридор базовых ставок, а также меняется методика расчета коэффициента возраста и стажа. Все это может привести как к подорожанию полиса, так и к снижению его стоимости. Однако, учитывая, что страховые компании, как правило, используют максимальные тарифы в качестве базовых, стоимость подорожает в среднем на 15%.

2018 год заканчивается и на фоне принятия нового законодательства в области страхования автомобилей, многих владельцев авто волнует вопрос, ждет ли их подорожание ОСАГО в 2019 году. Однозначно ответить на этот вопрос нельзя, поскольку для некоторых категорий автовладельцев базовая ставка подорожает до 20%, а для некоторых, наоборот, снизится.

Из чего складывается стоимость

Расчет ОСАГО достаточно сложен. На протяжении последних лет он проводился по следующей формуле:

Где:

- Базовая ставка – это ставка ОСАГО, установленная государством. Она имеет минимальное и максимальное значение и отличается для разных видов транспортных средств;

- КТ – коэффициент территории преимущественного использования. Он устанавливается абсолютно для каждого населенного пункта на территории России и зависит от интенсивности движения, т.е. чем оно интенсивнее, тем выше коэффициент;

- КБМ – коэффициент бонус-малус, оценивающий безаварийность езды, т.е. учитывающий количество ДТП. Благодаря ему, те, кто ездит аккуратно и не совершает аварий, получают дополнительную скидку, т.е. коэффициент меньше единицы;

- КВС – коэффициент возраста и стажа. Соответственно, чем большее количество лет человек имеет права, тем ниже коэффициент. Существенно зависит он и от возраста – для водителей старше 22 лет он ниже;

- КО – коэффициент ограничения. Зависит от того, ограничено ли количество лиц, имеющих право управлять машиной;

- КМ – коэффициент мощности, зависящий от мощности двигателя;

- КП – коэффициент периода страхования. Чем больший период страховки выбран, тем дешевле она окажется, если рассчитать среднемесячную стоимость;

- КН – коэффициент нарушений. Зависит от наличия нарушений договора страхования со стороны водителя.

Справка! Если в полис вписан не один водитель, то для каждого человека, допущенного к управлению машиной, определяется свой бонус-малус, и для расчета конечной стоимости будет взят самый максимальных из полученных коэффициентов КБМ.

Вот, собственно, и все. Значения всех коэффициентов зависят исключительно от самого водителя и транспортного средства. И увеличение, и уменьшение стоимости полиса, связанное с применяемыми коэффициентами, не зависит от государства. Однако величина основной ставки регулируется законодательно. Именно ее динамику мы и будем рассматривать.

Статистика цен на ОСАГО за 10 лет

Базовая ставка имеет минимальное и максимальное значение. Ее величина регулируется законом «Об ОСАГО», в котором сказано, что ЦБ обязан ежегодно пересматривать ставку. Точное значение начальной ставки выбирает страховая компания самостоятельно, но в пределах указанного коридора. Естественно, чем более известная компания, тем ставка у нее выше. Зависят значения ставок от типа авто.

Таблица 1. Ставки по ОСАГО в 2018 г. Источник cbr.ru.

| Вид транспорта | Минимальная цена, руб. | Максимальная цена, руб. |

| Категория А (мотоциклы, мотороллеры) | 867,00 | 1 579,00 |

| Категория В физические лица | 3 432,00 | 4 118,00 |

| Категория В такси | 5 138,00 | 6 166,00 |

| Категория В юридические лица | 2 573,00 | 3 087,00 |

| Категория С до 16 т | 3 509,00 | 4 211,00 |

| Категория С свыше 16 т | 5 284,00 | 6 341,00 |

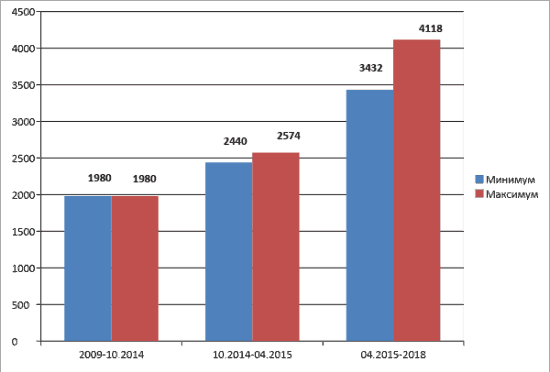

Таким образом, в настоящий момент минимальная ставка страховки ОСАГО для физических лиц составляет 3 432 руб., а максимальная – 4 118 руб. Причем такие тарифы держатся уже на протяжении четырех лет. Последние изменения начальных ставок были сделаны ЦБ в апреле 2015 года.

Таблица 2. Ставки по ОСАГО в 2009-2018 гг. Источник: cbr.ru.

| Вид транспорта | 2009-10.2014 | 10.2014-04.2015 | 04.2015-2018 | ||

| минимум | максимум | минимум | максимум | ||

| Категория А | 1 215,00 | 1 497,00 | 1 579,00 | 867,00 | 1 579,00 |

| Категория В физические лица | 1 980,00 | 2 440,00 | 2 574,00 | 3 432,00 | 4 118,00 |

| Категория В такси | 2 375,00 | 2 926,00 | 3 087,00 | 5 138,00 | 6 166,00 |

| Категория В юридические лица | 2 965,00 | 3 654,00 | 3 854,00 | 2 573,00 | 3 087,00 |

| Категория С до 16 т | 2 025,00 | 2 459,00 | 2 632,00 | 3 509,00 | 4 211,00 |

| Категория С свыше 16 т | 3 240,00 | 3 993,00 | 4 212,00 | 5 284,00 | 6 341,00 |

Рис. 1. Динамика тарифов ЦБ на полисы для легковых автомобилей, принадлежащих физическим лицам, в 2009-2018 гг. Источник: gks.ru.

Основным изменением в формировании тарифов стало введение в конце 2014 года ценового коридора. Цены же поднимали всего два раза за 10 лет, но каждый раз достаточно значительно. Также равномерно повышалась стоимость страховки и по другим транспортным средствам. Единственным исключением стало снижение минимальной ставки для мотоциклов в 2015 году. В целом за 10 лет минимальный тариф увеличился на 73%, а максимальный ‒ на 108%.

В качестве примера, как изменились реальные цены, а не базовые, в течение десяти лет, рассчитаем стоимость полиса для владельца легковой машины мощностью 120 л.с., возрастом 37 лет, со стажем вождения 17 лет, зарегистрированный в Екатеринбурге. Предположим, что класс страхования 5 (данный показатель менять не будем, чтобы все условия при сравнении были равными). Страхование осуществляется в компании Ингосстрах по максимальному тарифу. Итак, основная ставка составляет:

- 1 980 руб. – в 2009 г.;

- 2 574 руб. – в 2015 г.;

- 4 118 руб. – в 2018 г.

Коснулись изменения и коэффициентов, при помощи которых рассчитывается окончательная сумма.

Таблица 3. Коэффициенты для расчета страховки в 2009-2018 годах. Источник: cbr.ru.

| Категория транспортного средства | 2009-2010 | 2011-2018 |

| Коэффициент территории использования | ||

| Москва | 2 | 2 |

| МО | 1,7 | 1,7 |

| Питер | 1,8 | 1,8 |

| Казань | 1,6 | 2 |

| Екатеринбург | 1,3 | 1,8 |

| Коэффициент возраста и стажа | ||

| До 22 лет включительно со стажем до 3 лет | 1,7 | 1,8 |

| Более 22 лет с опытом вождения до 3 лет | 1,5 | 1,7 |

| До 22 лет с опытом вождения свыше 3 лет | 1,3 | 1,6 |

| Более 22 лет со стажем вождения свыше 3 лет | 1 | 1 |

| Коэффициент мощности | ||

| До 50 лошадиных сил | 0,6 | 0,6 |

| Свыше 50 до 70 | 0,9 | 1 |

| Свыше 70 до 100 | 1 | 1,1 |

| Свыше 100 до 120 | 1,2 | 1,2 |

| Свыше 121 до 150 | 1,4 | 1,4 |

| Свыше 150 | 1,6 | 1,6 |

| Коэффициент ограничения | ||

| В случае отсутствия ограничений | 1,7 | 1,8 |

*Коэффициент территории преимущественного использования устанавливается для всех населенных пунктов. В таблице приведено лишь несколько городов.

Таким образом, из таблицы наглядно видно, что увеличение коэффициентов произошло лишь один раз в 2011 году.

Владелец автомобиля, для которого проводится расчет, имеет следующие коэффициенты:

- КТ – 1,3 в 2009 г. и 1,8 в последующих;

- КВС – 1;

- КМ – 1,2;

- КО – 1, поскольку полис ограничивает количество водителей;

- КП – 1, т.к. полис оформляется на год;

- КН – 1, т.к. нарушения отсутствуют;

- КБМ – 0,9 при 5 классе страхования.

Подставив соответствующие коэффициенты в формулу, посмотрим, какая же стоимость полиса получится:

- 2009 г.:

- 2015 г.:

- 2018 г.:

Таким образом, при повышении базовых ставок на 108% за 10 лет конечная стоимость полиса подорожала на 188%.

Нововведения 2019 года. Каким будет подорожание?

29 ноября 2018 года Центральный Банк РФ утвердил новые тарифы на ОСАГО, которые вступят в действие с 1 января 2019 года. Новость относится к изменениям как базовых ставок, так и коэффициентов. Кроме того, владельцы авто получат возможность самостоятельно выбирать тарифный план и принципы оплаты полиса. Ознакомиться с полным текстом указа можно, скачав файл в удобном формате.

Итак, базовые ставки в 2019 году расширяются по всем транспортным средствам на 20%. Причем они будут как подниматься, так и снижаться.

Таблица 4. Ставки по ОСАГО с 1 января 2019 г. Источник consultant.ru.

| Категория транспортного средства | Минимальная ставка, руб. | Максимальная ставка, руб. |

| Категория А (мотоциклы, мотороллеры) | 694,00 | 1 895,00 |

| Категория В физические лица | 2 746,00 | 4 942,00 |

| Категория В такси | 4 110,00 | 7 399,00 |

| Категория В юридические лица | 2 058,00 | 3 704,00 |

| Категория С до 16 т | 2 807,00 | 5 053,00 |

| Категория С свыше 16 т | 4 227,00 | 7 609,00 |

Таким образом, конечная цена полиса может стать как выше, так и ниже, но, учитывая то, что все стабильные страховые компании всегда используют максимальную ставку, то повышение цены на ОСАГО очевидно.

Что касается коэффициентов, то они также способны как повысить итоговую стоимость полиса, так и снизить ее:

- коэффициент ограничения повышается с 1,8 до 1,87;

- если раньше коэффициент возраста и стажа КВС имел 4 категории, то теперь их будет 50;

- коэффициент территории преимущественного использования также увеличился для некоторых населенных пунктов.

Таблица 5. КВС для расчета полиса на 2019 г. Источник: consultant.ru.

| Возраст,

лет |

Стаж, лет | |||||||

| 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

Чтобы узнать, на сколько подорожало ОСАГО, рассчитаем стоимость полиса для владельца авто при тех же основных условиях, но в 2019 году:

Изменения затронули базовую ставку и коэффициент возраста и стажа. Увеличение составило 15%. Снизить цену по страховке часто можно, оформляя полис онлайн.

С 2020 года в планах ЦБ полностью отказаться от базовых ставок, что на фоне существенного повышения штрафов за отсутствие страховки приведет к тому, что цены опять начнут расти.

Справка! Штрафы за использование транспортного средства без полиса ОСАГО составляют 500-800 руб., чем и пользуются многие граждане, предпочитая платить штрафы и не покупать полис. Однако сейчас с Госдуме обсуждается проект закона о повышении штрафов до 8 000 руб. Кроме того, видеокамеры на дорогах будут связаны с базой данных ОСАГО, и если в поле зрения камеры попадет авто без страховки, то владельцу будет начислен штраф, причем при каждом попадании в объектив видеокамеры.

Более подробно узнать о реформе ОСАГО, начинающейся в 2019 году, можно, посмотрев видео:

Автор:

Автор: