С какой зарплатой можно обращаться за ипотекой

Для получения ипотечного кредита необходимо иметь определенный уровень заработной платы. Банки, рассчитывая сумму кредита, принимают во внимание условие, что ежемесячный платеж не должен превышать 50% чистых доходов заемщика. Минимальная сумма заработной платы для российских граждан и для иностранцев рассчитывается одинаково, однако не все банки России выдают ипотеку гражданам других стран. При расчете учитываются совокупные доходы семьи и платежи по другим ссудам.

Ипотечное кредитование для многих граждан РФ – единственный способ купить недвижимость. Какая должна быть зарплата, чтобы взять ипотеку? Какие доходы учитывают банки? Какие способы подтверждения существуют?

Необходимый доход

Одним из обязательных элементов оценки заемщика при подаче заявки на ипотеку является изучение уровня ежемесячного дохода. Прежде всего, учитывается официальный заработок, но и дополнительно получаемые средства также берутся в расчет.

Минимальная зарплата для граждан РФ

Нельзя однозначно сказать, какая заработная плата должна быть для ипотеки. Официально таких ограничений не существует. Уровень минимально возможной зарплаты зависит от нескольких факторов:

- стоимости приобретаемой недвижимости;

- срока кредитования;

- процентной ставки;

- первоначального взноса;

- наличия выплат по другим кредитам;

- прожиточного минимума.

Однозначно можно сказать, что сумма заработной платы должна быть минимум вдвое больше ежемесячного платежа.

Важная информация! Комитет Государственной думы по финансовому рынку разрабатывает поправки в закон «О банках и банковской деятельности», которые запретят банкам выдавать ссуды россиянам, если платеж по ним будет превышать 50% от заработной платы. Для расчета будут учитываться совокупные доходы семьи, обязательные расходы, среди которых и платежи по ссудам.

Некоторые банки учитывают также и прожиточный минимум. Таким образом, укрупненно формула расчета минимальной заработной платы для получения ссуды равна:

Рассмотрим на примере. Рассчитанный банком за ссуду в 250 000 руб. на 5 лет ежемесячный платеж равен 5 630,05 руб. Заемщик уже выплачивает займ за машину, ежемесячный платеж по которому составляет 21 000 руб. Банк учитывает прожиточный минимум – 13 528 руб.

Если из заработной платы в 66 788 руб. отнять 13 528 руб. прожиточного минимума, то останется 53 260 руб. Именно от этой суммы 50% гражданин может платить по кредиту, т.е. 21 000 + 5 630 = 26 630 руб. Это как раз и есть 50%.

Важная информация! Знаете ли вы, что выплаты по алиментам не входят в доход, принимаемый в расчет банками при выдаче займов.

Минимальная зарплата для иностранных граждан

Для получения иностранцем кредита необходимо иметь вид на жительство и постоянную высокооплачиваемую работу с перечислением всех налоговых платежей в соответствующие органы. Банки настороженно относятся к иностранцам, поскольку в большинстве случаев отношения с кредитными организациями в родной стране неизвестны кредитору. Более того, статус «временного» проживания на территории России также накладывает определенные риски для банков.

Заработная плата для иностранцев рассчитывается так же, как и для россиян, а вот первый взнос по ипотечному кредиту будет существенно больше – минимум 50%.

Какие доходы учитываются

Для оформления всех видов кредитов могут учитываться личная зарплата заемщика и совокупные доходы семьи, если ее члены являются созаемщиками или поручителями. Особенно это касается ипотеки.

В целом большинством банков, в том числе и Сбербанком, для получения займа принимаются во внимание следующие виды доходов:

- доход с постоянного места работы;

- пенсионные и другие выплаты: пенсия по возрасту, пенсия по инвалидности или выслуге лет, ежемесячные пожизненные выплаты судьям и определенным категориям граждан;

- зарплата на дополнительном рабочем месте;

- доходы ИП;

- денежные средства, полученные от сдачи недвижимости в наем;

- вознаграждения по договорам гражданско-правового характера и от пользования интеллектуальной собственностью заемщика.

Как подтвердить доходы

Для получения потребительского кредита или ипотеки доходы необходимо подтверждать. Способ подтверждения зависит от типа дохода:

- справка о зарплате по форме 2-НДФЛ для дохода с постоянного места работы;

- выписка со счета, на который поступают денежные средства и соответствующее удостоверение для подтверждения пенсионных и других доходов: пенсии по возрасту, пенсии по инвалидности или выслуге лет, ежемесячных пожизненных выплат судьям и определенным категориям граждан;

- справка по форме 2-НДФЛ и копия трудовой книжки, или трудовой договор для доходов на дополнительном рабочем месте;

- налоговая декларация для доходов ИП;

- справка по форме 3-НДФЛ, копия договора для подтверждения денежных средств, полученных от сдачи недвижимости в наем.

Для многих банков достаточно подтверждения дохода справкой по форме банка. О том, можно ли получать ипотеку с неподтвержденными доходами, смотрите в видео

Расчет доходов для ипотеки

Расчет величины заработной платы, достаточной для того, чтобы взять ипотеку, зависит от:

- размеров приобретаемой недвижимости;

- стоимости квадратного метра и стоимости жилья целиком;

- суммы первоначального взноса;

- процентной ставки.

Если вы хотите предварительно самостоятельно определиться с тем, достаточно ли вашей заработной платы для покупки определенной недвижимости, воспользуйтесь примером расчета.

Итак, допустим, семья из четырех человек (муж, жена и ребенок) планирует приобрести трехкомнатную квартиру в Московской области стоимостью 6 млн руб. Заемщиком выступает муж. Жена находится в декретном отпуске. Ипотечный кредит планируется взять в Газпромбанке, воспользовавшись предложением «Семейная ипотека», распространяющимся на семьи, в которых в период с 01.01.2018 года родился второй или третий ребенок. Условия кредитования приведены в таблице. Других кредитов семья не имеет. Банк придерживается принципа, что ежемесячный платеж не может превышать 50% от свободного дохода.

Таблица 1. Условия ипотечного кредитования в Газпромбанке. Источник: gazprombank.ru

| Параметры | Семейная ипотека |

| Максимальная сумма, млн руб. | 8 |

| Срок, лет | 30 |

| Минимальная сумма, не менее % | 15 |

| Процентная ставка,% | 6 |

| Первоначальный взнос, % | 20 |

Семья приняла решение заплатить 25% первоначального взноса. Таким образом, необходимая сумма кредита составит:

Оплата комплексного ипотечного страхования и страхования жизни будет осуществлена из личных средств заемщика. Срок кредитования – 25 лет.

Чтобы понять, достаточно ли заработной платы мужа (жена не работает) для покупки данной квартиры, необходимо рассчитать величину ежемесячного платежа. Для этого воспользуемся программой Excel, а именно функцией ПЛТ:

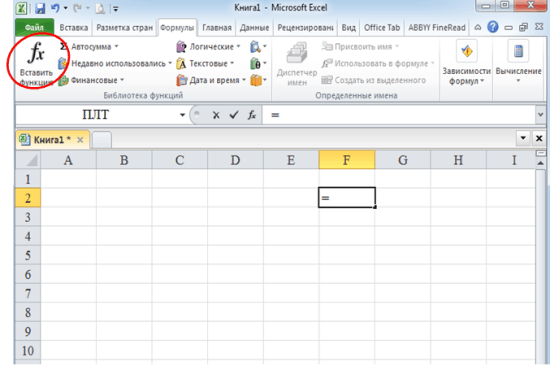

Откройте Excel и в любой ячейке поставьте знак «=».

Не нажимая «Enter», перейдите во вкладку «Формулы», где выберете пункт меню «Вставить функцию»;

Рис. 1. Вставка функции

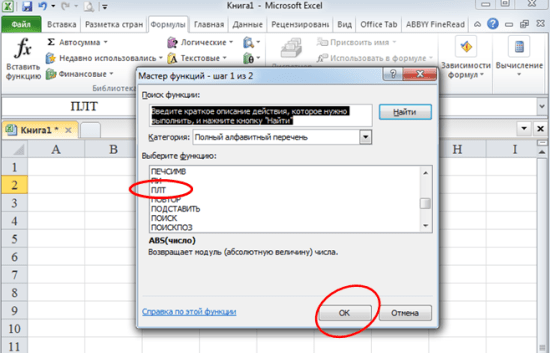

В открывшемся списке найдите функцию «ПЛТ» и нажмите «ОК».

Рис. 2. Выбор функции ПЛТ

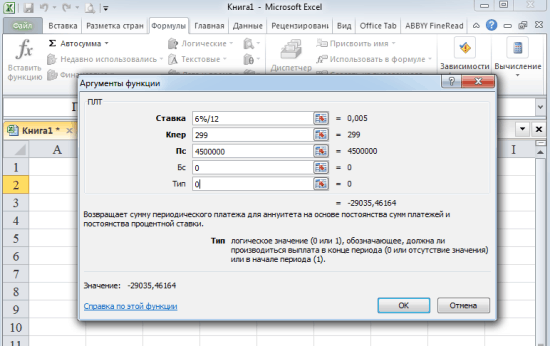

Заполните открывшуюся таблицу. Ставка – процентная ставка, деленная на количество выплат в году, как правило, 12: в нашем случае «6%/12». Кпер – количество месяцев выплаты кредита, рассчитывается как количество лет, умноженное на 12 минус 1: 25 * 12 – 1 = 299 месяцев. Пс – полная сумма займа: в нашем примере 4,5 млн руб. Бс – будущая сумма займа: на конец выплат она должна быть равна нулю. Тип – 0 (выплата в конце периода) или 1 (выплата в начале периода): как правило, 0. Нажмите «ОК».

Рис. 3. Заполнение таблицы расчета

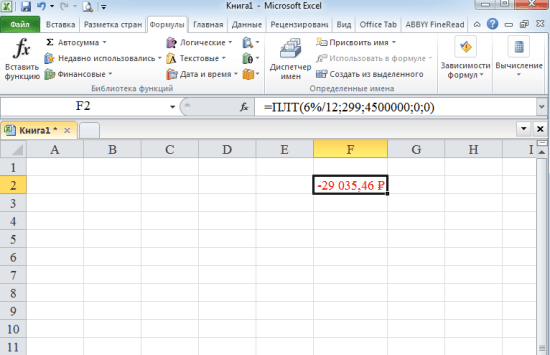

В ячейке появится сумма ежемесячных платежей. На знак минус не обращайте внимания, он просто обозначает, что на эту сумму каждый месяц будет уменьшаться ваш кредит.

Рис. 4. Итог расчета

В нашем примере размер ежемесячного платежа составляет 29 035,46 руб. Теперь можно рассчитать величину предполагаемого дохода. Газпромбанк не учитывает прожиточный минимум.

Для получения ссуды на данных условиях мужу достаточно иметь заработную плату в размере 60 000 руб. Если бы Газпромбанк учитывал прожиточный минимум, то сумма была бы другой. Рассчитаем прожиточный минимум для семьи:

Справка! Прожиточный минимум для работоспособного населения в Московской области за III квартал 2018 года установлен в размере 13 496 руб., для детей 11 925 руб.

Поскольку прожиточный минимум на семью превышает сумму ежемесячного платежа, то именно он и должен остаться у заемщика после выплаты. Тогда минимальная заработная плата составит:

В данном случае умножать на 2 сумму ежемесячного платежа не нужно, т.к. величина прожиточного минимума больше него и условие 50%/50% выполняется.