Как получить отсрочку по ипотеке из-за коронавируса

Потеря работы во время эпидемии или существенное снижение дохода более, чем на 30%, дает право оформить ипотечные каникулы на полгода. Но воспользоваться льготой смогут только те, чей займ не превышает 2 млн руб. (для Москвы – 4,5 млн руб.). Для получения отсрочки в банк подают заявление с обоснованием причины просьбы. Во время льготного периода не начисляют пени и штрафы, но к долгу добавляется сумма процентов, которые рассчитывают по условиям договора. Снизить обязательные платежи по ипотеке могут и индивидуальные предприниматели, которые заняты в отраслях, наиболее пострадавших от COVID-19.

В связи с эпидемией коронавируса в начале апреля Правительство РФ объявило о предоставлении россиянам дополнительных ипотечных каникул. Теперь отсрочку можно оформить по упрощенной схеме. Это право распространяется и на тех, кто успел воспользоваться подобной льготой раньше – до начала распространения COVID-19.

Новая программа

3 апреля 2020 г. Владимиром Путиным был подписан Федеральный Закон № 106-ФЗ. Этим нормативным актом внесены масштабные корректировки в порядок изменения условий кредитных договоров. Также появился ресурс спроси.дом.рф где можно получить подробную консультацию по поводу льготы.

Отсрочка по ипотеке из-за коронавируса – еще одна мера социальной поддержки населения. Статьями 6 и 7 ФЗ № 106 утверждены нормы помощи тем, кто временно утратил платежеспособность из-за эпидемии COVID-19. Граждане могут потребовать у банков приостановления своих долговых обязательств на срок до 6 месяцев. Индивидуальным предпринимателям также дается право на время уменьшить размер ежемесячных платежей.

Подобные каникулы были предусмотрены и раньше: их ввели еще в 2019 г. Однако, условия предоставления льготы до эпидемии отличались от тех, что действуют теперь. Раньше они были намного строже, сегодня же требования значительно смягчены.

Справка! По этой программе можно получить отсрочку по потребительскому кредиту.

Кто вправе воспользоваться

«Сам факт пандемии и введенные в связи с ней ограничения как повод просить у банка каникулы в законе не оговаривается»

Светлана Жмурко, адвокат. Источник: КП

Для получения льготы должны быть соблюдены некоторые условия:

- Ограничения по сумме.

Максимальные размеры займов установлены ПП № 435 от 3 апреля 2020 г. Во время эпидемии клиент вправе получить каникулы по новым условиям, если сумма в договоре не превышает 2 млн руб.

Важно! Некоторые ошибочно считают, что 2 млн руб. – это размер задолженности на текущий момент. Это не так. Во внимание берется именно первоначальная величина кредита.

Есть и региональные исключения. Для жилых помещений, расположенных в столице, лимит составляет 4,5 млн руб. Для Московской области, Санкт-Петербурга и Дальневосточного федерального округа он будет равен 3 млн руб.

- Снижение доходов.

Размер денежных поступлений упал на 30 % и более за месяц, который предшествовал обращению в фин. учреждение – сравнивается со среднемесячным заработком в 2019 г.

- Отсутствие на момент обращения каникул по другим программам.

Важно, чтобы в отношении договора не действовал льготный период, назначенный ранее. Если каникулы уже были предоставлены заемщику на «старых» условиях, дополнительную отсрочку можно будет оформить, дождавшись их окончания. То есть получить льготы можно последовательно, но не одновременно.

Фото: freepik.com/crowf

В связи с коронавирусной эпидемией властями был утвержден перечень отраслей, которые сильнее остальных страдают от распространения инфекции (ПП РФ от 03 апреля 2020 года № 434). В него входят:

- аэропортовая деятельность, авиаперевозки;

- перевозки автомобильным транспортом;

- организация досуга, культура;

- спорт и физкультурно-оздоровительная работа;

- туристические агентства;

- бизнес, связанный с предоставлением услуг по временному проживанию;

- общественное питание;

- осуществление дополнительного образования (в том числе негосударственными учреждениями);

- организация выставок, конференций;

- оказание гражданам бытовых услуг (салоны красоты, химчистки, ремонт, прачечные);

- медицинская деятельность.

Для индивидуальных предпринимателей, занятых в них, существуют специальные правила предоставления льготы. Все они имеют право на ипотечные каникулы без каких-либо дополнительных условий. Нужно просто обратиться в банк с соответствующим требованием до 30 сентября 2020 г. При этом сумма взятого кредита может превышать региональный максимум. Подтверждать снижение доходов на 30 % таким заемщикам не нужно (ст. 7 ФЗ № 106).

Порядок оформления

Для получения льготы достаточно позвонить оператору по телефону и сообщить о своем намерении, а дальше действовать, руководствуясь его указаниями.

Интересно, что новый закон не обязывает банки проверять, действительно ли имеет место снижение дохода. Во время эпидемии коронавируса кредитные организации вправе предоставлять своим клиентам каникулы, опираясь только на их слова.

В теории документы о денежных поступлениях могут и не запрашиваться. Разумеется, на практике банки предпочитают перестраховываться. Поэтому собрать кое-какие бумаги, скорее всего, придется.

Фото: freepik.com

Точный перечень озвучивается оператором в момент оглашения требования. В него могут входить:

- справки 2-НДФЛ за 2019 и 2020 гг.;

- сведения из регистра получателей госуслуг о регистрации в качестве безработного (документ оформляется в виде выписки);

- листок нетрудоспособности, полученный в больнице;

- иные бумаги (на усмотрение руководства банка).

Кредитные организации наделили правом получать сведения о доходах клиентов в Пенсионном Фонде РФ, налоговых органах, Фонде социального страхования РФ, Федеральном Фонде ОМС. Если в одно из этих учреждений направлен запрос, дополнительно требовать документы у заемщика не разрешается.

Банку дается 5 дней на принятие решения. Если затребованы справки, то на их предъявление клиенту отводится 90 дней. При уважительной причине этот период продлевается еще на 30 дней.

Непредставление бумаг в течение 5 дней после обращения не является основанием для отказа во льготе, но собрать их все равно придется. Когда работник банка изучит документы, клиенту направят уведомление о том, что действующие каникулы подтверждены.

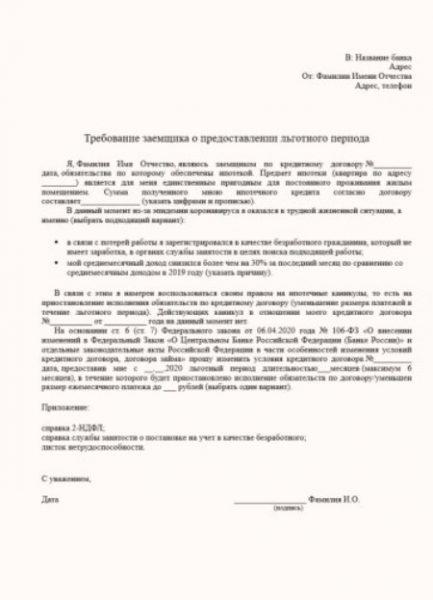

Необходимо подготовить заявление с указанием причины отсрочки. В нем обязательно делается ссылка на последние изменения в законе. В банке подскажут, каким именно способом направить документ (в конверте или в электронном виде). Нарушать режим самоизоляции не придется – все можно сделать дистанционно.

Скрин заявления на ипотечные каникулы

Скачать образец требования заемщика.

После рассмотрения вопроса клиента уведомляют о предоставлении льготы или об отказе в отсрочке. Ответ направят на электронную почту или обычным письмом. Если человек использовал телефонную связь, с ним свяжутся тем же способом и сообщат результат.

Для предпринимателей, относящихся к пострадавшим отраслям, предусмотрено ускоренное оформление каникул. Они начинаются прямо в день обращения в банк, если клиент не пожелает установить другой срок.

Что будет во время льготного периода

Ипотечные каникулы могут начаться не позднее чем через 1 месяц после обращения. Точную дату определяет сам заемщик. Если она не оговорена в тексте заявления, началом периода будет считаться день, в который банк направит клиенту уведомление.

Пример. Заемщик (физическое лицо) обратился в банк 10 апреля 2020 года, не указав при этом дату начала льготного периода. 14 числа кредитная организация рассмотрела обращение, удовлетворила его и направила клиенту соответствующее уведомление по электронной почте. Каникулы будут считаться предоставленными с этой же даты (14 апреля).

С момента установления льготного периода все обязательства человека перед банком приостанавливаются. В это время не нужно гасить основной долг и уплачивать проценты. Таким образом, на несколько месяцев клиент может «забыть» о взятом ипотечном кредите.

Важно! В период каникул не будет начисляться неустойка на просрочку прошлых периодов. Ее зафиксируют в день направления требования.

ИП вправе выбрать другой вариант льготы. Они могут просто уменьшить ежемесячный размер платежа, не отказываясь при этом от обязательств полностью. Как правило, банки дают клиентам возможность самостоятельно выбирать схему корректировки суммы. Ее размер может сократиться за счет основного долга, процентов или и того и другого одновременно.

Ипотечные каникулы, предоставленные по новым правилам, можно прекратить в любой момент. Для этого нужно позвонить в банк и сообщить о своем решении. Не позднее 5 дней заемщику будет направлен уточненный график.

«Кредитные каникулы – это не прощение долга, более того: в течение льготного периода продолжают начисляться проценты, и переплата по кредиту в случае ухода заемщика на каникулы возрастает»

Ольга Дайнеко, юрист, эксперт проектов «Финшок» и «Жилфин». Источник: РГ

Что будет после завершения каникул

Пропущенные платежи сохранятся за заемщиком в качестве обязательства, но их перенесут на конец срока погашения кредита. Они будут подлежать внесению после того, как закроется основная задолженность. По окончании каникул ежемесячные суммы останутся прежними, а общий период ипотеки продлится. Этот промежуток будет рассчитан индивидуально.

Фото: freepik.com/mariiaboiko

Во время каникул на остаток суммы продолжат начислять проценты по ставке, указанной в договоре. Внести их нужно будет после погашения основного долга и внесения пропущенных платежей.

Пример. Заемщик заключил договор на 120 месяцев (10 лет) на сумму 1 млн руб. по ставке 10 % годовых, из которых в течение 8 месяцев вносил денежные средства в установленные сроки. Сумма ежемесячного платежа составляет 13 215,07 руб. Остаток долга на начало каникул – 959 787,84 руб. Клиент решил воспользоваться правом на отсрочку сроком на 6 месяцев. За период отсрочки ему будут начислены проценты в размере: 959 787,84 × 10 % / 12 × 6 = 47 989,39 руб.

Если заемщиком является индивидуальный предприниматель, который вместо отсрочки выбрал уменьшение ежемесячных платежей, из его долга, образовавшегося во время каникул, вычтут сумму, фактически внесенную в этот период. После окончания льготного периода размер платежа автоматически возвратится к прежнему уровню. Общий срок кредита при этом продлится на меньшее количество времени: ведь часть долга все-таки была погашена.

Вся неустойка (пени, штрафы), зафиксированная на момент обращения, будет подлежать уплате в последнюю очередь. Ее взыщут после того, как кредит закроется в полном объеме.

Когда могут отказать

ИП, относящийся к перечню пострадавших отраслей, не сможет оформить каникулы, если на текущий момент они уже предоставлены ему на основании ст. 6 Федерального Закона № 106-ФЗ.

Клиенту также откажут во льготе, если после изучения документов выяснится, что его ежемесячный доход снизился менее чем на 30 % в сравнении с 2019 г. Предоставленные каникулы в этом случае прекратятся, а заемщику придется возместить пропущенные суммы и уплатить неустойку.

Пример: В 2019 г. среднемесячный доход Игнатьева К.Н. составлял 32 тыс. руб. В месяц, предшествующий обращению, в связи с уменьшением прибыли предприятия он получил только 22,6 тыс. руб. Снижение составило: 100 – (22,6 × 100 / 32) = 29,38 %. В данном случае в предоставлении каникул будет отказано.

Что делать, если заявитель не проходит по условиям

Новый закон едва успел вступить в силу. Несмотря на это в интернете уже можно увидеть массу недовольных откликов от тех, чья ситуация не соответствует заявленным условиям.

Не стоит забывать, что правом на ипотечные каникулы по-прежнему можно воспользоваться на основании статьи 6.1-1 Федерального Закона № 353-ФЗ. Предельная сумма в этом случае составит 15 млн руб. Заемщику потребуется доказать, что он попал в сложную жизненную ситуацию.

В любом случае стоит обратиться в банк за консультацией. На время эпидемии кредитные организации самостоятельно вводят дополнительные виды отсрочки. Данная инициатива исходит от Центрального Банка РФ, так как финансовое положение сегодня пошатнулось у многих россиян.

Пример. ПАО «Сбербанк» предлагает клиентам индивидуальную реструктуризацию ипотеки. Есть два варианта: отсрочка погашения долга (платеж снижается или временно обнуляется) и увеличение срока, предусмотренного договором. Причинами для каникул могут быть заражение COVID-19, помещение на карантин, отпуск «за свой счет», сокращение или увольнение из-за введения нерабочих дней, а также реабилитация после излечения от коронавируса.

На государственном сайте спроси.дом.рф публикуется информация о льготных программах реструктуризации кредитов всех банков.

«Самое главное – при первых “симптомах” неплатежеспособности следует обратиться в банк. Если заемщик подкрепит документами заявление о сложной жизненной ситуации, кредитор всего скорее пойдет ему навстречу, и не исключено, что такая реструктуризация на условиях банка окажется для заемщика более приемлемой, чем отсрочка платежа на условиях закона о кредитных каникулах»

Анна Заикина, эксперт Национального центра финансовой грамотности. Источник: РГ

Перспективы и выводы

Правовую базу изменили, чтобы помочь жителям нашей страны преодолеть сложившуюся ситуацию без ощутимого материального ущерба. Вполне возможно, что при ухудшении эпидемиологической обстановки законодательство продолжат корректировать.

Новая программа начала работать с 3 апреля и будет действовать до 30 сентября 2020 г. Эта дата не является окончательной: в дальнейшем она может быть изменена. Все будет зависеть от темпов распространения коронавирусной инфекции.

Видео

Автор:

Автор: