Пенсия при зарплате 50 000 руб.: размер выплат и доплат

Получая заработную плату 50 000 руб., можно рассчитывать на достойную пенсию только при наличии продолжительного стажа. Так, отработав 40 лет, пенсионер будет получать 23 540,8 руб. При стаже в 37 лет платежи составят 22 175,30 руб. Если страховые взносы отчислялись только 10 лет, пенсионное обеспечение не превысит 9 885,84 руб. Увеличить выплаты можно, отказавшись от назначения пенсии на несколько лет, заработав северный или сельский стаж. Финансовую независимость в старости обеспечит создание индивидуального пенсионного капитала.

По данным Росстата, 8,2% россиян имеют доход в диапазоне 40 000–50 000 руб., а 5,2% – от 50 000 до 60 000 руб. Более 23% назвали зарплату в размере 50 000 руб. достаточной для нормальной жизни. Но обеспечит ли такой доход финансовую стабильность в старости? Попытаемся разобраться, какая будет пенсия, если зарплата составляет 50 000 руб.

От чего зависит размер пенсии

Будущий доход пенсионера может складываться из:

- Трудового пенсионного обеспечения, формирующегося за счет отчислений с зарплаты в рамках обязательного страхования.

- Корпоративной пенсии, которая выплачивается работодателем на основании коллективного или трудового договора.

- Накопительной или частной пенсии, выплачиваемой НПФ из скопившихся личных инвестиций пенсионера.

Именно такая схема заложена в стратегию долгосрочного развития пенсионной системы РФ, целью которой является обеспечение приемлемого уровня доходов пенсионеров.

Но даже при зарплате 50 000 руб. многие игнорируют дополнительные возможности для формирования будущей пенсии, надеясь на страховое обеспечение. Ведь с такой заработной платы в ПФР работодатель уплачивает 22% или 12 100 руб. ежемесячно, что за все годы работы складывается в солидные суммы. Неужели этих средств не хватит на достойную старость?

Рис. 1. У кого платежи больше?

Рассмотрим, куда направляются отчисления:

- 6% с зарплаты или 3 300 руб. идут на формирование фиксированной части пенсии, которая не зависит от заработной платы. Ее размер после индексации в 2019 г. будет равняться 5 334,19 руб. То есть, эту сумму выплатят и тем, кто зарабатывал до выхода на заслуженный отдых 20 000 руб., и тем, у кого заработок будет превышать предельный доход.

- 16% с заработной платы или 8 800 руб. направляются на выплату солидарной пенсии. Для застрахованного лица она учитывается на персональном счете для дальнейшего расчета пенсионных баллов, которые являются базой расчета переменной части страховых выплат пенсионеру.

Получается, что от заработной платы зависит только переменная часть пенсии. Но и в этом случае стоимость ПБ определяется государством. С января 2019 г. этот показатель увеличен до 87,24 руб., что на 7,05% больше, чем в предыдущем периоде. Даже при расчете индивидуального пенсионного коэффициента окончательные значения привязаны к максимально возможной взносооблагаемой базе. Кроме этого, искусственно ограничено максимальное число баллов, которые начисляются за определенный год. Так, в 2019 г. это значение равняется 9,13 балла. После 2021 г. – 10 баллов.

В сухом остатке размер зарплаты только частично влияет на окончательную величину пенсии. Регулируемые государством уровни фиксированных выплат, стоимости ИП, максимальных величин нивелирует критическую зависимость выплат от заработной платы.

Минимальный размер пенсии при зарплате 50 000 руб.

Чтобы получить право на начисление страхового пенсионного обеспечения, необходимо заработать:

- 10 лет страхового стажа, во время которого работодателем отчислялись взносы в ПФР;

- 16,2 пенсионных балла.

Рассчитаем, сколько можно заработать баллов в год при зарплате 50 000 руб. Для этого воспользуемся формулой:

ИПБ = (ЗП*12*16%/ВОБ*16%)*10, где

- ИПБ – индивидуальные пенсионные баллы;

- ЗП – заработная плата до налогообложения;

- ВОБ – взносооблагаемая база.

При зарплате 50 000 руб. ИПБ составит:

ИПБ = (50 000*16%/1 150 000*16%)*10 = 5, 22.

За 1 год при заработной плате реально заработать 5,22 балов. Это меньше максимального значения, значит, все они будут засчитаны при расчете пенсионных выплат.

Так как для получения пенсии необходимо отработать 10 лет, вычислим, сколько ИПБ будет начислено за этот период:

5,22*10 = 52,17 баллов.

Посчитаем размер переменной части выплат, умножив ИПБ на их стоимость:

52,17*87,24 = 4 551,65 руб.

Осталось к расчетному значению прибавить фиксированную выплату:

4 551,65 + 5 334,19 = 9 885,84 руб.

Получается, что минимальная пенсия в 2019 г. при зарплате 50 000 руб. и страховом стаже 10 лет составит 9 885,84 руб.

Это выше прожиточного минимума пенсионера – 8 846 руб., но не дотягивает до средней расчетной пенсии на 2019 г. – 15 367 руб.

Для сравнения! При заработной плате 30 000 руб. доход в старости будет всего лишь на 1 800 руб. меньше – 8065,18 руб.

Какой должна быть пенсия при зарплате 50 000 руб.

Основными задачами реформирования пенсионной системы названо обеспечение:

- Дохода после выхода на пенсию не менее 40% утраченного заработка.

- Размера выплат не ниже 3 прожиточных минимумов пенсионеров.

Опустим 3-е требование, предусматривающее участие в частных и корпоративных системах, и посчитаем, сколько лет нужно отработать, чтобы при зарплате 50 000 руб. выйти на такие показатели.

Рис. 2. Что такое достойное обеспечение в старости?

В первом случае пенсионные выплаты должны составлять 50 000*40% = 20 000 руб. Во втором – 8 846 руб.*3= 26 538 руб.

Чтобы вычислить страховой стаж, воспользуемся основной пенсионной формулой, и внесем все этапы расчета в таблицу.

Таблица 2. Расчет стажа при зарплате 50 000 руб.

| Показатель | Формула | Значение | |

| 20 000 руб. | 26 538 руб. | ||

| Величина переменной части выплат | ПБ*СПБ= СП-ФВ | 20 000 – 5 334,19 = 14 665,81 | 26 538 – 5 334,19 = 21 203,81 |

| Количество ПБ | ПБ=(СП–ФВ)/СПБ | 14 665,81/87,24 = 168,11 | 21 203,81/87,24 = 243,05 |

| Страховой стаж | Стр. Ст.=ПБ(за весь период)/ПБ (за 1 год) | 168,11/5, 217=32,22 | 243,05/5, 217 = 46,58 |

Как видим, чтобы получать пенсию 20 000 руб. при зарплате 50 000 руб. придется отработать 32,2 лет. Это возможно, если женщина начинала трудовую карьеру в 23,3 лет (55,5 – 32,2), а мужчина – в 28,3 год (60,5 – 32,2), что вполне реально.

Но для обеспечения в старости выплат в размере 3 ПМП – 26 538 руб. страховой стаж должен составлять 46,58 года. То есть, женщинам придется начинать трудиться в 9 лет, а мужчинам – в 14 лет или продолжать работать после достижения пенсионного возраста, установленного в 2019 г. – 55,5 лет для женщин и 60,5 лет для мужчин.

Размер выплат при зарплате 50 000 руб. и разном стаже

Минимальный или максимально возможный стаж зарабатывают только единицы. Поэтому имеет смысл рассчитать, какой будет пенсия при заработной плате 50 000 руб. и разном стаже.

Таблица 3. Размер пенсионных выплат при заработной плате 50 000 руб.

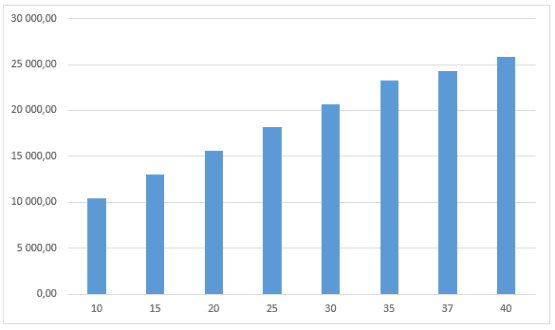

| Стаж, лет | Размер пенсии в 2019 г., руб. |

| 10 | 9 885,84 |

| 15 | 12 161,67 |

| 20 | 14 437,49 |

| 25 | 16 713,32 |

| 30 | 18 989,15 |

| 35 | 21 264,97 |

| 37 | 22 175,30 |

| 40 | 23 540,8 |

Рис. 3. Зависимость размера пенсии от страхового стажа при зарплате 50 000 руб.

При максимально возможном стаже 37 и 40 лет, дающем право на досрочный выход на заслуженный отдых, можно заработать 22 175,30–23 540,8 руб. обеспечения в старости.

Как увеличить размер пенсии при зарплате 50 000 руб.

Приведенные расчеты приемлемы для расчета выплат пенсионерам, не претендующим на льготы и доплаты.

Для некоторых категорий пенсионеров предусмотрена повышенная фиксированная выплата.

Таблица 4. Увеличенный размер ФВ в 2019 г.

| Категория пенсионеров | Размер ФВ, руб. | |||

| Без иждивенцев | При 1 иждивенце | При 2 иждивенцах | При 3 и более иждивенцах | |

| Обычный пенсионер | 5 334,19 | 7 112,26 | 8 890,32 | 10 668,39 |

| -при достижении 80 лет -инвалиды I группы | 10 668,39 | 12 446,44 | 14 224,51 | 16 002,57 |

| При северном стаже 15 лет | 8 001,29 | 10 668,40 | 13 335,50 | 16 002,60 |

| -при достижении 80 лет -инвалиды I группы | 16 036,84 | 18 669,69 | 21 336,79 | 24 003,89 |

| 20 лет стажа в районах, приравненных к КРС | 6 934,45 | 9 245,94 | 11 557,43 | 13 868,92 |

| -при достижении 80 лет -инвалиды I группы | 13 868,91 | 16 212,51 | 18 491,88 | 20 803,37 |

Кроме этого, ФВ увеличивается на районный коэффициент на время проживания пенсионера в регионе с тяжелыми климатическими условиями.

Для получения повышенных выплат необязательно выезжать на постоянное место жительства на Север, зарабатывать льготный стаж или дожидаться 80-летия. Любой россиянин имеет право на применение мотивирующих коэффициентов. Они применяются как в отношении ФВ, так и размера пенсионных баллов, если пенсионер отказывается на время от получения положенных выплат.

Но если в планы не входит перерабатывать лишних 5–10 лет, имеет смысл рассмотреть альтернативные варианты формирования дохода в старости:

- Подыскать работу, где работодатель мотивирует сотрудников интересными программами коллективного страхования. В некоторых предприятиях для ведущих специалистов предусмотрены программы индивидуального пенсионного страхования.

- Начать делать взносы для формирования накопительной пенсии. Такой вариант интересен тем, что средства инвестируются в прибыльные проекты, потому вложенные деньги со временем не обесцениваются, а капитал растет.

Даже если до пенсии осталось 15 лет, и ежемесячно с зарплаты 50 000 руб. перечислять всего лишь 10% дохода или 5 000 руб., реально накопить к старости 960 000 руб. При усредненной годовой доходности НПФ 8% он вырастет за этот период до 1 965 013 руб.

При выборе бессрочной формы выплаты накоплений это обеспечит 7 988 руб. дополнительного дохода в старости ежемесячно. Но можно увеличить размер отчислений или выбрать НПФ с более высокой доходностью. Например, доходность НПФ «Сбербанк» по итогам 3 квартала 2017 г. составила 10,49%, НПФ «ГАЗФОНД пенсионные накопления» более 11%.

Кроме этого, при необходимости такие накопления можно забрать одним платежом или оставить наследникам.

Автор:

Автор: