Как правильно оформить ДТП чтобы получить страховку

Для того, чтобы получить страховку по ОСАГО после ДТП, необходимо выполнить 5 шагов: получить справку о ДТП формы № 154, протокол нарушения ПДД; обратиться в страховую комппанию, приложив копии ПТС, указать реквизиты счета. Затем необходимо провести осмотр автомобиля в течение 5 дней после заявления в страховую. В течение 20 дней вам должны перечислить деньги. Рассмотрим подробнее все озвученные шаги с нюансами и подробностями.

Никто не гарантирован от попадания в аварию. Позаботиться после ДТП о получении страховки — головная боль пострадавшего. Виновник подписывает протокол ГИБДД, и забывает о происшествии — его ответственность обеспечивает страховая компания. Так уж построена система ОСАГО, что за выплатой обращается заинтересованное лицо. Знать о том, как правильно действовать в этой малоприятной ситуации, нужно любому водителю. Поэтому приведем пошаговый алгоритм действий, начиная с момента ДТП и до получения страховой выплаты.

Шаг 1. Вызов инспектора и оформление ДТП

В первый момент после ДТП водитель обычно действует автоматически: останавливает автомобиль, включает «аварийку», обозначает место знаком чрезвычайной остановки. После этого следует оценка ситуации. Если все участники происшествия, как и положено, остаются на месте, действовать нужно по правилам. Нужно грамотно оформить ДТП, чтобы получить страховку без лишних проволочек и судов.

Нужно позвонить в ГИБДД (002), и ожидать приезда дежурной машины. Без этого можно обойтись в случае, если не пострадали люди, в аварии участвуют только два автомобиля, и не возникает разногласий по поводу ее причины. Тогда участники самостоятельно, или с помощью вызванного аварийного комиссара, составляют схему происшествия. Затем нужно подъехать в ближайшее отделение, чтобы получить подтверждающие документы — обычно комиссар договаривается об этом сам. По закону, участники ДТП могут представить в СК свое извещение со схемой без участия полиции. Но есть ограничения, из-за которых этого делать не стоит.

Согласно закона о страховании автоответственности, если нет документов ГИБДД, сумма выплаты ограничена 50 тыс. рублей. Только в Москве, МО, СПБ и Ленинградской области, лимит не ограничивается (общий по закону 400 тыс. рублей). Однако в качестве подтверждения нужно представить фото или видео, сделанные с использованием ГЛОНАСС или других спутниковых систем. По всей территории России правило будет действовать с 1 октября 2019 года.

Что делать при ДТП: пошаговая инструкция от “Я-капиталист”.

Шаг 2. Получение документов о факте ДТП

Официальным подтверждением дорожно-транспортного происшествия служат два документа:

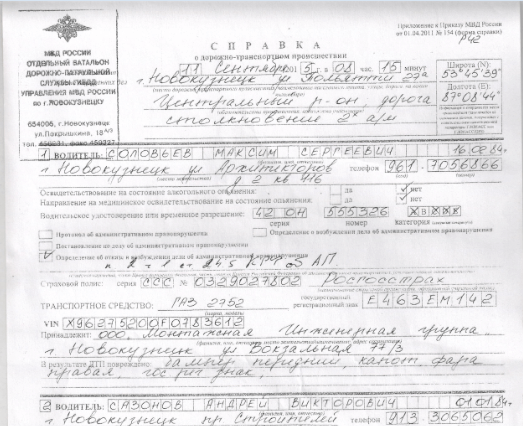

- справка о ДТП формы № 154 (рис. 1);

- протокол о нарушении ПДД (рис. 2).

В справке указываются данные обоих водителей, описываются повреждения автомобилей. Читать ее нужно внимательно, и если указано не все, или недостаточно подробно — дополнить своими замечаниями. Оценку ущерба «гаишники» не делают, но перечислено должно быть все. Иначе, можно потом услышать, что ваш глушитель был помят еще полгода назад. Если подозреваете скрытые «проблемы», требуйте, чтобы это отметили в справке.

Рисунок 1. Справка о ДТП установленной формы для компании-страховщика.

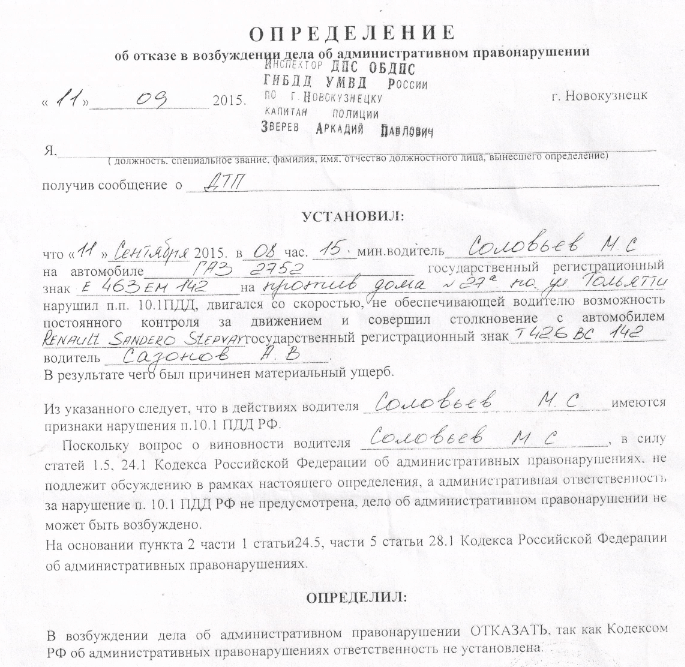

Протокол составляется, когда имело место нарушение правил дорожного движения. Если вы считаете, что оно было — без стеснения укажите на это инспектору. При его наличии дополнительно составляется постановление о привлечение виновного к административной ответственности. Если сотрудники ГИБДД не усмотрят нарушений, то вы получите на руки определение об отказе в возбуждении дела об административном нарушении. Приведем распространенный пример.

Вы стоите на светофоре, сзади въезжает в бампер «Газель». В таком случае часто выносится определение, где «обидчику» вменяется нарушение по ст. 10.1 ПДД: «двигался со скоростью, не обеспечивающей возможность контроля, и совершил столкновение». Наказание по КоАП за это не предусмотрено, но в определении указывается: в результате автомобилю (вашему) был причинен ущерб. Это главное — такой документ будет принят страховщиком. Проследите, чтобы на ваших экземплярах были проставлены синие штамп и печать.

Рисунок 2. Определение об отказе в связи с отсутствием предусмотренных КоАП мер наказания.

Другими словами, первый документ доказывает наличие повреждений, а второй — факт вашей невиновности. Если вы собираетесь оспаривать решение, в течение 10 дней нужно написать заявление в административную комиссию ГИБДД или обратиться в суд. Тогда придется ждать решения суда.

При переносе дела в суд лучше написать в СК уведомление о том, что вы оспариваете постановление, с просьбой приостановить выплату страхового возмещения второму участнику ДТП. Бывают случаи, когда он подает документы, и успевает получить выплату до вынесения решения суда в вашу пользу. Это не мешает вам взыскать свою сумму, но может сильно затянуть разбирательство.

Шаг 3. Обращение в страховую компанию

Если вас устраивают выданные документы, на следующий день обращаетесь к страховщику. Некоторые из них прописывают в правилах сроки обращения (3 – 5) дней, но по закону это можно сделать в течение 3 лет — если возмещение по ОСАГО. Подавать заявление нужно в свою СК, в компанию виновника — только при участии в ДТП нескольких транспортных средств (больше 2-х).

Внимание! Заявление в страховую компанию пишет только собственник застрахованного автомобиля. Если во время аварии за рулем находился другой водитель, указанный в полисе ОСАГО, дополнительно могут попросить копии его паспорта, водительского удостоверения.

Вас попросят заполнить стандартный бланк, к нему прикладываются:

- оригинал справки о ДТП (себе нужно оставить копию);

- копия протокола, постановления (если составлялись), либо определения;

- копии документов на автомобиль (ПТС, свидетельство о регистрации);

- копия паспорта, доверенность, если документы сдает не собственник;

- квитанции об оплате услуг эвакуации, хранения ТС (если они есть):

- реквизиты счета для перечисления страховой суммы.

Список документов указан в законе, он исчерпывающий. Ничего другого вы предоставлять не обязаны. Обязательно попросите заверенную копию заявления с датой приема. Если в нем нет описи приложенных документов — расписку с перечислением того, что вы сдали в СК.

Шаг 4. Проведение осмотра автомобиля

После принятия заявления, вам дают направление на экспертизу. Срок проведения осмотра — 5 дней. Вы должны присутствовать во время процедуры, по окончании попросите копию акта (сами могут не предложить!). Эксперт фиксирует повреждения, и указывает в заключении, какие запчасти подлежат замене или восстановлению. Это существенно: если такие уточнения отсутствуют, акт подписывать не надо. Многие компании экономят на том, что ремонтируют детали, которые требуется просто заменить. Если автомобиль поврежден так, что вы не можете приехать в указанное место осмотра, то по вашему заявлению страховщик должен провести оценку на месте его хранения.

Здесь всегда возникает вопрос: делать осмотр в СК, или сразу обратиться к независимому эксперту? Особого смысла отказываться от назначенного осмотра нет. В 90% случаев сумма страхового возмещения занижается, но пока вы ее не получите на счет — никакие дальнейшие действия предпринять нельзя. Поэтому лучше действовать параллельно.

Пока идет рассмотрение заявления, можно провести независимую экспертизу. Конечно, она стоит денег, поэтому можно подождать выплаты — чтобы убедиться в том, что ее на восстановление не хватит. По практике, сторонняя оценка бывает выше минимум на 30%. После получения возмещения СК появляется основание для оспаривания рассчитанной суммы выплаты.

При проведении независимой оценки обязательно отправляется приглашение страховщику с указанием даты и места ее проведения. Почтовое отправление должно быть с уведомлением, что получено. Если вы в последующем собираетесь оспаривать сумму через суд, то стоимость независимой экспертизы включается в понесенные расходы, и возмещается страховой фирмой по решению суда.

Ремонтировать автомобиль до получения выплаты не рекомендуется. При разбирательстве через суд, даже при наличии акта независимой оценки, возможны судебные иски со стороны СК с требованием проведения повторной экспертизы. Особенно, часто это если машина дорогая, или восстановительный ремонт обошелся в круглую сумму.

Шаг 5. Дожидаемся поступления денег на счет

Согласно Правилам, компания обязана перечислить вам деньги в течение 20 дней рабочих дней, либо прислать решение об отказе в выплате возмещения (ст.12 закона № 40-ФЗ, 25.04.2002). Еще 3 – 4 года назад обычной практикой было затягивание рассмотрения, водителей доводили до белого каления и продажи долгов — уступки прав на их взыскание третьим лицам. После того, как такие нарушения стали рассматриваться в рамках закона о защите прав потребителей — ситуация поменялась.

Автоюристы с легкостью доказывают в суде нарушение сроков предоставления услуги по договору страхования. Со страховщиков взыскивают помимо положенного возмещения пени, штрафы и неустойки за просрочку исполнения. Поэтому практически все СК сейчас выплачивают деньги в срок, но размеры выплат по-прежнему занижаются. Как получить страховку после ДТП в полном объеме, если компания насчитала нереально малую сумму? Единственный реальный способ — обращение в суд. Основанием для иска служит разница в сумме независимой частной экспертизы и оценки ущерба, проведенного страховой фирмой.

Подробная инструкция от “Я-капиталист”: Что делать если страховая компания не платит.

Автор:

Автор: