Какие налоги платили граждане в СССР

На формирование принципов налогообложения во время Советского Союза влияла экономическая ситуация в стране. Многие сборы вводились по решению власти и были довольно странными – отчисления в бюджет за бездетность и садовые деревья у многих сегодня вызовут удивление. Но в основном платежи были схожими с современными: подоходный, транспортный, земельный, имущественный налоги – основные, которые выплачивали простые граждане. Большая налоговая нагрузка ложилась на жителей деревень – в разные годы с них взимались сборы по продразверстке и продналог, земельная рента, подворный и взнос со скота.

Октябрьская революция положила начало эпохе советской власти. Основной целью нового государства стало строительство бесклассового общества. Это явилось причиной глубокой трансформации налоговой политики. Одни обязательные платежи периодически сменялись другими. От того, какие налоги платили граждане в СССР в конкретный период, зависело текущее благосостояние народа в целом. Рассмотрим, действительно ли в советское время государство требовало от людей меньше, чем сейчас?

Как менялось налогообложение

Для создания более четкой картины следует разделить годы от Октябрьского переворота до 1991 г. на несколько обособленных периодов.

Военный коммунизм

В 1918–1922 гг. руководство советского государства проводило особую внутреннюю политику. В условиях гражданской войны управление экономикой страны было максимально централизовано. Власти сконцентрировали усилия на том, чтобы сократить материальную базу буржуазии.

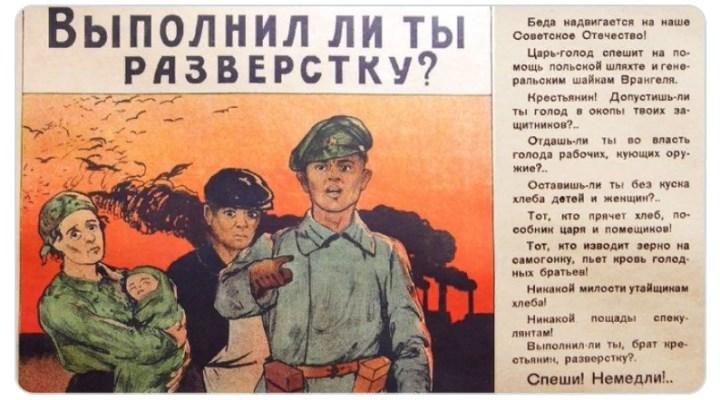

Ярким явлением этапа стала продразверстка. Начало этому налогу было положено в период правления Николая II – в 1916 г. Временное правительство решило не отказываться от него. В результате продовольственная разверстка просуществовала до 1921 г.

Политика властей заключалась в заготовке сельскохозяйственной продукции (в основном зерна) за счет крестьян. В Российской империи скупалась определенная часть урожая. Теперь же жителей сел формально обязали сдавать только его излишки. Однако на деле все было далеко не так безобидно. Существовали специальные вооруженные продотряды, которые силой забирали у людей столько, сколько считали нужным. Это привело к масштабному голоду в деревне.

Вскоре была введена государственная монополия на хлеб. Власти установили нормы потребления для рабочих (1,5 пуда в месяц), иждивенцев (1,25 пуда) и даже для сельскохозяйственных животных.

НЭП

Новая экономическая политика была вынужденной мерой. Со временем стало понятно, что без возрождения рыночных отношений развитие экономики страны невозможно. Продовольственную разверстку упразднили, заменив ее натуральным продналогом. Его размер был в 1,5 раза ниже, что значительно облегчило жизнь крестьян.

Продналог исчисляли в процентах от произведенных продуктов по прогрессивной шкале. Кулацкая часть населения отдавала государству больше всех. Учитывали количество людей в семье и наличие в хозяйстве скота. Беднейших крестьян освобождали от продналога вовсе.

Справочно! За сезон 1920-1921 гг. по продразверстке государству было сдано 367 млн пудов зерна. В следующем году по продналогу власти установили верхнюю планку всего в 240 млн пудов.

Параллельно существовали:

- денежный подворный налог – взимали в сельской местности по ставкам, индивидуальным для каждой губернии;

- единовременный общегражданский взнос для трудоспособного населения – уплачивали по твердым ставкам (от 50 коп. до 1 руб. 50 коп.), и он зависел от доходов человека;

- трудгужналог – форма привлечения граждан к обязательным неоплачиваемым работам.

Довоенное время

Экономика молодого государства постепенно укреплялась. В результате власти решили отказаться от множественности обложения. В 1923 г. на смену сложной системы пришел единый сельскохозяйственный налог. С 1 января 1924 г. его начали уплачивать исключительно деньгами.

Объектами налогообложения были приусадебные участки и служебные наделы. Для единоличных хозяйств действовала удвоенная ставка. Чтобы поддержать население, руководство страны ввело широкую систему льгот.

Читайте о предвоенной экономике СССР.

Период ВОВ

Война потребовала мобилизации всех ресурсов. Для финансирования расходов на оборону пришлось привлечь не только государственные средства, но и деньги населения. 1 января 1942 г. для совершеннолетних граждан был введен военный налог. Он заменил надбавки к подоходному и сельскохозяйственному платежам. От обязательств были освобождены военнослужащие и члены их семей, а также пенсионеры.

Ставка дифференцировалась по категориям населения. Колхозникам приходилось платить 150-600 руб. в год, а тем, кто не имел самостоятельной прибыли, – 100 руб.

В 1941 г. появился налог на холостяков, одиноких и малосемейных граждан, который просуществовал вплоть до распада страны. Бездетные мужчины (20–50 лет) и женщины (20–45 лет) отчисляли государству 6% от заработка. Человек освобождался от платежа при доходе ниже 70 руб. в месяц.

До 1960 года

В январе 1946 г. отменили военный сбор. Были введены льготы для инвалидов ВОВ, демобилизованных солдат и офицеров, а также для бывших партизан.

Деревня по-прежнему служила основным источником натуральных ресурсов. Планы заготовок были напряженными. У колхозов отчуждалась большая часть урожая: в 1945 г. эта доля составляла 30,5%, а в 1950 г. – 50,7%. Люди были вынуждены отдавать зерно, выделенное им за трудодни, и даже часть продуктов, полученных при возделывании личных приусадебных участков. Впрочем, именно наличие собственной земли и помогало населению выживать.

С 1960 до 1980 годы

Началось глубокое хозяйственное реформирование. Характерной особенностью этого исторического периода стала попытка отказаться от налогообложения граждан. Идея нового экономического эксперимента принадлежала Никите Хрущеву. 7 мая 1960 г. Верховный Совет СССР принял соответствующее постановление. Документ подразумевал полную отмену сборов с вознаграждения за труд рабочих и служащих.

Скриншот статьи в газете «Комсомольская Правда»

Несмотря на то, что доля поступлений в казну от физических лиц составляла всего 8%, эта попытка не увенчалась успехом. Властям быстро стало понятно, что отмена налогообложения губительна для любого (даже социалистического) государства.

С 1980 г. до распада СССР

В 80-х годах прошлого столетия экономика нашей страны достигла пика своей стабильности. Уровень жизни населения СССР вышел на исторический максимум.

В 1986 г. граждане получили право на индивидуальную трудовую деятельность. Для этого требовалось оформить патент в исполкоме СНД или оформить регистрационное удостоверение, предварительно уплатив государственную пошлину. Лица, имеющие патент, освобождались от подоходного налога, но должны были делать специальные ежегодные взносы. Остальные же платили его по ставке, зависящей от размера прибыли.

После 1988 г. появилось множество новых норм, регулирующих взимание средств в большинстве экономических сфер. Позднее все они были обобщены и систематизированы в Законе СССР «О налогах с предприятий, объединений и организаций».

Нормативная база, касающаяся физических лиц, также претерпела ряд изменений. Для имеющих крестьянские хозяйства утвердили самостоятельные режимы налогообложения.

Вплоть до распада Союза граждане по собственному желанию принимали участие в мероприятиях по благоустройству и социально-культурному строительству. Человек мог помочь либо безвозмездным трудом, либо деньгами. Эта система самообложения также регулировалась государством, что как нельзя лучше характеризовало действовавший в стране административно-командный порядок.

Основные виды налогов

Интересно отследить, как менялись отдельные платежи с течением времени. Одни из них видоизменились, но сохранились при этом до наших дней, другие – навсегда остались в прошлом.

Подоходный

Впервые он был введен в России в 1812 г. С этого момента на протяжении почти двух веков шкала оставалась прогрессивной. Лишь в 2001 г. она стала «плоской». Во время существования СССР ставку изменяли много раз. При этом почти всегда действовал необлагаемый минимум.

В июне 1917 г. средняя заработная плата составляла 243,75 руб. в месяц. Взиманию налога не подлежал доход в сумме 1 000 руб. в год. Шкала ставки начиналась с 1,09% и заканчивалась значением, равным 30,1%. Последняя цифра действовала для тех, кто получал более 500 тыс. руб. в год. Платеж взимался со всех физических лиц.

Таблица 1. Налог с дохода граждан в 1917 г.

| Зарплата в год, руб. | Ставка, % | Максимальная сумма к оплате, руб. |

| 1 100 | 1,09 | 12 |

| 1 600 | 1,31 | 21 |

| 2 300 | 1,7 | 39 |

| 5 000 | 3 | 150 |

| 10 000 | 6 | 600 |

| 15 000 | 8 | 1 200 |

| 20 000 | 10 | 2 000 |

| 200 000 | 25 | 50 000 |

| 400 000 | 30 | 120 000 |

Источник: garant.ru

В 1922 г. размер минимума вырос до 120 тыс. руб. за 6 месяцев. Однако здесь следует иметь в виду гиперинфляцию, которая наблюдалась на фоне происходящего хаоса. Плательщиками подоходного налога в этот период стали граждане, проживающие в городах. Шкала начиналась со ставки 0,67%, максимальное же значение достигало 15%.

Чуть позже произошло оздоровление денежной системы: в результате деноминации ее удалось упорядочить. Средняя заработная плата к концу 1923 г. составляла 46 руб. Необлагаемый порог власти установили на уровне 75 руб./мес. Таким образом, налог взимался только с зажиточных граждан. Тем, чей заработок достигал начального порогового значения, приходилось отдавать в казну 0,6%. Максимальная ставка была равна 17,7%. Плательщиками были все, кто имел самостоятельный доход: служащие, рабочие, кустари, ремесленники и пр.

Пример. Рабочий, занятый на производстве и имеющий заработок в размере 100 руб., уплачивал налог по ставке 0,6%. Величина его подоходных отчислений в месяц составляла: (100 – 75) × 0,6% = 15 копеек. В 1923 г. на эти деньги можно было купить 120 г топленого масла или 400 г вареной колбасы.

В преддверии войны нижняя граница ставки впервые за долгое время превысила 1%. В 1940 г. она составляла 1,35%, а в 1943 г. – уже 2,5%. Минимум при этом оставался неизменным: он был равен 150 руб./мес.

В сентябре 1946 г. произошло резкое повышение этого показателя – со 150 до 260 руб. Увеличились зарплаты служащих и рабочих. С отменой военного налога доля всех поступлений в госбюджет от населения сократилась с 13,3 до 7,7%.

К 1960 г. средний заработок достиг 783 руб./мес., а минимум, необлагаемый налогом, – 500 руб. При этом ставки НДФЛ для тех, кто получал от 501 до 600 руб., снизили на 40%. В дальнейшем эта тенденция сохранилась: уменьшение происходило еще не один раз.

7 мая 1960г в СССР объявлено о введении 7-часового рабочего дня и постепенной отмене налога с зарплаты. pic.twitter.com/M5fJ1E7S3H

— Alexey Kuznetsov ☭ (@blacksmith1917) May 7, 2019

Через год была проведена денежная реформа. После деноминации средний заработок составил 81,3 руб., а необлагаемую сумму установили на уровне 60 руб., одновременно уменьшив ставку еще на 40%.

Значимые изменения произошли в 1984 г. Размер подоходного сбора стал фиксированным. Величина платежа варьировалась от 25 коп. (при доходе от 71 руб.) до 8,2 руб. (при заработке от 101 руб.). С суммы, превышающей 100 руб., дополнительно удерживали 13%. Такая система просуществовала до 1992 г., то есть до принятия нового налогового законодательства.

Пример. В 1984 г. рабочий с зарплатой 120 руб. платил: 8,2 + (120 – 100) × 13% = 10,8 руб. Это была стоимость 5 кг колбасы, 100 куриных яиц или 10,5 кг сахара.

Видно, что, несмотря на стремление к освобождению граждан от подоходного налога, СССР все-таки пришел к тому, что реальная доля отчуждаемых средств в итоге возросла.

Сельскохозяйственный

Этот платеж, наряду с подоходным налогом, в СССР был главнейшим источником средств, поступающих в бюджет от населения. Первоначально его исчисление осуществлялось в пудах ржи или пшеницы, то есть в весовой мере. При этом учитывались:

- площадь пашни и сенокоса;

- количество людей в хозяйстве;

- численность продуктивного и рабочего скота;

- урожайность текущего года.

При переходе к взиманию в денежной форме единицей обложения стала десятина пашни. Для сенокосных угодий и сельскохозяйственных животных ввели специальные коэффициенты для перевода значений. В каждой местности были индивидуальные тарифы (существовало около 40 таблиц для расчета).

В 1926 г. поземельный принцип обложения заменили подоходным. Для РСФСР налог считали из поступлений на каждого едока. Взимание благ с колхозов и индивидуальных хозяйств происходило по одному принципу. При этом владельцам личных участков полагалась «скидка» в размере 25%.

В начале 1930-х гг. среднестатистическое крестьянское подворье платило от 15 до 30 руб. в год. Перед началом ВОВ появилась прогрессивная шкала сельскохозяйственного сбора, причем ставки постоянно менялись в сторону увеличения. Размер платежа, как правило, составлял от 7 до 11% от вмененного дохода. Однако сама база рассчитывалась государством так, что в реальности эти цифры для некоторых оказывались запредельными.

Скриншот окладного листа

В 1941 г. ввели надбавку в размере 100%, впоследствии заменили военным налогом. В 1942 г. каждый член хозяйства платил на фронтовые нужды от 150 до 600 руб. в год. Причем государство само устанавливало объем продукции, получаемой с подворья, а также годовую доходность скота, не учитывая реальные обстоятельства. Многие сельчане считали это открытым грабежом.

Так, доходность 1 коровы оценивалась в 600 руб. в год. Часть молока и мяса крестьянин отдавал государству в натуральном виде, а часть – в виде госзакупок по заниженной стоимости. Кроме этого, за каждое животное он должен был выплатить 50-60 руб. в денежной форме. Надой мог сократиться или сойти на нет, например, из-за болезни коровы, но этот факт на взимаемую сумму никак не влиял.

Ощутимое снижение ставок сельхозналога произошло только после смерти И. Сталина. В 1965 г. размер платежей снизился на ⅔, по сравнению с уровнем 1952 г.

На плодовые деревья

В 1931 г. ввели налог на растения, которые росли в личных подсобных хозяйствах. Ставка зависела от площади посадок и вида плодоносящей культуры. Доходность 1 сотки оценивалась государством. В бюджет требовалось отчислять 11% от нормативной суммы. Так, при выращивании яблонь размер платежа составлял 12–14 руб. в год (в зависимости от климатической зоны).

В 1950-х гг. Никита Хрущев попытался увеличить ставки налога на культуры вдвое. Это привело к тому, что деревья начали массово вырубать.

На бездетность

Платеж ввели Указом Президиума Верховного Совета СССР в ноябре 1941 г. Его целью было стимулирование рождаемости и повышение ценности брака. После войны его решили сохранить. Это было логично: страна понесла большие потери, поэтому требовалось срочно восполнить человеческие ресурсы.

Ставка напрямую зависела от ежемесячного дохода. Если размер зарплаты превышал 91 руб., из нее вычиталось 6%, а из суммы от 70 до 91 руб. – 5%. С лиц, которые получали менее 70 руб., налог не брали. От выплат освобождались те, кто не мог иметь детей из-за проблем со здоровьем, и граждане, дети которых погибли на фронте. Учащимся вузов и техникумов, а также Героям Советского Союза предоставлялись льготы.

Интересно, что обложение женщин и мужчин происходило по-разному. Первые платили, находясь в бездетном браке, вторые же – независимо от семейного положения.

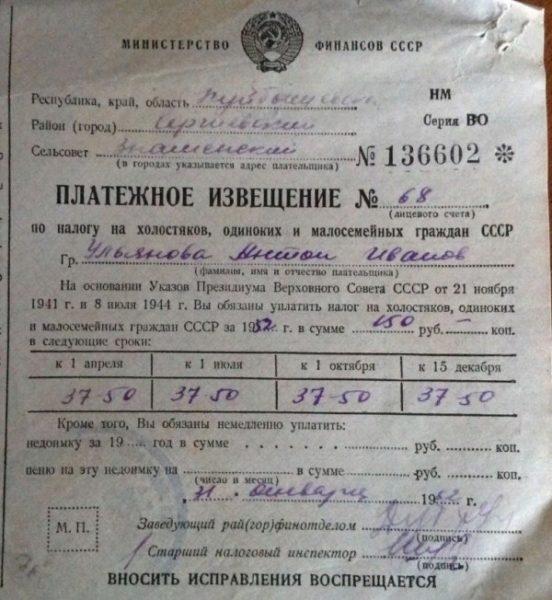

В 1949 г. ставки сбора на бездетность для жителей села повысились. Теперь они должны были платить государству 150 руб. в год. Те, кто имел 1 ребенка, отдавали в казну 50 руб. На двоих детей отчислять следовало 25 руб. за год.

Скриншот платежного извещения

В городах этот налог автоматически отменяли после рождения или усыновления первого малыша. В случае гибели единственного ребенка его вновь начинали взимать.

Удержание средств с граждан, не имеющих детей, окончательно было упразднено лишь в 1992 г. Спустя 20 лет РПЦ предложила вернуть его, но парламентарии высказались против такой инициативы.

Транспортные отчисления

Этот платеж появился в 1920-х годах. Изначально налог распространялся на самодвижущиеся повозки, велосипеды, а также гужевые животные. Единицей обложения являлась 1 лошадиная сила.

Справочно! Самоходное авто в начале 20 в. можно было приобрести за 1 850–13 500 руб.

В течение первого десятилетия после введения налога ставки зависели от региона проживания человека. В 1930-х гг. они стали фиксированными. Так, за механическое транспортное средство приходилось отдавать от 6 до 15 руб. дважды в год.

Шло время, и первые самодвижущиеся экипажи заменили полноценные автомобили с двигателями внутреннего сгорания. С увеличением мощности моторов менялись и размеры сборов. В последний раз ставка была откорректирована в марте 1988 г. Владельцев машин обязали уплачивать по 50 коп. за 1 л.с. в год. До этого взималось от 10 до 25 коп.

В 1991 г. порядок исчисления транспортного налога полностью поменялся. Легковые автомобили в зависимости от мощности двигателя разделили на категории. Для каждой из них стал действовать индивидуальный тариф.

Земельная рента

Декрет «О земле», принятый в 1917 г., полностью отменил право собственности на участки. Площади изымались у помещиков и передавались в пользование крестьянам.

Несмотря на то, что люди не являлись реальными хозяевами наделов, платить за них им все равно приходилось. Рента взималась как с застроенных, так и с незастроенных площадей. Ставка зависела от класса поселения и того, какие объекты были возведены на земле. Платеж варьировался от 0,5 коп. до 3,5 руб. за квадратный метр. От него освобождали лишь тех, кто вносил деньги за аренду в местные органы власти.

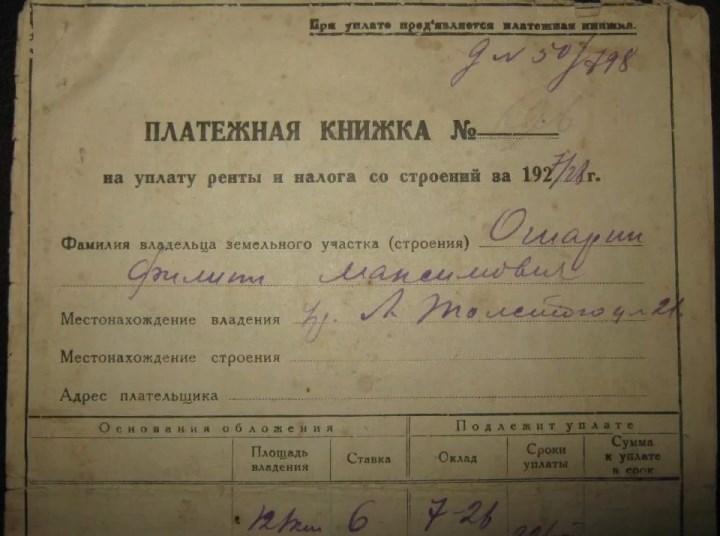

Скрин обложки платежной книжки

В 1981 г. появился земельный налог, заменивший существующую систему обложения. Его взимали с физлиц, во владении у которых находились наделы. Ставка зависела от типа населенного пункта. За землю первого класса граждане уплачивали 1,8 коп./м², за участки шестого – всего 0,4 коп./м². Существовали и исключения. Налог не брали за наделы, предназначенные для сенокошения или выпаса скота.

Налогообложение недвижимости

Земля не являлась частной собственностью, но строить на ней разрешалось. В 1920-х гг. это преподносилось как вещное право возводить объекты, пользоваться ими и распоряжаться. Первоначально срок для застройки составлял 12 лет. Позднее этот промежуток увеличили до 65 лет.

В 1932 г. организациям разрешили пользоваться землями бессрочно. С этого момента силами фабрик и заводов началось масштабное возведение жилья. Тем, кто в него заселялся, приходилось платить налог со строений. Его размер составлял от 0,75 до 2% от стоимости недвижимости.

В 1948 г. приняли революционный закон, разрешивший людям строить индивидуальное жилье и покупать готовые дома. Появилась личная собственность на недвижимость: теперь ее можно было продать или подарить. Размер налога на жилье составлял 1% от его инвентаризационной стоимости. От обложения освобождались герои социалистического труда, пенсионеры и лица, которые с ними проживали, а также те, с кого взимался сельхозналог.

Позднее платеж на квартиры в многоэтажных домах стал «виртуальным». Предприятие просто занижало размер вознаграждения за труд. А на «сэкономленные» деньги вело строительство. Каждый работник мог встать на очередь, чтобы получить «бесплатное» жилье. Ситуация оставалась неизменной вплоть до проведения в 1990-х годах приватизации.

Прямая логика, нет собственности нет налогов, есть собствеость есть налоги. В СССР у Вас была квартира, но она была не Ваша, Вы в ней жили и детям оставалась, но она была государственная. Государство само с себя налог не брало.

— Filipp VI (@FilippVI) October 17, 2019

На какие цели шли средства

Удельный вес денежных поступлений от граждан в СССР всегда был небольшим (в мирное время – менее 9%). После Октябрьской революции налоговая система страны являлась самостоятельным экономическим институтом. В 1930-е годы она стала одним из элементов планового регулирования экономики.

Со временем в налоговой политике стала преобладать реализация фискальной функции. Государство знало, какой объем дохода оно получит в результате изъятия средств у населения. На основании этих данных разрабатывалась схема перераспределения денежной массы. Таким образом, налоговая система СССР выполняла функцию аккумулятора части валового внутреннего продукта.

Развитие народного хозяйства в Союзе осуществлялось согласно государственному плану. В этих условиях денежные средства налогоплательщиков шли на создание материально-технической базы будущего коммунизма и укрепление обороноспособности страны.

Сегодня и вчера: сравнение

Возьмем в качестве примера среднестатистического россиянина, проживающего в пределах Приволжского федерального округа, который имеет в собственности:

- квартиру – 60 м²;

- автомобиль – LADA GRANTA с двигателем мощностью 87 л.с.;

- гараж – 30 м²;

- земельный участок под гаражом – 35 м².

За владение перечисленными благами в 2020 г. человеку придется заплатить около 3 800 руб. Суммы распределятся следующим образом:

- за жилье (при кадастровой стоимости 1 млн руб., региональной ставке 0,1% и вычете 20 м²) – 666,67 руб.;

- транспортный налог – 1 827 руб.;

- на имущество (гараж) ≈ 825 руб.;

- платеж за землю под строением ≈ 480 руб.

Итого получается 3 798,67 руб. в год. Средний размер заработной платы в Приволжском федеральном округе, по последним данным Росстата (февраль 2020 г.), составляет 34 103 руб./мес. Таким образом, за год человек заработает около 409 тыс. руб. Доля налогов составит: 3798,67 × 100% / 409 000 = 0,93%.

Распределим взимаемые средства на 12 месяцев: 3 798,67 / 12 = 316,56 руб. Если при получении зарплаты человек будет откладывать эту сумму, в конце года он спокойно сможет заплатить налоги. При этом он будет обладать минимальным набором материальных благ, необходимых для полноценной жизни.

Теперь посмотрим, сколько нужно было отдавать среднестатистическому гражданину СССР, жившему, например, в 1982 г. в квартире, полученной от государства.

Налог на жилье отсутствовал. Если у человека был автомобиль, скажем, ВАЗ-2105 с мотором мощностью 64 л.с., при ставке 15 коп. за него требовалось заплатить: 64 × 0,15 = 9,6 руб. За землю под гаражом (ставка ‒ 1,8 коп.) нужно было отдать: 1,8 × 30 = 54 коп. За само строение (при условной стоимости 300 руб.) взималось: 300 × 1% = 3 руб. Общая сумма налогов составляла: 9,6 + 0,54 + 3 = 13,14 руб. в год.

Средняя зарплата в 1982 г. была 184 руб. При грубом расчете годовой доход составлял не менее: 184 × 12 = 2 208 руб. Доля отчислений: 13,14 × 100% / 2 208 = 0,6% (против 0,93% в настоящее время).

Примечание! При анализе не учитывались налоги, отчисляемые с заработной платы.

Вывод очевиден: расходы на налоги в эпоху СССР не так сильно били по карману рядовых граждан, как сегодня. Однако тем, кто ностальгирует по стране советов, не следует забывать и о нелицеприятных аспектах социализма. Достаточно вспомнить постоянный товарный дефицит. Деньги имелись, но найти на полках магазинов именно то, что хотелось, было почти невозможно.

Автор:

Автор:

Комментарии 4

А что автор помалкивает про нонешние косвенные налоги, только НДС съедает пятую часть зарплаты, не говоря про акцизы, и соц.налоги.

Просто вспомним, какая часть дохода может уходить в прибавочную стоимость, жадность, которой, не ограничена ничем, и всю эту статью в топку!

АВТОР! Запомни! В СССР самые низкие налоги по сравнению всех стран ПЛАНЕТЫ. Можешь проверить.

Автору. Вы написали статью о налогах. Значит и вывод должен быть сделан только о них. А иначе можно подумать, что вы кого то отговаривайте от идеи справедливого социалистического общества. Да и не стоило, на мой взгляд, начинать описание с времён зарождения государства, коль для сравнения вы берёте годы, предшествующие ельцинскому перевороту 1991 года.